2017年一季度,由于铜矿山供应中断消息的炒作及全球经济数据表现较佳、全球制造业复苏强劲,令铜价延续了去年11月来偏强走势,且在2月13日LME铜价触及2015年5月底来的新高点。但一季度LME铜价始终未能突破5650-6200美元/吨的震荡区间。4-5月作为传统的铜消费旺季,是否会迎来铜价的“第二春”,突破区间上沿?且看SMM专题解读。

基本面解读

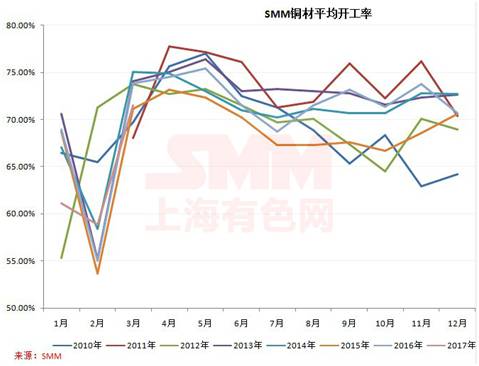

据SMM统计的近几年铜材平均开工率数据显示,基本上4-5月为开工率的峰值,6月开始下滑,这也正好与传统消费季节性特征相对应。从铜期货价格走势上看,4-5月也多为一年价格中的高位阶段。

据SMM调研显示,铜下游订单在5月中旬后可能面临订单减少的压力,且由于去年5-6月电力投资基数较高,而下半年家电和房地产的基数较高,消费增速也面临同比基数较高,增速可能下滑的问题。此外,从电网招标、房地产限购、限贷政策等多方面来看,铜市需求可能已被透支,且家电库存一直处于一个累计的过程。

综合来看,上海有色网铜高级分析师叶建华认为,今年铜市传统消费淡季可能会提前显现,铜市进入5月下旬后,消费可能会出现同比增速下滑态势。

产量方面,由于国内大型冶炼厂基本大型检修结束,且随着部分产能的投产,二季度电解铜产量将逐步增加。此外,铜矿山停产的因素也基本炒作近尾声,TC也基本筑顶。综合来看,二季度铜供应端将为铜价添加压力。

目前来看,铜市关注两个焦点,铜库存下降的速度及现货铜升贴水的回升均不尽人意,二季度突破2月高点的难度较大。

宏观面分析

一季度中国经济成绩单将于近期陆续出炉,从已公布的中国3月官方制造业PMI连续8个月回升,并创2013年来最高,且新订单、生产指数、新出口订单分项悉数回升上看,市场预计中国一季度经济回暖态势延续,基础设施投资的力度持续及雄安新区设立所提供的新引擎作用,也将部分弥补因房地产降温对中国经济的打压效应。

于此同时,中国一季度的经济向好表现也与欧美经济的普遍回暖密切相关,因为PPI的大幅回暖离不开大宗商品价格回升的带动,而这紧靠中国因素带动显然独木难支。

而欧美经济一季度经济向好的一个侧面反映是美联储或步入强加息周期,且考虑缩表,与此同时欧英央行内部虽仍在紧缩问题上显出分歧,但毕竟已在政策议程的考虑之列。

展望二季度,将是一个重大事件密集的时间段。4月份有中国广交会,5月有“一带一路”峰会及G7峰会,还有决定OPEC产油国是否将延长减产协议的OPEC会议,A股也将于6月前迎来是否将花落MSCI指数的考验,同时美联储是否会在6月如期进行年内的第二次加息也将揭晓,同时美联储还将于6月公布年度银行压力测试结果。法国大选也将拉开帷幕,欧洲乱局或仍将面临变数。

综合来看,二季度全球经济不确定性在于中国是否面临房地产降温的冲击,OPEC一旦未延长减产,油价下滑会否拖累全球通胀水平乃至大宗商品价格,这样或将进一步延后欧央行结束宽松的步伐,在这种情况下,若法国大选再添变数,美联储独自进行加息,对世界经济的冲击会否加剧。

但忧虑之余,亮点也不容忽视,随着中国一带一路倡议得到越来越多国家的支持和相应,相关建设进度加快推进,会否成为促进大宗商品需求的有力因素,这一切或将在5月召开的“一带一路”峰会上展现,与此同时,随着中国结构性改革持续推进,对房地产的依赖度下降,经济健康度的稳固或足以部分应对来自楼市降温的阵痛。

总体,综合一季度大宗品市场的温和表现,不必过分看弱二季度整体的宏观环境,在亮点和隐忧并存的市场环境下,整体维持宽幅震荡的判断。

SMM针对二季度LME三个月期铜走势,对国内19家大型期货公司资深分析师进行的调查结果显示:

48% 看震荡

26% 看涨

26% 看跌

(以4月5日15:00LME三个月期铜价格5844.5美元/吨为参考价,+-3%)

看多派:26%

中大期货副总经理/景川:

去年基建项目集中在消费旺季体现,十三五规划中电网投资需求仍是重点,经济脉冲式没有改变,因此二季度仍然有冲高机会,但临近三季度之际将再现压力。

长安期货/屈亚娟:

需求方面,二季度处于铜消费的旺季,有望回升。据SMM调研数据,3月电线电缆企业开工率提升,预计4月会进一步好转。据以往数据知,3、4和5月是空调生产旺季,其产量预计会有增加,对铜消费起到带动影响。

现货方面,目前仍处于贴水状态,说明下游企业备货不太积极。应持续关注现货贴水能否缩窄及转变成升水,这是值得注意的。

供给方面,铜矿罢工已实质影响到铜的产量,但由于废铜的替代,整体上影响不如预期那么大。

如果今年铜有大行情,预计高点会出现在二季度。根据目前市场的资金情况及商品期货的火爆行情,预感牛市并未结束,因此,铜价仍有望在2季度冲击新高。

看跌派:26%

光大期货金属研究总监/徐迈里:

二季度铜价走势或将冲高回落。前半季度是消费淡季转旺的时点,下游需求或将明显好转,国内库存也将逐步减少。由于基本面乐观,铜价有望表现坚挺。但是我们对今年总体消费并不过分乐观,旺季持续时间和幅度不会体现的特别明显,可能难以持续走强至后半季度。宏观环境上流动性不会明显宽松,加之房地产调控影响,文华商品指数可能已经见顶,后市压力不小,这也将拖累铜价后期表现。

震荡派:48%

上海中期/罗亮:

预计二季度铜价震荡,先升后降。

基本面来看,伦铜库存短期内逐渐走低,但是贴水依然较深,现货成交一般,库存的减少更多是从lme库存往保税区库存的转移,而且从进口的cif溢价来看,同样走低,进口意愿也不强,短期来看,显性库存逐渐在保税区这个蓄水池中缓冲。

消费方面,4月份中旬国家电网第一次招标,这会带动电线电缆方面的消费,但是介于前期出现的西安地铁电缆事件,短期之内的电缆采购将会受到影响,但是总体来看,刚醒需求仍在,而且这一事件反而会抑制对废旧电缆的使用情况。从这方面看,铜价依然看涨。

二季度后期,随着上半年消费小旺季进入尾声以及美联储在今年第二次加息窗口的临近,市场将再次冷却收缩,整体宏观经济也会有所回落,拖累铜价下行。

东吴期货/张华伟:

二季度铜价区间震荡的可能性较高。

1、全球制造业复苏、通胀水平上升等利好因素已经在铜价上有所反映。目前中国制造业有转弱迹象,PPI传导至CPI不畅,铜价缺乏进一步推升动力。

2、今年铜供应扰动事件增多,影响范围超出市场预期。目前全球前两大铜矿Escondida和Grasberg供应扰动问题有望逐步解决,但已经对铜精矿供应造成较大影响。废铜供应增加以及其他中小矿产量增加将消弱大矿供应扰动对铜消费市场的影响。

3、中国需求变动仍是制约铜供需平衡的主要因素。由于中国经济提升,消费水平上涨,基建支出仍将保持稳定增长,中长期来看仍将带动全球铜消费量稳定增长。今年由于国内企业债务压力上升,电网投资下降等因素,消费增速或将降至近几年来最低水平。

风险:1、中国企业债务问题集中爆发,经济下行压力加大,资金外流,利空。2、国内由于前期沪伦比值下降,进口铜持续下降,随后在旺季需求上升,国内供需矛盾出现逆转,利多。

张顺清:

二季度处在旺季与旺季尾声的阶段,因此对于铜价的观点是先扬后抑,总体价格区间维持在6200~5600美元间。

匿名分析师:

二季度铜价将以高位震荡为主,主要有以下几点原因:

(1)宏观面偏稳。美国财政政策对冲货币政策。如果特朗普经济政策实施遇阻,那么美联储加息步伐将会放缓。反之,特朗普财政政策实施将促使美联储加息节奏加快。中国经济“稳”字当头,既要打压货币政策可能导致的通胀,又要实施促使经济发展的积极财政政策,这使得市场利率水平提高。

(2)铜矿供应扰动将加大市场的波动。局部的矿山罢工事件仍将存在,会影响铜精矿的供应,但由于向冶炼端传导有库存缓冲,故对电解铜生产影响较小。不过,矿山的罢工会对市场预期产生影响,提高市场投机氛围。

(3)消费端旺季不旺。由于市场利率提高,企业资金成本提高,所以补库基本被证伪。但考虑到财政政策孕育的基建等行业仍有发展空间,整体消费不会变差。我们预计,终端企业的超额利率将逐步消失,产品利润向市场平均利润靠拢。

历史数据统计

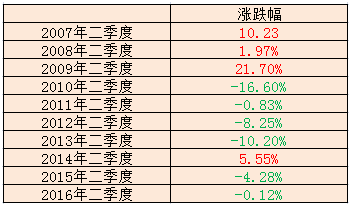

据SMM对近十年二季度LME三个月期铜价格涨跌幅的统计来看,二季度价格收跌的概率率胜一筹。

(上海有色网 沈秀娟 许辉)

*本栏目为SMM上海有色网倾力制作,请尊重我们的著作权/知识产权。如需转载,转载方必须通与上海有色网联系(QQ:2880505527 ),取得转载授权。