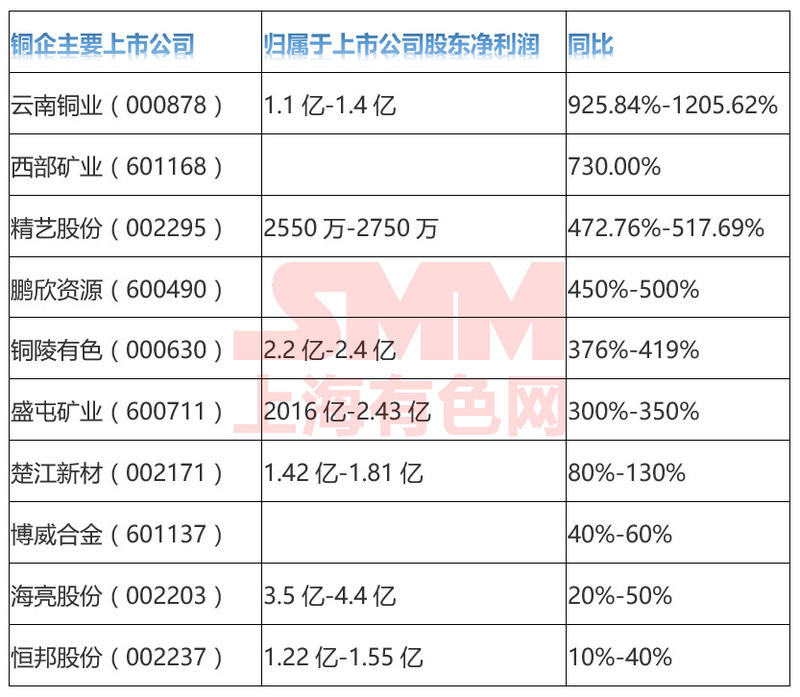

今年的上半年可谓是有色上市企业的丰收年,近期已发布的半年报超八成为捷报,其中已公布的10家铜企上市公司半年报显示业绩全部预喜。其中7家业绩预增幅度超100%,位居榜首的云南铜业预计增幅超10倍。

铜陵有色预计公司上半年实现净利润2.2亿元-2.4亿元,比上年同期增长376%-419%,上年同期盈利4622.67万元。其业绩大幅增长的原因主要是因为公司主产品价格同比上涨,主营业务盈利能力提升。受铜箔加工费上涨影响,铜箔板块经营效益持续增长。业绩预计增幅达100%以上的公司有铜陵有色、云南铜业、精艺股份、鹏欣资源、盛屯矿业、西部矿业、楚江新材、恒邦股份7家公司。海亮股份、恒邦股份、博威合金同样表现亮眼。

云南铜业预计公司2017年1-6月净利润为1.10亿元~1.40亿元,上年同期为1072.29万元,同比增长925.84%~1205.62%。主因2017年上半年,公司生产经营平稳运行,成本费用同比下降,伴随有色金属价格上升,公司本期经营业绩同比上升。

精艺股份预计公司2017年1-6月净利润为2550.00万元~2750.00万元,上年同期为445.21万元,同比增长472.76%~517.69%。主因公司内外部经营环境有所改善,铜加工产业产销规模较上年同期大幅增加;公司积极调整产业结构,对供应链贸易客户实施精准服务使供应链贸易产业规模稳定增加;公司股权转让款收回,资产减值损失减少。

鹏欣资源预计2017年1-6月归属上市公司股东的净利润同比变动450.00%至500.00%,有色冶炼加工行业平均净利润增长率为112.66%。主因2016年年底公司完成对上海鹏欣矿业投资有限公司少数股权(49%)收购,2017年起上海鹏欣矿业投资有限公司相关利润100%归属于上市公司股东;公司主要产品阴极铜市场价格与去年同期相比有所上涨;公司主要产品阴极铜销量与去年同期相比增加约20%;公司上半年除主要产品阴极铜带来利润增长外其他业务也带来一定利润增长。

盛屯矿业预计公司2017年1-6月净利润为2.16亿元~2.43亿元,上年同期为5411.85万元,同比增长300.00%~350.00%。主因报告期内公司进一步加强了公司主营业务拓展,提高经营管理水平,加强了对新能源金属业务的布局;随着公司主要经营品种的金属价格上涨和新能源产业景气度上升,公司矿采选业务及金属增值业务的收入及利润相应增加。

西部矿业是除了云南铜业外业绩预计增幅第二的公司。预计2017年1-6月份实现归属于上市公司股东的净利润与上年同期相比,将增加730%左右。主因公司主要产品铅、锌和铜金属产品市场价格较上年同期上涨;公司主要产品锌精矿、铅精矿和铜精矿等产品产销量较上年同期增加。业内人士表示,西部矿业地处青海,矿山分布在金属资源丰饶的西部地区,地理位置优越,去年以来,有色金属价格出现上涨,该公司受益于相关产品价格上涨,盈利能力上升。另一方面,该公司加强管理降本增效,成本有明显下降,从而从两个方面提升了业绩。从资源看,该公司坐拥七座优质矿山。此外前期发布定增预案,拟收购大梁矿业和青海锂业,进一步夯实铅锌业务,同时布局锂业。若增发成功,将进一步增强该公司的盈利能力及未来业绩的增长。

楚江新材预计公司2017年1-6月净利润为1.42亿元~1.82亿元,上年同期为7898.11万元,同比增长80.00%~130.00%。主因公司金属材料行业及新材料行业产品产销规模持续增长;铜基材料市场需求旺盛,市场盈利空间扩大。

海亮股份预计公司2017年1-6月净利润为3.54亿元~4.43亿元,上年同期为2.95亿元,同比增长20.00%~50.00%。主因报告期公司加大市场拓展力度,导致公司销量快速提升;报告期公司持续加大产品结构调整力度,集中优势资源提升高附加值产品销量,实现公司业绩增长;报告期公司持续强化成本(费用)中心考核,有效降低生产成本和费用,提升公司业绩;人民币汇率波动将在较大程度上影响业绩预计的准确性。

博威合金预计2017年1-6月归属上市公司股东的净利润同比变动40.00%至60.00%,有色冶炼加工行业平均净利润增长率为112.66%。主因有色合金材料新产品量产带动了公司业绩持续增长;技术难度大、毛利率高的高端产品销售占比进一步提升。

恒邦股份预计公司2017年1-6月净利润为1.22亿元~1.56亿元,上年同期为1.11亿元,同比增长10.00%~40.00%。主因公司黄金、白银、电解铜、硫酸等主要产品价格上涨。(上海有色网 王家兴)