本周,沪铜总体表现继续低迷,上半周在60日线附近有所企稳后,周四、周五两天阶梯式下行,创逾一个月以来新低,市场避险情绪显著升温。

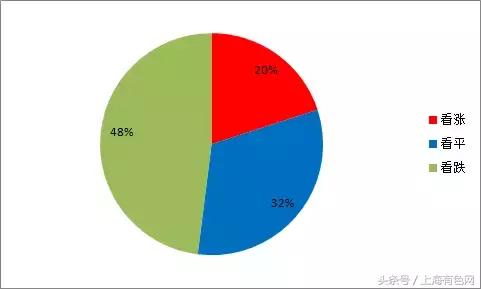

截至9月22日日间收盘,沪铜1711周一至周五区间跌幅-1.21%,跌610元/吨,位于49340-50990元/吨之间运行,那么下周的走势将会如何?据SMM对国内行业人士的调研显示,32%的参与人士短期看平铜价(相对于9月22日日间收盘价49630元/吨+—2%以内);20%的参与人士看涨铜价(涨逾2%);48%的参与人士短期看跌铜价(跌逾2%)。

SMM调查:下周铜价走势看法

SMM独家专访:下周铜价走势展望

东吴期货张华伟:本周工业品集体下跌,文华工业品指数周度跌幅3.79%,为连续第三周下跌。市场担忧中国房地产、基建投资增速趋缓,工业品需求减弱。中国环保形式仍然严峻,供应侧改革去产能在前期将多个工业品价格带到近几年高位后,因下游、终端消费同样受到环保压力上升影响而减少生产活动,市场将焦点转向需求端。美联储宣布从10月开始缩表,标普下调中国主权评级,亦令市场信心受挫,避险情绪升温。从铜的基本面看,上半年此起彼伏的供应中断事件影响逐渐转弱,矿山供应恢复性增长,铜精矿现货TC继续上涨。本周LME库存继续上升,但升势较上周放缓,注销仓单占比下降,现货较3月期货贴水一度扩大至50美元/吨以上,创2009年以来新高。国内现货市场现货价格在跌至50000元/吨附近后,下游和贸易商备货积极,为国庆长假相应准备。整体上看,供应充裕。随着市场对工业品价格走低的接受程度加强,多头主动撤离迹象显现,逢低买盘亦在减弱,铜价仍有下行空间。但随着国庆长假来临,多空都将谨慎,下跌后或将波动减弱。

国泰君安期货季先飞:市场风险影响基本金属市场,预计短期铜价将继续向下寻找支撑。当前,市场风险因素主要分为内部风险和外部风险。从外部来看,宽松的货币环境将发生改变,包括美联储将在10月启动缩表以及欧洲央行对QE结束日期的讨论越来越激烈,这在短期内不利于基本金属市场。此外,朝鲜半岛局势再次紧张,投资者避险情绪提高,降低基本金属的配置比例。从内部来看,中国房地产市场持续遭到打压,而基建的发展对房地产市场回落的缓冲效果并不明显,打击投资者看多信心。综合来看,短期风险因素加大了市场的看空情绪,基本金属价格回落。但从中长期来看,我们对全球经济的恢复仍然充满信心,偏紧货币政策的实施是基于对未来经济向好的判断,并且铜市场供需关系表现良好,WBMS报告显示1-7月全球铜供应短缺19.1万吨,高于去年同期水平,表明中长期铜价回升的趋势尚未发生改变。

上海中期罗亮:下周铜价预计会在50000元/吨附近企稳,铜的基本面情况情况不是太差,最近的跌幅一方面是集中缴库的影响,另一方面又是美元缩表带来的利空效应,而后期这两个因素都将减弱,但是有一点不确定性因素,十九大之前环保压力较大,对下游会产生一定的影响。

海通期货李超:本周受铝、铅带动,铜价在前半周借势上涨,其后受美联储10月缩表决议以及鹰派言论的影响,铜价一路下行,周五更是受市场情绪以及上期所调整镍平今手续费的影响,有色金属在周四夜盘23:30开始相继出现一定程度的下行。下周国内重点关注工业企业利润、制造业PMI等数据,美国重点关注CB消费者信心指数、新屋销售、核心耐用品订单、二季度GDP终值、核心PCE价格指数等数据,欧洲重点关注德国央行选举情况以及各国CPI初值指标。本周美元指数受美联储议息会议提振的涨幅已经基本回吐,料美元短期内依然保持弱势震荡格局,在一定程度上支撑铜价。本周铜价如我们上周所料,依旧保持震荡偏弱格局,目前五万点支撑位已破,周五更是发量下跌,市场恐慌情绪有所蔓延。因为下周面临月底,央行MPA考核在即,近期资金面在央行提供流动性的情况下依旧偏紧,而且资金可能会选择持币过节,以防外盘出现大的波动,因此在供需面不出现突发事件的情况下,预计下周铜价依旧保持弱势,应当注意有色品种间的轮动,其他有色品种较强时,铜会维持偏弱跟随,下周或测试48800元/吨支撑线。

宏观面解读

本周上半周,美元保持震荡态势,随着美联储利率决议的公布,意外偏鹰的措辞使得美元受到提振,但由于投资者信心不足,美联储利率决议影响减弱,投资者获利了结使得美元重回震荡态势。从经济数据方面来看,美国8月营建许可与新屋开工双双好于预期,但受飓风影响,住宅价格增速超过薪资增速,打压人们的购买意愿,成屋销售活动的下降或将在未来数月持续。随着灾后重建工作的展开,美国建筑行业有望在之后逐步反弹,市场需求或在今年稍晚或明年出现改善。美国上周初请失业金人数再度降低,表明美国劳动力市场强劲,但续请失业金人数增加198万,表明飓风带来的持续性影响犹存。总体来看,本周美元对金属略有打压作用。

原油市场方面,本周美油11合约总体维持在50美元上方震荡运行,多空双方竞争激烈。上半周因飓风因素仍使油市前景面临不确定性,且市场预期美国原油库存将录得增加使得油价一度下挫,但随后API库存数据的向好提振了油价,EIA数据超预期增加的利空也被精炼油库存的大幅下降所抵消,市场预计OPEC将延长减产协议的预期使得多头有力反击。今日在维也纳举行的OPEC与非OPEC减产监督会议市场人士对于会议结果也并非盲目乐观,油价交投平淡静待会议指引。从本周走势来看对金属并无显著影响。

下周,将迎来中国9月制造业PMI,美国二季度核心PCE物价指数以及欧元区9月未季调CPI年率等重要经济数据。目前市场预计中国9月制造业PMI数据继续稳中向好,若如预期,或有利于工业金属的需求前景;美国核心PCE年率将对美联储利率决议内容作出印证,能否向2%的目标有所回升是美元后市走势的关键。此外,特朗普政府于周一将公布税改方案框架,美联储高官也将相继发表讲话,税改的进展与讲话内容的好坏都是影响美元的重要因素,投资者需密切关注。

(上海有色网 王家兴)