本文作者:林凛 / 微信公众号:qspyq2015

这是秦朔朋友圈的第1352篇原创首发文章

危机后,美联储向市场注入天量流动性,量化宽松(QE)、零利率政策持续了近7年,谨小慎微的3次加息也历时长达两年。终于,这个全球头号央行在今年6月放出了坚定的紧缩信号。

北京时间6月15日,美联储宣布加息25个基点,联邦基金利率区间升至1%~1.25%。更受市场关注的是,美联储还决定将于年内启动缩表(缩减资产负债表)。

2008年金融危机后,美国实施的QE政策导致资产负债表快速扩张,主要资金运用方向是购买美国国债和住房抵押贷款支持证券(MBS),总规模近4.5万亿美元,接近危机前7500亿美元的6倍。而如今所谓的“缩表”,就是指美联储要开始为自己的资产负债表“瘦身”,可能是让表上的债券自动到期而不继续投资,也可能是主动抛售部分债券,这无疑代表着央行提供的市场流动性将不断下降。

之所以说这次美联储的强硬是真的,而不再是“狼来了”,是因为这次加息叠加缩表声明的背景并非是美国经济异常喜人,而恰恰相反,加息前一天刚刚公布的美国经济数据有放缓迹象,可见在美国经济动能趋缓时,美联储还执意加息,并公布了如此详细的缩表计划,这足见其决心。

美国经济究竟怎么样?

几乎现在所有人都在感叹——看看人家美国的经济多么强劲啊!那么究竟多强?到底是不是强弩之末?

对于美联储而言,加息取决于两大指标——通胀和就业。美国5月非农就业人口仅仅增加13.8万人,大幅不及预期的20万人。但值得注意的是,美国的失业率跌至4.3%,创下16年以来的低位,这可能意味着美国能够再新增的就业边际已经十分有限,即市场上可供吸收的劳动力非常少,事实上5月美国失业人数仅为657.3万人。如果企业要继续扩大生产规模,将不得不提高工资增幅,以争夺日益有限的劳动力。

可见,一方面是就业满足了美联储的目标,另一方面,通胀尽管近期不怎么样,但长期而言必然不是问题。就业紧俏,薪资将逐步上升,而收入决定支出,工资收入的增长将刺激美国居民消费,从需求端推升核心通胀。同时,企业会将工资上升的压力转嫁给消费者,从供给端推升核心通胀。

可想而知,如果美联储不先发制人,而是等通胀上去了再急忙加息,这似乎并非一个前瞻性机构的风格。

还要注意了,美联储当前的加息只是取决于已经发生的基本面,诸如特朗普未来的减税、万亿基建投资、金融去监管等刺激政策并没有被计入模型。这可能也决定了美国未来的经济动能。

其实,要不是美国银行业在危机后受到了如“紧箍咒”般的监管,它们在危机后提供流动性的积极性将更大。如今,特朗普正在酝酿为华尔街“松绑”,进一步释放经济活力。

2008年的那场金融危机彻底改变了监管生态,自1929年大萧条以来美国最严厉的金融监管改革法案——多德-弗兰克法案(Dodd-Frank Act)孕育而生,为原先宛如脱缰野马的银行业戴上了镣铐。矫枉过正也难以避免,华尔街大行人士都纷纷表示,过于严苛繁复的压力测试大大增加了银行的合规成本,部分监管政策影响了银行正常的做市商功能,因而打击了市场流动性、限制了银行放贷意愿,因此也阻碍了实体经济的复苏进度。

上周,首份全面披露特朗普政府金融业改革计划的报告正式出炉,篇幅长近150页,包含百处改革提议,重点包括:调整美联储年度压力测试、放宽包括“沃尔克规则”(Volcker's Rule)在内的交易法规、削弱监管机构的角色等。若报告计划得以实施,令华尔街日思夜想的去监管“愿望清单”都将成为现实。

去年11月至今,仅仅是一个金融去监管的预期就让部分华尔街大银行股价暴涨近40%,可见在市场眼里,去监管对美国经济的推动将更为剧烈。

缩表引强美元回归?

可见,上述一切都奠定了美联储加息的决心。今年,缩表也将纷至沓来。

然美联储未公布缩表的具体时间,许多机构纷纷认为,缩表将于今年9月启动,12月将完成年内最后一次加息;若美国经济增长不如预期,则会于12月份同时宣布。

从缩表方式来看,美联储公布的一份详细附录显示:初步收缩目标规模在100亿美元左右,且MBS和长期国债资产都会收缩。机构普遍预计,长债将采用到期不续做的方式、MBS则采用主动售出的方式收缩。

附录中还提到了具体的缩减速度。就国债而言,从最初停止再投资的到期的公债规模每月不超过60亿美元,在12个月内每3个月增加60亿,直至每个月达到300亿美元;MBS方面,初始缩减幅度上限为每月40亿美元,一年内每季度增加40亿美元,直至达到每月200亿美元。缩减数量简单叠加之后,预计未来美联储缩减资产负债表规模每个月会达到500亿美元。

美联储明确表示,资产负债表的最终规模会降到近年来的更低水平,但将高于金融危机前的水平。如果经济预期出现严重恶化,仍然会继续对到期资产进行再投资。

在这种背景下, 美元是不是又要逆天了?

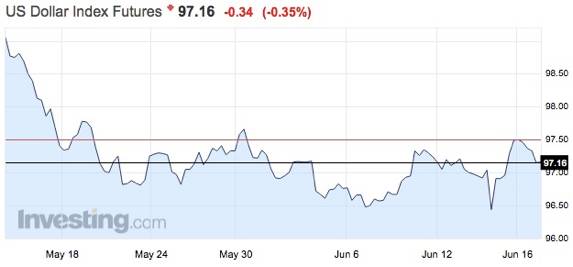

但其实,市场的真实反应却异常淡定。就美联储当日公布加息及缩表决定后的4小时窗口看,美元指数由96.5突破97后又回落至96.92。截至北京时间6月17日,美元指数也仅仅97.20不到。

笔者也和外汇交易员有过一番私下交流,他们都认为,美元指数近期必须过了97.3,继续反转看多的概率才会增大,上方还有97.7的阻力位,现在美元多头还差一口气。再说了,近期的美国经济数据并不那么强,美元似乎还缺乏基本面。如今的共识是,尽管美联储会继续加息和缩表,但美元强势并非是确定的。

回顾过去的走势,美元指数在2016年年底强势走高是特朗普效应、货币紧缩预期、美元回流预期三方面共同推升的,今年以来三个因素都在边际弱化,因此美元指数单边下行。此外,由于特朗普的减税改革后续可能面临不小阻力,对于美元的提振效应也会越来越弱。

此外,欧元在美元指数中的占比高达近60%,如今市场普遍预期欧元年底可能缩减甚至退出QE,欧元在英国脱欧谈判时间确定后,可能逐步走强,从而对美元形成压力。

人民币今年难破7

既然美元走强面临变数,人民币的贬值压力自然将有所缓解。机构认为,美元/人民币将在7以下区间波动。

整体来看,5月人民币汇率升值1.1%,外汇市场维持供略小于求的局面,央行延续较少干预外汇市场的状态。

上周刚公布的数据显示,近期的资本外流情况有所缓解。5月央行外汇占款降幅收窄,当月央行外汇占款仅下降293亿元,较4月收窄127亿元。银行结售汇逆差1178亿元人民币,相较4月降幅扩大152亿元。

5月中旬开始,中间价机制中引入逆周期调节因子,即在美元突然强势升值而对市场造成扰动时,新因子可以部分抵消这种冲击,央行也开始通过市场化的沟通方式引导市场预期,今年以来美联储加息对中国跨境资本流动的影响显著减弱。

尽管中国市场对于“加息魔咒”的担忧犹存,但也有这么一种说法值得一听——美国可能已经位于这轮复苏周期的收尾阶段,因为工资加快上涨将侵蚀企业利润。对于企业而言,其用工决策取决于两点:第一,员工的劳动生产率;第二,员工的工资。前者决定了企业的收入,后者涉及企业的成本。如果员工劳动生产率的提升快于其工资的涨幅,那么工资的上涨还不至于侵蚀企业利润。但从过去几年的数据来看,美国劳动生产率持续低迷,反映了次贷危机以来美国技术进步的停滞。

此外,美联储紧缩将进一步提升企业融资成本、抑制投资。综合来看,美国经济增速或将逐步放缓。但不论如何,中国都应该利用这一窗口期加速推进各项改革,毕竟过去的经验都已经告诉我们,改革的黄金窗口期可能转瞬即逝。

「 本文仅代表作者个人观点,未经允许不得转载 」

秦朔朋友圈微信公众号:qspyq2015

商务合作|请联系微信号:qspyqswhz

▪