2017年,保险股的走势简直疯了!

11月16日,4只A股上市的保险股继续神奇表现。

至收盘,中国平安上涨5.51%至73.01元/股;

新华保险上涨2.7%至70.1元/股;

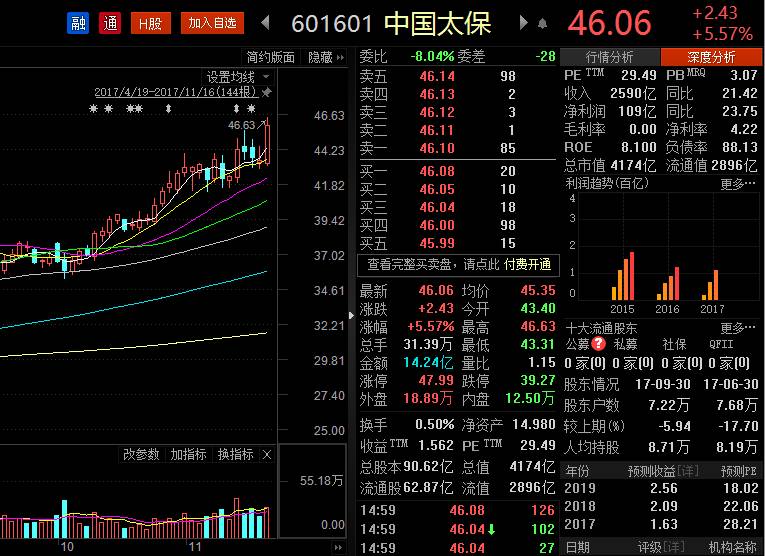

中国太保上涨5.57%至46.06元/股;

就连此前调整了3天的中国人寿,也强势上涨3.49%至33.52元/股。

“今年以来,保险股成为当之无愧的蓝筹股新热点。”一家上市保险公司有关负责人告诉《国际金融报》记者,“目前,在市场整体表现低迷的情况下,估值偏低的蓝筹股会成为资本追逐的焦点。保险股正是这一轮被追逐的对象,目前,多只基金都在陆陆续续地增持保险股。”

根据《国际金融报》记者不完全统计,今年以来(2016年12月30日至2017年11月16日),4只保险股股价涨幅远超市场水平,中国平安股价甚至涨逾110%;新华保险和中国太保的涨幅均超过60%;中国人寿的涨幅最慢,不到40%。

不得不提的是,11月14日,中国平安上午盘中刚刚创出历史新高,新华保险也刷新了股价新高,午后一路上攻,盘中摸高至70.8元,超过2015年6月9日盘中历史最高价位69.63元(Wind数据前复权价)。根据Wind数据统计,当日有45.02亿元主力资金流入中国平安,12.68亿元主力资金流入新华保险。

那么,是什么在支撑保险股的“疯狂”?

基本面是最有说服力的,也就是上市保险公司的业绩表现。

截至11月15日,A股4家上市公司悉数披露了今年前10个月的保费数据。前10个月,中国平安、新华保险、中国太保、中国人寿原保费收入合计为1.33万亿元,同比增长21.37%。

再来看看之前公布的三季报,数据显示4家上市保险公司前三季度业绩,总体表现优异。归母净利润同比去年同期均实现增长,中国平安、新华保险、中国太保和中国人寿归母净利润同比增速分别为17.4% 、5.3%、23.8%和98.3%。

对此,广发证券分析认为,从三季报数据来看,保险行业集中度提升,4家上市险企寿险业务市占率由年初37%提升至43%,保费结构持续改善,偏保障、期交占比持续提升。同时,投资业绩明显改善,可兑现浮盈累计增长,且随着准备金释放,险企利润指标将表现优异。

除了基本面,保险业政策红利进一步释放,134号文负面预期进一步弱化。

根据东吴证券的分析,前三季度,中国平安、中国太保、新华保险个险渠道新单保费增速分别为38.4%、38.8%、27.4%,延续高增长,进一步印证保障性需求崛起推动寿险高景气周期持续。

此外,保监会134号文虽对单季度寿险规模保费产生一定负面影响(中国平安、中国太保新单保费增速趋缓),但考虑保险公司已陆续上线符合监管要求的新产品(如2018年开门红产品)且试销良好,预计新规对上市保险公司影响将优于预期,且产品转型无碍寿险价值持续高增长。

一位资深保险业内人士在接受《国际金融报》记者采访时透露:“目前,上市险企的开门红产品已相继推出,主要以双主险为主,中国人寿推出了三主险。从目前开门红产品的销售看,情况比预期的要好,基本与去年持平。”

另一方面,政策利好逐个释放。个税递延养老险有望推出,将撬动千亿级别增量保费。有消息称,保监会牵头的商业养老保险座谈会或即将召开,个税递延型养老险产品设计或成为重要议题。

“考虑我国基本养老保险(第一支柱)收不抵支+企业年金(第二支柱)发展缓慢,我们认为政策刺激商业养老保险快速发展是大势所趋,个税递延型养老险推出势在必行。”东吴证券指出,“假设税优政策落地,预计个税递延养老险有望撬动千亿级别增量保费,并催化行业估值。”

保险股已然涨成这样,接下来怎么走?还有操作空间吗?

对此,中泰证券表示,坚定看好保险股趋势性行情,目前估值低、安全边际高,4大保险公司目前对应于2017年的PEV仅为0.8-0.9水平处于历史低位。看好低估值并且基本面逻辑通畅的保险股的配置价值:从低估值保费结构改善程度角度,建议关注中国平安、中国太保;从利率对股价弹性逻辑,建议关注中国人寿、新华保险。

民生证券则认为,在监管环境收紧和资金面持续紧张的压力下,市场交易量和风险偏好下降,非银金融板块承压,未来具有较强的不确定性。保险行业,上市险企目前业务转型推进情况良好,原保费和新业务价值持续高速增长,投资收益平稳增长,行业价值提升,建议把握利率抬升下资产再配置机会。

上述业内人士则告诉《国际金融报》记者:“虽然保险股股价已经涨起来,但估值依然不算高,未来应该仍有上涨空间。”

记者 张颖