文| 申不怵

长假过后,江苏银监局公布最新一批处罚名单,苏州银行泰州分行与华夏银行无锡分行两家银行共计被罚45万元。

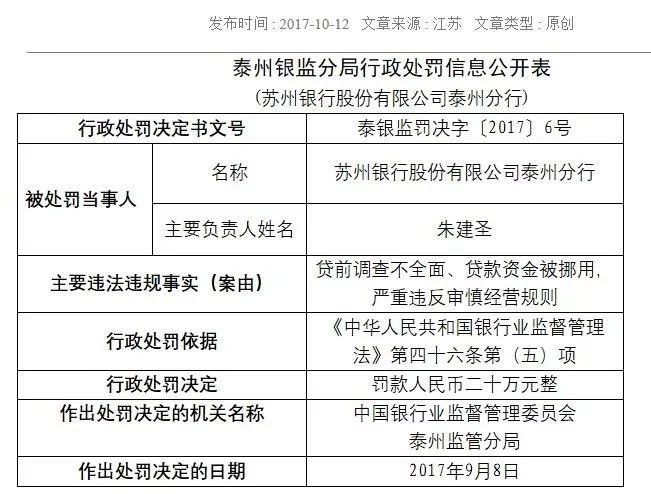

其中,苏州银行泰州分行的主要违法违规事实(案由)是贷前调查不全面、贷款资金被挪用,严重违反审慎经营规则,被罚款20万元。

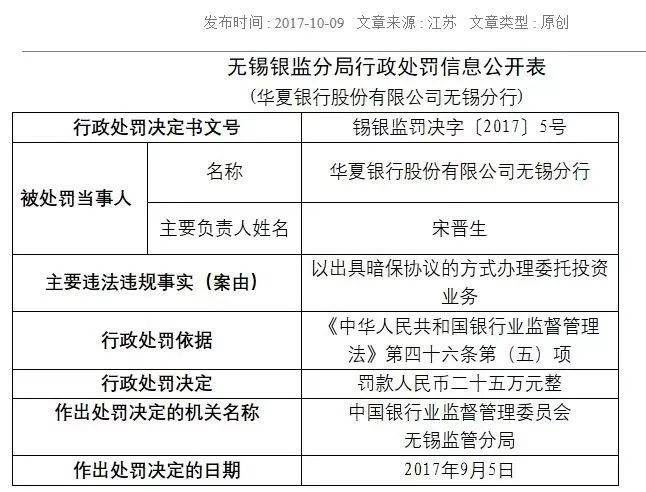

华夏银行无锡分行的主要违法违规事实(案由)是以出具暗保协议的方式办理委托投资业务,被罚款25万元。

梳理以往江苏银监局公布的处罚信息,苏州银行泰州分行的违法违规行为较为常见,而华夏银行无锡分行这次的行为则比较少见。

由于银监局仅公布了违规结论,并没有披露细节,所以我们只能从术语表述来推测其违规的细节,如果与事实有偏差,欢迎大家指正。

银行委托投资业务指委托人,在这里也就是银行,将资金委托给外部机构管理人由外部机构管理人按照约定的范围进行主动管理的投资业务模式。

银监局提到的暗保协议是最简单、最基础的操作模式,比如A银行由于信贷额度或贷款政策限制,无法直接给自己的融资客户贷款时,找来一家B银行,让B银行用自己的资金设立例如单一信托产品为企业融资,A银行再和B银行签订兜底协议,承诺将来受让B银行持有的单一信托收益权或基础资产。

但是大部分银行的分支行是没有购买信托产品的权限,所以兜底银行一般是以承诺函或保函形式,而这个担保往往是不公开的,这个风险也不在资产负债表中体现,更不会主动给监管部门公开。而B银行实际上只是起到通道作用,虽然用的自己的钱放贷,但并不承担风险,如果出现风险,则由A银行负责代偿其本息。

这就是我们经常说的表外增信业务,实质上是绕开监管,隐藏风险资产。曾几何时,这种做法在金融行业大行其道,由于银行的信誉非常高,所以市场上对各家银行总行和一级分行出具的保函都极为认可。而这种暗保兜底甚至都不用走流程,可以不上报总行上网,国内银行分行行长就能够签。

针对这种隐藏风险的情况,2013年3月银监会专门出台8号文(《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》),要求商业银行不得为非标准化债权资产或股权性资产融资提供任何直接或间接、显性或隐性的担保或回购承诺。

但是一些业务激进的银行依然存在暗保的情况,其中恒丰银行代偿事件影响最大,他们在2013年8月通过信托和资管计划,由天津滨海农商行和天津银行济南分行,向两家股东放贷37亿,恒丰银行与滨海农商行和天津银行济南分行签订《收益权转让合同》。没想到2014年,这两家股东却无法偿还,最终恒丰银行代偿本息达40亿元,震惊金融行业。

从此次江苏银监局查处来看,监管部门对暗保的打击并未放松,但是杜绝的难度也非常大。因为暗保是私下里的协议,只有合作方知道,监管部门很难全面监控,更多是需要机构自律。不过一旦出现问题,一些兜底的暗保协议能否在法律上生效,存在很大的不确定性。

(草媒公社旗下财经自媒体平台,原创内容转载请注明出处!)