作者| 何离

证监会上周五发布的消息显示,江苏天常复合材料股份有限公司(以下简称“天常股份”)获IPO批文,保荐机构为东方花旗证券。

可是就在这当口,一份实名举报材料在媒体间迅速传播,举报人为常州同城企业,也是天常股份的竞争对手。

而据了解,11月8日下午举报人将在上海召开举报新闻发布会。

而值得关注的是,这已经是一年之内常州第三家拟上市公司被实名举报,堪称资本市场神奇一幕!

此前被举报的是今创集团和永安车行,其中今创集团和永安行之后均宣布暂缓发行,但后者而永安行在中断3个月后于今年7月重新招股上市。

天常股份于今年4月创业板发审委审核过会,但是没到一个月就被实名举报,主要内容为涉嫌利益输送,存在严重的虚增利润情况及信批不实。

正因如此,天常股份过会后直到11月3日才拿到发行批文,现在距离发行只差最后临门一脚了。

但这一脚眼看又要踢飞了。

跟前次相比,这次举报材料内容更为丰富,除了上面所列的几条外,还涉及以下几条重要信息:

一、采购成本大幅低于同行业公司

根据天常股份招股书披露,公司2017年1-6月综合毛利率为26.47%,较上年上升了1.89个百分点,主要原因是公司主要原材料无碱玻纤的采购价格较上年下降幅度达到9.58%,超过产品销售单价下降幅度,提升了毛利率水平。

但是举报人认为,这个数据不符合2017年上半年风电行业和公司经营的实际情况。

举报人认为,2016年无碱玻纤的市场均价约为5600元/吨,2017年约为5400元/吨,下降约4%,而天常股份的采购价降幅远高于市场价格。

公司还披露,2017年上半年原料中的套裁布毛利率比上年上升1.82个百分点,原因是直接人工和单位成本下降所致。但是天常股份还披露,今年上半年公司产能利用率仅为72.34%,比上年相比实际上是下降了7.96个百分点,在直接人工和制造费成本基本固定的情况下,公司的单位制造成本是如何下降的呢?

二、业绩可能出现大滑坡

天常股份披露数据显示,截止2017年6月30日,公司应收账款为2.33亿,比2016年末余额增长52%。

其中天常股份对前五大客户销售收入为1.77亿,而对前五大客户的应收账款达到1.83亿,公司存在通过延长信用期换取业绩增长的嫌疑,而且值得关注的是,2017年上半年的前十大客户中的南通东泰和美泽风电目前均已停产。

而根据天常股份披露,2016年公司归母净利润为6213万元,其中扣非净利润仅有3714万元,比2015年下滑达到49%。当公司在招股意向书中称,考虑到公司业绩受到宏观经济、下游客户需求等多种因素影响, 2017年公司整体收益情况难以准确预测。

不过在下面的业绩预计中,基于对经济环境、行业变动趋势的判断以及公司整体经营情况的分析,公司预计2017年度将实现营业收入4.03亿元-4.23亿元,同比下降13.04%-17.15%;实现归属于母公司股东的净利润5037-5237.00万元,同比下降15.72%-18.93%;实现扣除非经常性损益后归属于母公司股东的净利润3761万元-4,061万元,同比增长1.25%-9.33%。公司预计2017年经营业绩不会较上年度出现大幅下滑的情况。

不过对于这个预测,举报人并不认同,举报人指出,根据风电行业实际情况,四季度公司业绩将进一步恶化,天常股份对于全年的业绩预测缺乏合理性。

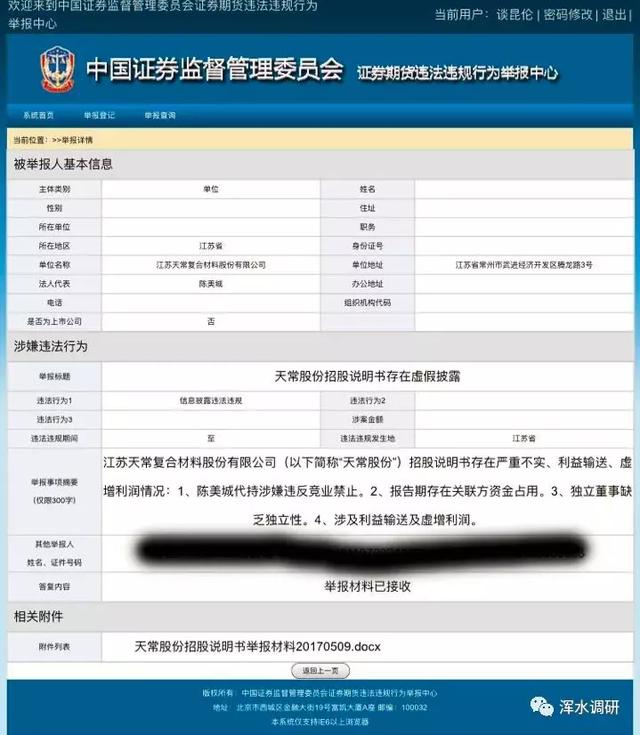

举报人已向证监会提交实名举报材料

举报年年有,今年特别多,不过我们认为,无论举报人是出于什么目的,只要事实确凿,不存在捏造诽谤,监管部门都将介入调查,还市场一个真相。

据举报人称,他们已经向证监会提交了实名举报材料,并已接收,但天常股份是否会像今创集团和永安行那样暂缓发行,我们还要拭目以待。

(草媒公社成员自媒体,原创内容转载引用请注明出处!)