作者|申不怵

“舍得一身剐,敢把皇帝拉下马。”

近日常州宏发新材公开举报同行拟上市公司天常股份引发轩然大波,证监会虽未直接表态介入,但是却导致已经拿到过会批文的天常股份暂缓发行。

近日,宏发新材又向外界曝出了最新的举报材料,将此前举报内容做了进一步解释,这也打开了IPO市场监督的第三道门,那就是除监管部门审查和媒体监督之外,还有同行企业之间的互相监督。

究竟什么仇什么怨?

宏发新材为何要豁出去举报同行?其举报材料又有何玄机呢?

生意场上,虽然充满尔虞我诈互相拆台,但终究大部分都是桌子下面的暗斗,公然撕破脸的并不算多,IPO企业被同行公开举报的情况更是从无先例。

道理很简单,大家都是在一个锅里吃饭,更不用说还在同一个城市,低头不见抬头见,“和气生财”自然是大家遵守的潜规则,尽管桌下面已经拳脚相向,但表面还是要装得“哥俩好”。

但是宏发新材却打破了这一潜规则,大家觉得不可思议,但小强认为宏发新材此举有几个必然原因:

一、天常股份的上市材料中频频拿宏发新材作对比,且多处有意还是无意地贬低了宏发新材的市场地位和盈利能力,在11月8日的发布会上,宏发新材方面也明确表达了这方面的不满:“为什么宏发新材在市场业绩份额领先的情况下,毛利率却比不上天常股份”?

二、天常股份如果上市,宏发新材的竞争优势将被大大压缩,作为竞争对手,谁先在沪深交易的大厅中敲钟,谁就在未来的竞争中占得一些先机,即便是无法一下子赶上对手,能拖住对手也是好的。

三、用宏发新材的说法是要“解决股东质疑,澄清事情真相”。宏发新材大股东为重庆国际复合材料有限公司,持股60%,为重庆当地国企,而宏发新材本拟独立上市,但是因为天常股份在招股书中“踩”了宏发新材,导致重庆国际支持宏发新材独立上市的态度发生了动摇,后者不得不背水一战。

从这个逻辑上讲,宏发新材举报天常股份事件便如箭在弦上,不得不发了。

再曝举报材料

生意场上,从来都是“无利不起早”,举报对方自然是从自己实际利益出发,但从证监会监管和舆论监督来说,只认事实,不认动机。

那么这次宏发新材又抖出哪些信息呢?我们先梳理一下。

这份最新的材料中,除了之前披露的诸如针对天常股份涉及关联交易输送利润、业绩造假、信息披露不实的质疑外,宏发新材又提出了新的疑问。

质疑一:天常股份毛利率与成本增长不一致

关于天常股份毛利率,宏发新材在前次举报有提到,但是这次做了补充证明。

根据招股书,天常股份2012年营收22185万元、毛利率26.16%、净利润率1.89%;2017年上半年营收22892万元、毛利率26.47%、净利润率11.73%。

宏发新材提出,为何在两期收入规模、毛利水平差异无几的情况下,利润率为何差距有6倍?

另外,天常股份2012年、2017年6月末固定资产净值分别为14918万元、16863万元;对应期末员工人数分别为245人、455人。

也就是说,天常股份的人工增长这么多,如何能保证毛利率基本一致,且净利润率反而大幅提高?

质疑二:产能利用率和净利润数据存在矛盾

天常股份2016年营收48643万元、毛利率24.58%、净利润率12.77%;2017年上半年营收22892万元收入、毛利率26.47%、净利润率11.73%。

2016年、2017年6月末固定资产净值分别为17596万元、16863万元;对应期末员工人数分别为415人、455人。

在人工数量增长的情况下,天常股份2017年1-6月产能利用率72.34%比2016年80.3%下降了7.96%,正常来说单位生产升本是上升的,相应的净利润率也应该下降。

但是天常股份2017年上半年净利润率仅比2016年下降1.04%,这个不符合逻辑,宏发新材质疑天常股份是向体外转移了成本。

质疑三:套裁布产品对利润率的影响披露不实

天常股份2012年-2017年上半年套裁布产量占比分别为49.42%、57.05%、66.75%、66.02%、73.16%、83.65%,呈逐年上涨趋势;2012年-2017年上半年净利润率分别为1.89%、3.56%、12.84%、13.97%、12.77%、11.73%。

宏发新材提出,套裁布销售占比越高,净利润率越小,2012年-2016年天常股份净利润率没有因销售中套裁布大幅度上升而下降,披露信息存在猫腻。

另外,天常股份2014年-2017年上半年玻纤经编织物的无碱玻纤投入产出比分别是104.81%、103.62%、104.5%、103.5%,套裁布的无碱玻纤投入产出比分别是104.08%、100.63%、102.64%、101.58%。

由此可以推算出2014年-2017年1-6月天常股份套裁布的玻纤经编织物投入产出比分别是99.30%、97.11%、98.22%、98.14%。而宏发新材称,行业内玻纤经编织物的无碱玻纤投入产出比大约95%,套裁布的玻纤经编织物投入产出比大约95%,套裁布的无碱玻纤投入产出比89%。

宏发新材质疑,投入产出比是天常股份“财务造假”最核心的手段之一。

按2017年上半年天常股份套裁布的产量占比83.65%计算,套裁布的无碱玻纤投入产出比虚高近12%,对当期净利润的影响大约为7.38%。

质疑四:机器采购价格披露不实

(1)2017年11月5日招股说明书175页披露“发行人曾于2008-2009年采购32台润源牌经编设备,其中多轴向经编机21台,购买价格为300 至438 万元不等(根据机器尺寸和配置不同价格有所不同),缝编机11台,平均购买价格为110万元左右。经核查,发行人报告期外向润源控股前身润源经编购买的经编设备交易价格公允,不存在利益输送的情形。”

招股说明书339页“2014年公司实施‘年产46000吨产业用多维多向整体编织复合材料织物’募投项目,向德国卡尔迈耶利巴纺织机械有限公司签约定制了10台多轴向经编机和2台双轴向经编机,合同价格为899.3万欧元。截至2017 年6月30日,公司已支付设备款项、设备安装调试等费用及厂房建设工程款共计8751.33万元。”

天常股份认为,为了能通过设备关联交易输送利益达到上市的目的,在报告期外大量采购关联方润源控股前身润源经编设备,在报告期内购买德国卡尔迈耶设备及通过财务造假欺骗证监会及广大投资者。

(2)招股说明书284页披露“…浙江省桐乡市人民法院于2015 年12 月30 日对该纠纷出具了《民事调解书》([2015]嘉桐商初字第1499 号),经调解:被告成锐玻纤结欠原告中国巨石股份有限公司货款1,188,846.15 元。2016 年6 月6 日,天常新材料(原名成锐玻纤)与中国巨石就债务纠纷达成《执行和解协议补充协议》,天常新材料向中国巨石支付现金35 万元以及一台经编设备以清偿债务118.88 万元,由此产生债务重组收益52.87 万元。”根据上述说明推算,该台设备账面净值约为31万。

根据当时双方签署的《补充协议》,天常以该案审理时被查封的一台玻纤织机(型号:50英寸多轴向经编机RCD-50,购置原价:208.5348万元)折抵给申请人,原协议作价851596.15元,现作价838846.15元。

天常新材料成立于2013年6月4日,此次抵债系母公司资产为全资公司抵债,所抵债设备是天常本部于08-09年期间向润源控股购买的50英寸多轴向经编机设备。若购置原价为协议中指出的208万元,那么即使从天常股份成立2008年3月24日成立开始就计提折旧,到2016年6月时的账面净值应该是46.75万(计算公式:208-208*95%*98/120=46.75);如果账面净值为31万,按照推算可得,2008年购买的原价应为138.33万元左右。

由此可以推断,天常股份招股说明书披露的“发行人曾于2008-2009年采购32 台润源牌经编设备,其中多轴向经编机21台,购买价格为300至438万元不等”属披露不实。

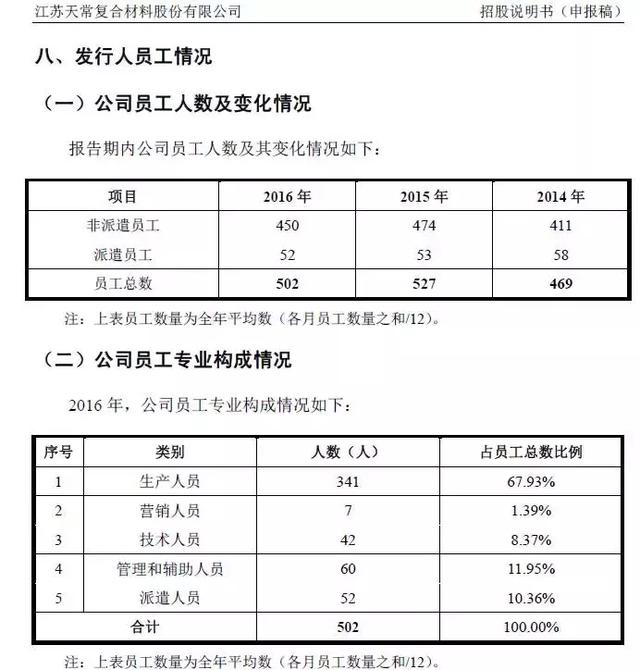

质疑五:天常股份招股书关于员工情况披露不一致

天常股份在不同时间披露的招股说明书显示,在招股说明书(申报稿2017年4月18日)中,天常股份披露的2016年、2015年员工人数分别为502人、527人,员工数量的统计口径为全年平均数(各月员工数量之和/12)。

而2017年11月5日披露的招股意向书显示,天常股份披露的2016年、2015年员工人数分别为455人、415人,员工数量的统计口径为期末在册数。

目前,天常股份对于宏发新材之前的举报以及媒体报道,除了选择暂缓发行之外,尚没有公开回应,而宏达新材在经历两轮公开举报后,看来也是要拼个鱼死网破,不达目的不罢休,而从当地政府方面来说,两家企业都是当地龙头,自然希望两家和平相处,“刀兵相见”最终要两败俱伤。

(草媒公社成员自媒体,原创内容转载引用请注明出处!)