作者申不怵

“天下熙熙皆为利来,天下攘攘皆为利往。”上市5年多来,吴通控股(300292)一直很忙,而且自始至终忙的都是同一件事——发行股份购买资产。

5年时间6次定增

12月4日,吴通控股发布重大事项停牌公告,称要“继续在移动互联网信息服务业务的布局,正在筹划发行股份及支付现金购买资产事宜,拟收购标的属于数字营销服务行业,预计交易金额大约在25亿元左右。”

实际上,此次吴通控股抛出的重大事项只是其连续受挫之后的再出发。

2015年09月26日,吴通控股曾发布非公开发行股票预案,拟发行A股股票数量不超过4641.97万股,募集资金不超过11.75亿元用于智能快递柜研发及产业化项目,不过由于受市场环境及相关法律法规的影响,吴通控股在当年10月27日公告宣布终止了本次定增。

不过没过多久,吴通控股就在2016年1月29日发布停牌公告,宣布筹划发行股份购买资产,但是在酝酿半年之后,这次的定增计划却还是“胎死腹中”,吴通控股解释称资产重组交易对方无法及时办理标的公司实缴出资及归还关联方资金占用等事宜,不过这个说法在随后的投资者说明会上却遭受诸多质疑。

其实,吴通控股也就是最近这两次定增失败了,在上市的头三年里,它可是成功了三把,分别是非公开发行股份购买宽翼通讯100%股权、国都互联100%股权、互众广告100%股权。

经过一些列资产收购,吴通控股也不再是一家单纯的通信设备制造商,这从公司名称的变化就可以看出端倪,2015年,公司由原来的“吴通通讯”改称“吴通控股”。

并表资产增肥业绩难掩风险

通过外延式并购,吴通控股得到的好处是显而易见的,而通过一些列被收购资产并表之后,吴通控股的总资产也由上市当年的4.47亿元增加到2016年的33.54亿元,而营收也由2012年的2.58亿元猛增至2016年的19.82亿元。

不仅是规模上的增长,吴通控股同样非常依赖并购资产的贡献利润。2013年吴通控股实现归母净利润0.19亿元,而当年并购的宽翼通讯2013年8至12月的净利润就达1246.11万元。

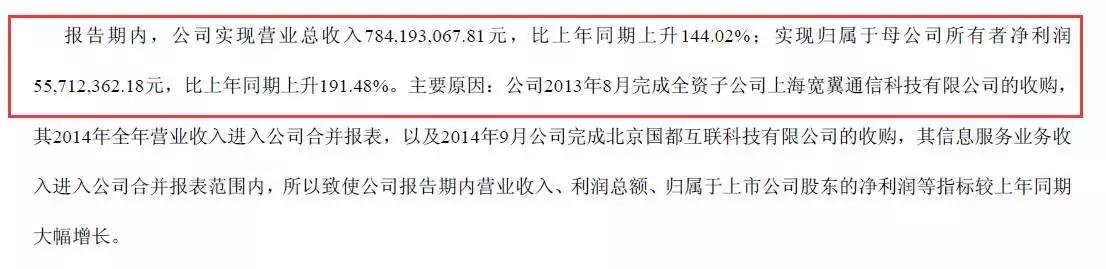

同样的,由于国都互联的并表,吴通控股在2014年实现营收和归母净利润的双双暴增,报告期内,公司实现营收7.84亿元,同增144.02%;实现归母净利润5571.24万元,同比增长191.48%。

吴通控股2014年年报截图

不过这种通过外延式的并购去催肥业绩的方式无疑面临的巨大的风险。

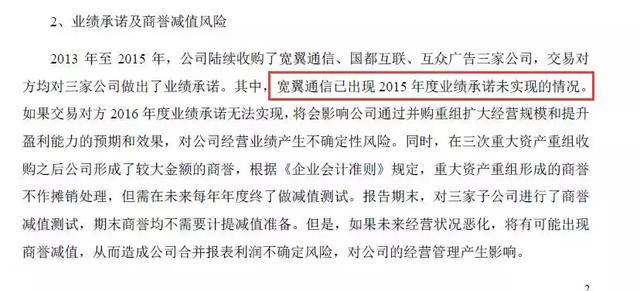

首先就是并购资产的成长性上,以宽翼通信为例,在并收购时曾经做过2013年、2014年、2015年扣非净利润不低于2500万元、3000万元、3500万元,不过这一目标在2015年却没有达到。

吴通控股2015年年报截图

其次,这种扩张方式受外部环境影响过大,由于受监管层重组政策、交易对手方等因素的影响,在2016年7月19日,吴通控股召开的投资者说明会上,就有人提出终止收购腾码网络是否会影响公司高速增长,不料一语成谶,吴通通讯2016年业绩增速出现大滑坡。

吴通通讯2017年三季报数据显示,公司前三季度实现营收18.8亿元,同比增长26.17%;实现归属净利润1.63亿元,同比下降8.56%,这一数据和去年同期相比有巨大差距,可以说今年的业绩也是不容乐观。

而经过这些年的数次增发,加上每年的送股,吴通控股的总股本也由上市初期的6670万股膨胀到现在的12.75亿股,上市公司大股东也适时抛出减持计划,其中实际控制人万卫方在2016年权益分配方案提议“10转30”几天后,吴通控股就抛出一份董监高减持计划,减持比例合计占公司总股本的19.75%,其态度可谓是不言自明。

(草媒公社成员自媒体,原创内容转载引用请注明出处!)