文字版

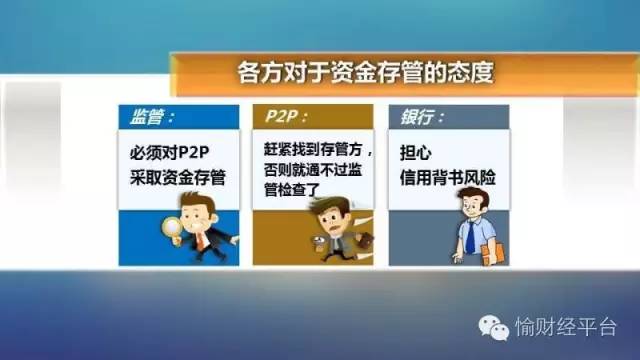

上个月初的那一期“愉见财经”给大家聊到过一个行业现象:P2P为了合规(合银监会的那个规定)经营下去,必须要拽着银行给他们做资金存管;可这银行啊,其实没那么乐意接这些个业务。

当时我们节目里也复述了我对一家银行的采访,人家怕的一旦点头同意做了存管,就被一些P2P平台反手立马拿去当背书、做宣传,这银行头就大了,怕一不小心摊上个“烫手山芋”,有声誉风险啊。这头银行就需要付出很大成本来尽审核义务,但中间业务收入其实赚不了多少,算算,性价比不高。所以,您看,年初至今,好几家银行那是悄然关闭了P2P业务接口。

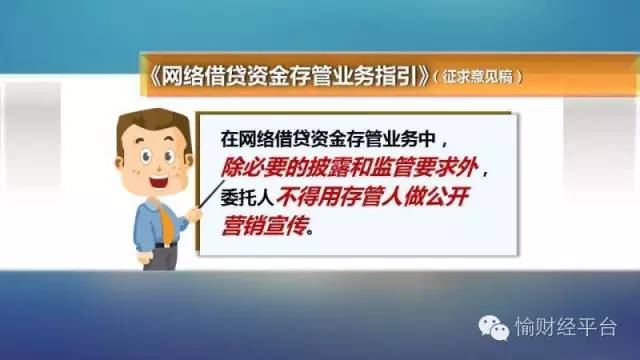

不过好在,咱节目里反应的这现象,监管火眼金睛,想必都看得见。这不,银监会前几天向各家银行下发了《网络借贷资金存管业务指引(征求意见稿)》,我们从银行那里拿到这个文来看呢,里头就给第一次明确了:在网络借贷资金存管业务中,除必要的披露和监管要求外,“委托人”,也就是那些个网贷平台,不得用“存管人”,也就是不得用存管银行,做公开营销宣传。

不过好在,咱节目里反应的这现象,监管火眼金睛,想必都看得见。这不,银监会前几天向各家银行下发了《网络借贷资金存管业务指引(征求意见稿)》,我们从银行那里拿到这个文来看呢,里头就给第一次明确了:在网络借贷资金存管业务中,除必要的披露和监管要求外,“委托人”,也就是那些个网贷平台,不得用“存管人”,也就是不得用存管银行,做公开营销宣传。

这P2P一旦傍上资金存管银行的大腿来做宣传,有时候真是没底线。我们节目里不也暗访曝光过一次嘛,就有网贷平台要假扮成投资人的我相信,既然资金都存管在银行了,那他们的产品本金肯定没问题了。

这是哪门子逻辑?各位投资人可要擦亮眼睛。银监会这个《业务指引》还明确了:网络借贷资金的存管银行,可是不应该被当作是对网络借贷交易和其他相关行为提供保证或担保的哦,换句话说,存管银行是不来保证网贷资金的本金和收益的,也不承担资金管理运用风险。要是平台或标的有什么问题,投资人还是要自行承担责任和风险的。

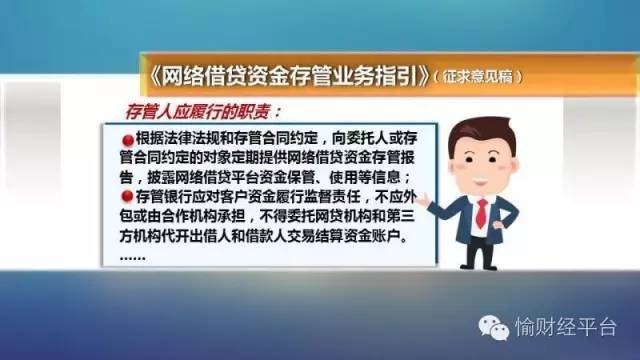

那资金存管银行的职责是什么呢?他们是在总账户下,单独开立咱作为客户的交易结算资金账户,有了他们,网络借贷资金和P2P的自有资金就可以分账管理了。而且存管银行对这些资金是有监督责任的,这交易结算账户还不能委托给P2P他们,或者第三方机构代开。这样一来,就算平台老板想跑路,存管银行看着的钱,他是卷款卷不到了。

此外,存管银行还负责给咱定期出具网贷机构资金存管报告,内容包括网贷机构的交易规模、借贷余额、存管余额、借款人及出借人数量、逾期率、不良率、客户数量、平均借款期限及借款成本等。