《愉美人说》

对于前一段时期频频出现的土地拍卖价格创新高,很多观众会问,房地产开发商怎么这么有钱?随着近期对于房地产融资监管的加码,买地花了谁的钱已经逐渐明晰了,下面进入今天的“愉见财经”。

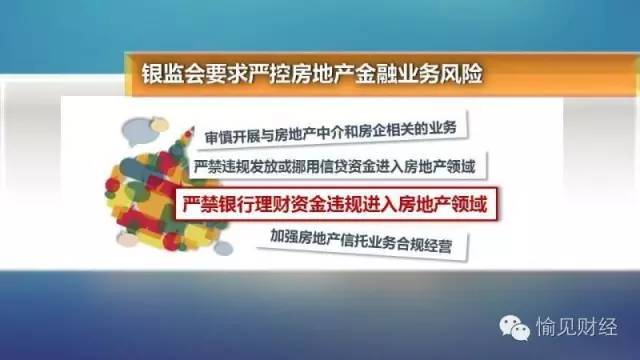

对于房地产融资,监管加码已经明显。近日银监会表示要严禁银行理财资金违规进入房地产领域。

本月初也有多个管理部门强调:对于房企“缴付土地竞买保证金、定金及后续土地出让价款”这一部分,银信保的资金都不允许介入。

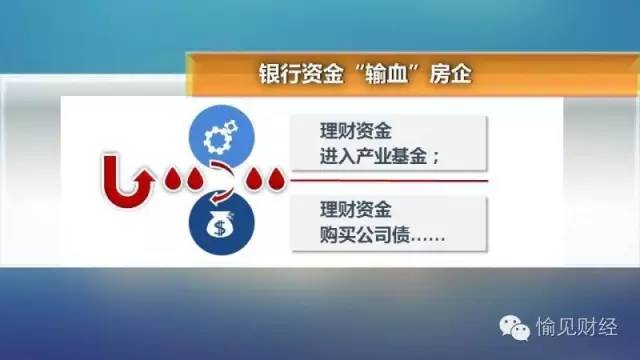

这事怎么看?我们知道银行是不能直接贷款给开发商拿地的,但来自银行的资金绕着弯输血的办法却有不少。此前的那些个“地王”,也都是房企高企着融资杠杆拍出的。

最常见的,就是银行用理财资金,通过银行和房企共同组建的有限合伙企业运作拿地款基金的方式,进入土地市场。当然作为风控手段,理财资金一般作为基金“优先-劣后”结构化分层中的优先级。

最常见的,就是银行用理财资金,通过银行和房企共同组建的有限合伙企业运作拿地款基金的方式,进入土地市场。当然作为风控手段,理财资金一般作为基金“优先-劣后”结构化分层中的优先级。

此外,近两年房企发债井喷,而从认购者来看,这些公司债也不乏银行理财和保险资金作为买家。

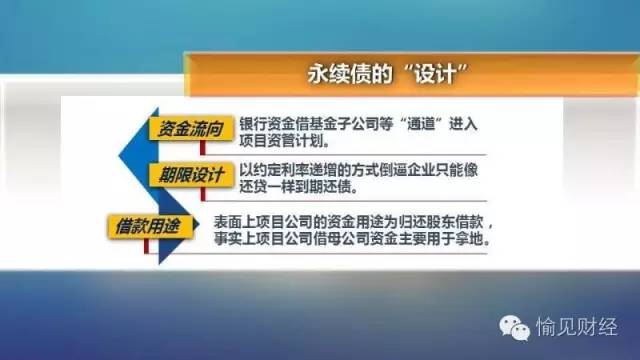

除了这些,我在调查中还发现了某个本轮表现活跃的香港上市房企常用的套路:发放永续债。银行资金一般借比如基金子公司等“通道”进入某个特设的项目资管计划,再进入房企的“项目公司”。

对银行而言,为了让永续债在实际操作中期限不永续,我发现他们做了一道巧妙的设计,比如约定这债的票息率每年递增,或前两、三年票息率还算正常,融资成本跟普通贷款差不多,到了第三或第四年突然抬升,倒逼企业因无法承受利率,只能像还贷一样乖乖到期还债。

对银行而言,为了让永续债在实际操作中期限不永续,我发现他们做了一道巧妙的设计,比如约定这债的票息率每年递增,或前两、三年票息率还算正常,融资成本跟普通贷款差不多,到了第三或第四年突然抬升,倒逼企业因无法承受利率,只能像还贷一样乖乖到期还债。

此外为了规避资金用途的监管,合同还会约定项目公司的借款用途为归还股东、也就是母公司的借款,而事实上,项目公司借母公司的资金主要不就是拿地吗?

以上这些“输血”房企套路多,却也已经遇上了监管的加码。虽然我们提到的这些操作因为中间夹了通道等等设计,目前没有被监管明确叫停,但我在采访发现,一些银行对此已经处于观望之中。大家都在关心下一步所谓“穿透式监管”的可行性和执行力度,监管的力度和弹性,很可能决定了各种绕道输血的操作是否还能继续。