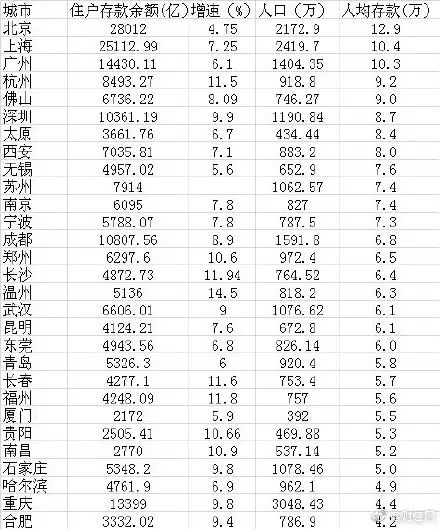

通过对29个重点城市统计发现,有17个城市的住户存款超过了5000亿,6个城市的住户存款超过了1万亿大关。目前只有北上广三个城市人均存款超过了10万,北京人均存款12.9万成为第一,上海人均存款10.4万。

数据来源:各地统计部门公布的2016年统计公报及人民银行支行报告数据

规划君就知道,这种新闻一出,很多人又要吐口老血,捶胸顿足自己又做了拖后腿的事。然后开始吐槽,“这种统计数据没意义”、“人均存款还不够在北京买个卫生间的”……

瞎说什么大实话!人家统计局就是干这个的,不定期交出点儿统计结果,没法儿交代工作不是?

但是,今天规划君想说的是,我也拖后腿了,而且我并不觉得拖这后腿有什么不好。

不是不上进,而是这个“人均存款”有猫腻儿。

猫腻儿就出在了“存款”上。

统计中,对于“存款”的定义是:住户存款,是指银行业金融机构通过信用方式吸收的居民储蓄存款及通过其他方式吸收的由住户部门支配的存款。

银行存款好理解,那么“住户部门存款”又是什么?

所谓住户部门,就是所有住户的集合,不仅包括通常所讲的家庭,同时还包括归属于这些家庭的非法人企业。所以“住户部门存款”中还包括了公积金、养老金、保险准备金,而不包括我们所持有的任何金融资产,比如基金、股票、P2P网贷、银行理财产品等等。

这下是不是能松口气了,腰板儿也能挺起来了。

设想,一个年轻人,手里是有十几万甚至大几十万的存款,可全都躺在银行的定期、活期账户里,而不是用于买基金、买理财、买P2P……虽然不拖后腿,但这有啥可光荣的呢?

银行存款越多,越吃亏。

8月份最新公布的CPI为1.8%,而1年期整存整取的基准利率为1.5%,20家银行的平均利率为1.9%;1年期零存整取的基准利率为1.1%,20家银行的平均利率为1.38%。

这意味拿10万块钱到银行整存整取,1年后能得到的真正收益只有100块钱,而选择零存整取,非但得不到升值,反倒贬值了420块钱。

所以银行存款多,并不是什么好事。因为在货币贬值的趋势下,持有货币更多的是损失,适度负债才是有利的。

在我们通常的观念里,借钱的大多是拿不出钱的穷人,而借出钱的大多是有钱人。然而,货币超发在稀释财富的同时,也在稀释债务——因为钱多了就更容易获得,而你的债务却是固定不变的。

能从银行借出钱的人,一般都是有一定资产,有抵押/质押物的人,而能让所谓“穷人”借到钱,用到杠杆,则全都仰仗着往银行存钱的人,存钱的人又是谁?是那些渴望储蓄积累财富的老百姓,遗憾的是他们储蓄的利息收益不及CPI的涨幅。

钱存的越多越久,就越像一张纸,该怎么办?

减少不必要的储蓄

减少储蓄是防止财富被稀释的最佳解决办法。但是在保障体系不完善的情况下,当然还需要留存一定的现金以备急需。

适度负债

原因前面也提到了,未来你的钱是越来越多的,而负债是固定不变的。不过负债也分“好”和“坏”,具体地今天先不说了,推荐你看看这篇文章《适度负债,让你更有钱》

适当提前消费

钱在贬值的同时,商品的价格也在涨,所以如果有一些大额消费,比如买车,赶早不赶晚。

巧妙的借钱投资

哪儿的钱最便宜?肯定是银行的;用什么方式借钱投资?肯定是信用卡。充分利用免息期,让自己的钱先增值,一边积累信用,一边得到收益。

会理财的人不一定都是有钱人,不会理财的人也未必都是穷人。不想让银行侵蚀你的本金,就从减少银行存款开始吧。