交流

正文共: 2526字 7图 预计阅读时间:7分钟

注:以前的樱桃小房子已经换到了“樱桃大房子”(ID:ytdfz8),失联的老粉们请重新关注吧,也烦请转发支持。

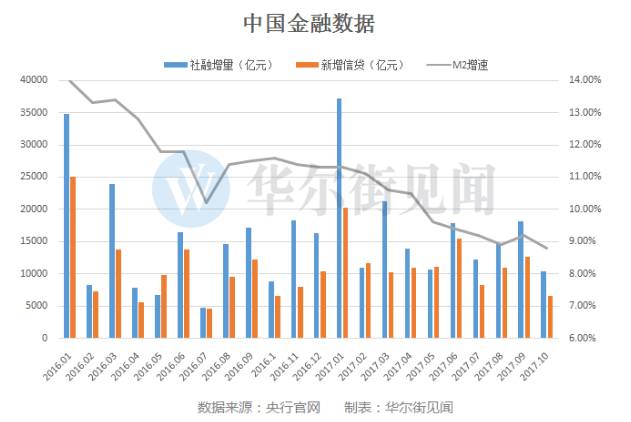

1今天央行公布的中国10月M2货币供应量同比增长8.8%,前值9.2%。

新增人民币贷款6632亿,前值12700亿,环比减少6068亿。

社会融资规模10400亿,前值18199亿,环比减少7799亿。

先来看M2,从5月同比增长9.6%到 6月增长9.4%再到7月增速9.2%,8月份下降到8.9%后,9月份又回升到了9.2%,10月再创历史新低,整体方向是保持在个位数。

原因,一是因为金融去杠杆,导致银行给其他机构,比如信托、资管之类的非银机构资金减少了,他们的融资渠道少了,货币创造的途径自然就缩减了;二是企业存款持续下滑,居民贷款下滑,也会导致派生的居民存款下滑,这就跟房地产有很大关系了。

10月新增人民币贷款6632亿,跟9月份的1.27万亿相比,快腰斩了。

我们看看结构,10月住户部门贷款增加4501亿元,占整个贷款的比例在68%。其中,中长期是3710亿元,短期贷款是791亿。住户部门的贷款,中长期主要是指住房按揭贷款,而短期主要是指消费贷款,但基本上都是用于买房,汽车和消费到占比很小。

9月份住户贷款总共是7200亿,中长期的贷款4700亿,短贷是2500亿,相比之下,10月份比9月份的按揭贷款缩减了1110亿,短贷减少了1709亿。

中长期按揭贷款减少好理解,房地产调控嘛,销售增速在下滑,最主要是银行按揭贷款的额度明显受限,年底了,地主家也没有余粮了,很多银行今年的房贷额度早用完了。

而短贷的减少,则说明央行、银监会严查消费贷款违规进入房地产,还是取得了明显成效。之前因为受房地产调控的影响,消费贷成为弥补房贷空缺的主要资金来源,消费贷堵住之后,房地产的金融去杠杆就会起作用。

再看看反映实体经济投资的非金融企业及机关团体贷款(即企业对公贷款),9月份,人民币贷款是1.22万亿,其中我们的企业对公贷款是4466亿,住户贷款是7200亿,住户贷款占整个人民币贷款的比重只有57%,企业贷款占比36.6%,而10月份,住户贷款占比上升到了68%,企业贷款只有2142亿,直接腰斩,占比32.3%。

这说明贷款规模收缩的背后,企业从银行的贷款下滑更厉害了,房贷的支撑地位更加举足轻重,当然,这里的企业贷款,也会包括一些房地产企业的贷款,银行对房企到贷款显然也是收紧了。

今年前10个月,人民币贷款总计投放11.8万亿,其中居民中长期贷款是4.86万亿,短贷是1.61万亿,这两项加起来就是6.47万亿,占到54.8%,可以理解成,一半的贷款就是靠房子在支撑,这还不包括企业贷款中,房企和相关上下游产业链企业的贷款。

最后来看社会融资规模,包括三部分,第一部分就是银行贷款,包括我们上面说到的人民币贷款,以及外币贷款;第二部分是表外融资,包括委托贷款、信托贷款、未贴现银行承兑汇票;第三部分是直接融资,包括企业债和股票融资。

10月份的社融规模是1.04万亿,相比9月份减少了7799亿,其中银行贷款减少最多,总共5439亿,表外融资减少2851亿,基本上就是表内和表外融资在减少。而直接融资保持了稳定,股市融资甚至还有所增加,占整个社融的比例自然就增加了。

如果再看一个数据,住户贷款占社融的比重就会发现,9月份住户贷款占社融的比重是59%,10月份,住户贷款占社融的比重是43.4%,再结合上面我分析的10月份住户贷款占银行人民币贷款的比重上升到68%,说明什么?

说明企业融资更依赖表外和直接融资,也说明了银行不喜欢贷款给企业,业务倾向个人贷款,而表外融资的成本毫无疑问会比银行贷款要更高,这明显不利于企业发展。

而我们的发债和股票市场的间接融资,占整个社融的比重太小,10月都只有20%,虽然这一直是中央引导的一个大方向,加大直接融资,降低间接融资比例,这样可以减少金融机构的风险,像美国,基本上就是靠直接融资为主。但我们的发展太缓慢。

综上看来,社融和人民币贷款减少的主要原因,应该是年末没有信贷额度了,今年的钱提前用完了。等回升,估计要到明年一季度,降准之后。

2看完上面的分析,你会发现,M2与房价是高度正相关的。比如10月份,住户部门贷款增加4501亿元,占整个贷款的比例在68%。我不敢说全部,但至少9成的新增住户贷款,都是房贷。

那么银行贷款派生的存款,就多是由房贷构成。M2就是现金和各种存款的组成。也意味着,房价上涨会拉动M2上涨,反过来说,过去M2到高速增长,是由房价拉动到,那么房价如果下跌,也会拉动M2下跌。

由于新增贷款主要依赖于房贷,因此房价下跌就势必拉低M2,并造成商业银行被动缩表。

M2下跌,对实体经济来说,是好事,因为房地产相关贷款会把有限到信贷资源占了,从而抽走了其他实体企业的血液。

另外需要说明的是,M2的数据已经不能完全反映流动性。因为M2主要统计流通中的现金和存款,而居民和企业购买的理财产品、货币基金、互联网金融存款、各类资管计划等,这些其实也是存款,只是因为利率的差异,导致存款搬家了,但都没有统计到M2中。

海通证券做过统计,如果将居民和企业购买的理财资金算进M2中,构成了M2+,M2+的统计数据,会明显比M2要高。但整体而言,都是下降的趋势。

这两年,我们的基础货币从2015年底的27万亿,到去年底的31万亿,去年增加4万亿基础货币,是近年来放水最多的一年。

政策鼓励去库存,房子卖那么好,销售增长那么快,所以银行放信贷的动力很充足,货币乘数在不断的上升。从2015年初的4.2,上升到2016年8月的5.3左右。而今年以来,货币乘数还在继续上升,扩充到目前的5.5了,因为今年的基础货币没有增加还有下滑,所以银行只能继续扩大货币乘数,但目前已经是信贷扩充的极限了,想要增加贷款,只能等明年的降准了。

最后看下更能反映实体经济的狭义货币M1(流通中的现金和企业活期存款)。金融专业人士贺江兵老师此前分析过,该数据自去年下半年以来,一直保持20%速度持续增长,这主要是由于租金、税费、人工等成本高企,大量企业不再增加投资,减少不贷款、甚至归还到期贷款,把钱存入银行所形成的结果。

不过,今年的M1下降明显,与M2到剪刀差在缩小。10月末,M1余额52.6万亿元,同比增长13%,增速分别比上月末和上年同期低1个和10.9个百分点。表明企业开始将自有存款用于生产经营的投资活动在增加。

(今天的文章专业术语有点多,多看几次加深理解,以后你自己看到这些指标的变化就会分析啦。)

以前的樱桃小房子已经换到了“樱桃大房子”(ID:ytdfz8),失联的老粉们请重新关注吧,也烦请转发支持。

目前樱桃大房子还没开通原创号,文末无法直接留言,想交流可在后台留言,或加樱桃个人微信(微信号:ytxfz3),备注下城市+职业,否则小助手不通过。