“良好的全球经济前景,特别是欧元区与以中国和印度为首的新兴市场的强劲势头,继续为全球金融稳定提供强大的基础。”这是国际货币基金组织(IMF) 2007年4月发表的《全球金融稳定报告》(Global Financial Stability Report)的开场白。由于这一乐观观点发表于近80年来最具毁灭性的金融危机的前夕,事后它必然被视为一次巨大的误判。IMF下定决心不再被抓住把柄。问题是,IMF在其最新发表的《全球金融稳定报告》中提出的担忧到底是准确判断,还是“狼来了”?同样重要的是,它的担忧可能有什么含义,特别是对政策而言?

该报告的基本论点是“金融稳定面临的短期风险继续下降”,但“中期脆弱性正在上升”。全球经济恢复增长、舒适的货币和金融状况、外加低迷的通胀,使得投资者加强了对收益的追逐并提升了对风险的偏好。在市场和信用风险溢价处于十年低点的情况下,资产价值容易受到风险溢价“减压”的冲击——直白地讲,就是崩盘。

正如该报告指出的那样,完全处于历史区间内的信贷和金融市场如果受到冲击,可能对全球经济产生巨大的负面影响:“被压缩的风险溢价突然减压、资产价格下跌、以及波动性上升会导致全球金融衰退。”很多人都认为货币政策的操作空间有限。于是结果可能是没有2009年那么深、但更棘手的全球衰退。

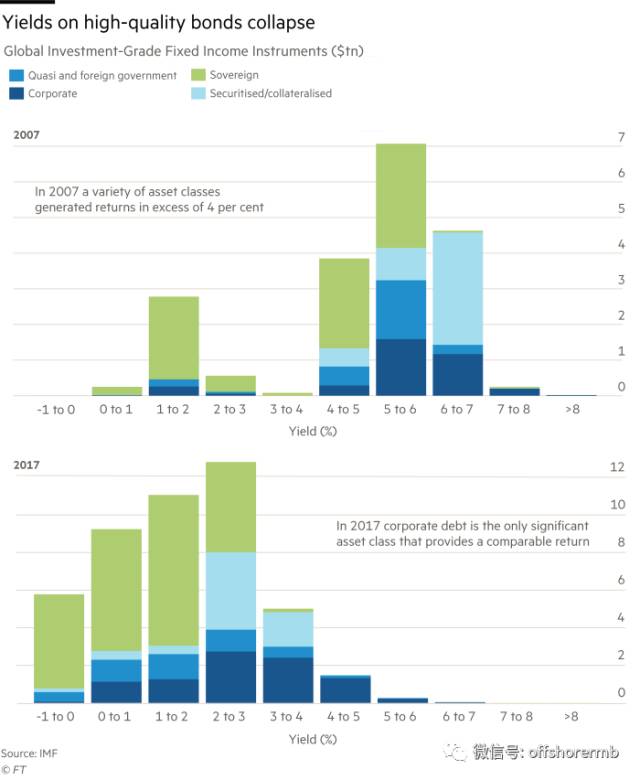

其中一个风险因素是收益率压缩。自2007年以来,投资级固定收益工具的收益率大幅下降,如今几乎没有超过4%的。这也鼓励了资本更多流入新兴国家,以及新兴国家加大借债。2017年截至8月,非居民投资组合资金流入估计达到2050亿美元,2017年全年则有望达到3000亿美元,较2015-16年的总额增加了一倍以上。另外,IMF认为,低收益率、压缩的风险溢价、以及充足的资金,正在促使企业资产负债表中的债务不断累积。溢价逆转可能导致动荡:要达到2000-04年的平均水平,投资级债券的市场风险和期限溢价必须上涨约200个基点。市场波动现在也被高度压缩。(见图表。)

可能最重要的是,世界各地的杠杆持续上升,特别是中国。在高收入国家,危机以来私营部门的净资产状况在某种程度上有所改善,但政府的净资产状况却恶化了。此外,目前资产价格正处于很可能难以持续的高水平。以目前的利率来看,偿债负担普遍较低。但如果利率大幅上涨,这种情况将改变。而且,在一些经济体,非金融私营部门的偿债负担高于平均水平——特别是中国,还有澳大利亚和加拿大。

这类分析把担忧公开化了。这是有好处的:人们越担忧,系统就越安全。不过,也有必要梳理出IMF如此清晰描述的脆弱性的含义。我认为有四点含义。

第一,投资者必须非常小心。

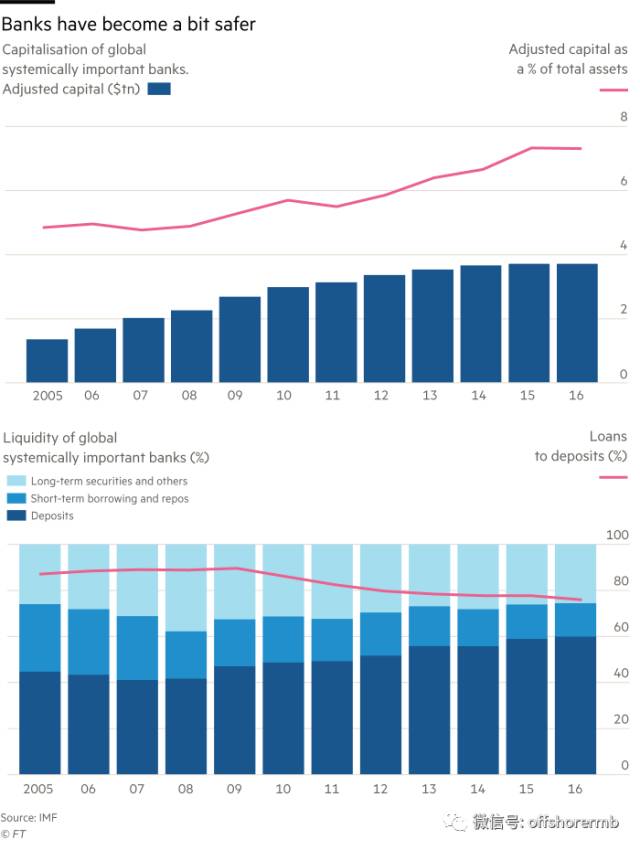

第二,金融系统必须拥有在不毁掉全球经济的情况下应对资产价格变化的能力。这不必多说。实现这一点所必不可少的部分是去杠杆和巩固中介机构——

特别是银行。这一点确实有所进展,但在我看来还远远不够。

第三,产生足以吸收潜在供给的需求,变得太过于依赖于不可持续的信贷和债务增长、以及消费(特别在高收入国家)或无效投资(比如中国)。我们可能通过几种方式打破这种关系。一种方式是通过税收系统重新分配收入,从存款者转移给消费者。另一种方式是加大力度鼓励投资,特别是赚钱企业的投资。还有一种方式是取消对债务的税收优惠,整个经济更多地依赖股权融资。最后一种方式是更多地依赖政府支出和借债,特别是在公共投资上的支出。

最后一点,我们不应该由此得出,各国央行必须为了稳定金融系统的目标而放弃稳定经济的优先目标(两个目标可能是相互矛盾的)。原因之一是,货币政策无法实现金融稳定。更根本的原因是,我们无法告诉人们,他们必须继续陷于通缩经济中,因为这是阻止金融系统内爆的唯一方式。他们必将正确地回应指出,这些目标是错误的。同样地,确保债权人得到他们认为自己应得的收益不是央行的职责。如果政府认为债权人应该得到收益,他们应该相应地改变税收制度。再者,如果他们认为金融部门仍然极不稳定,他们应该进行监管。

我们的央行成功地使遭受危机打击的经济恢复了增长,但因它们的行动造成了如今的金融风险而对它们加以指责,这不是正确的反应。然而,批评金融是极其正确的。批评政府没能解决很多仍然导致金融过度行为的缺陷,也没错。央行恪尽职守。不幸的是,其他人几乎都没完成自己的职责。

原文作者: 作者:英国《金融时报》首席经济评论员 马丁•沃尔夫