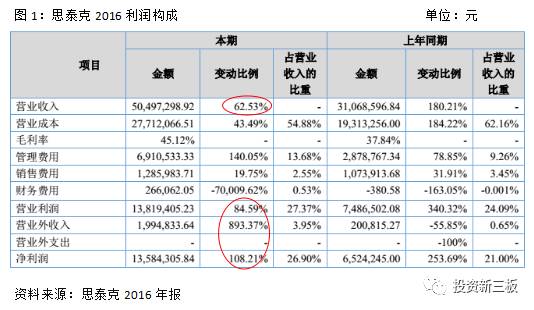

厦门思泰克(839448.OC)于3月份发布2016年度报告,公司视觉检测在线系列整机销售业绩亮眼,具备技术领先优势的3D SPI产品毛利率显著提高。报告期内公司实现营业收入5049.73万元,较上年同期3106.86万元增长62.53%;实现净利润1358.43万元,较上年同期652.42万元同比增长108.21%;基本每股收益0.91元。公司主营业务为电子装配行业(PCBA)制造和半导体(Semiconductor)制造中的三维无损光学检测系统软/硬件的开发、生产、销售及增值服务。

2016年营业收入增长62.53%:

在线系列整机销售数量比去年同期增加105.92%

公司的在线型产品为目前市场主流产品,与通常作为实验机及抽检设备的离线型机型相比,在线型产品具有更为广阔的市场前景。同时,随着SPI设备技术的不断革新,离线型设备的市场需求也有进一步下降。随着销售深入到高端企业,同时进一步优化经销商结构,在线系列整机销售数量比去年同期增加105.92%,离线系列整机销售数量比去年同期减少 38.10%。

公司的客户主要为电子设备制造厂商,前五大客户销售额比去年同期的前五大客户销售额增加1928.86万元。深圳思泰克为公司的第一大经销商,2016年度销售占比45.79%,由于公司目前规模较小,采取经销和行业大客户直销的销售模式,存在一定的客户集中风险。

新增设备租赁业务

公司今年新增 6.15万元其他业务收入,主要由于本年度公司新增设备租赁业务,从而产生其他业务收入。

净利润增长近108.21%:

营业外收入增长 893.37%

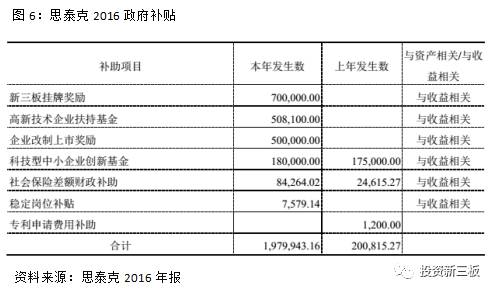

2016年共计获得199.48万元,主要是公司今年获得计入当期损益的政府补助197.99万元。其中新三板挂牌奖励及企业改制挂牌奖励共计120万元,高新技术企业扶持基金50.81万元, 以及社会保险差额财政补助 8.43万元等。

产品毛利率提高7.28%

公司主营业务收入的95%以上来自在线设备产品,销量远远高于离线设备,对综合毛利的贡献远高于离线设备。在线设备的3D SPI产品采用独特的可编程结构光栅技术,技术含量较高,故在线设备的毛利率较高。且2016年公司生产部门从研发角度入手、选择合适的资源,对产品的部分器件进行优化,既提高了技术,又降低了成本,提高了毛利率。2016年在线型设备需求逐年上升,公司在线系列整机销售数量比去年同期增加105.92%,离线系列整机销售数量比去年同期减少38.10%,故2016年毛利率显著提高。

三费总和较去年有所增加,占营业收入的比重16.76%

2015年公司三费占营业收入的比重为12.71%,在营业收入增加了62.53%的情况下,今年提升到16.76%,可以说变化不大。销售费用变化不大,2016年为128.60万元,相比2015年多的 107.39万元,只增加了19.75%。

但是管理费用增长140.05%,由于公司今年成功挂牌新三板,向中介机构支付新三板挂牌相关中介172.32万元;今年完成三个研发项目,研发费用比去年同期增加 112.48万元,业务招待费比去年增加 12.24万元;今年公司整机销售量大幅提升,为按时完成客户订单,公司招收一批新员工, 职工薪酬比去年同期增加 58.01万元;以及其他费用见下图。

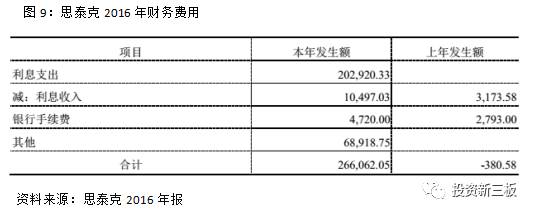

公司今年财务费用比去年增加 26.61万元,主要原因为支付未到期汇票承兑的利息20.29万元。此外,与比亚迪公司签订产品销售协议所约定的现金折扣为 6.88万元。

电子工业专用设备制造业,典型的技术密集型行业

公司所在的细分子行业为电子专用设备制造行业下的视觉检测设备细分行业,而电子工业专用设备属于典型的技术密集型行业,其中的检测设备制造对技术的要求高。

电子工业专X用设备是电子工业的重要组成部分,又是加速发展电子工业的基础行业。电子工业专用设备技术含量高,结构复杂,以及其制造涉及精密机械、自动控制、精密光学、计算机应用、真空技术、液压气动、电化学及系统工程学等诸多学科领域的关键技术。不同的电子产品所对应的检测设备在规格、工艺等各类参数上也不尽相同。电子设备,尤其是移动终端更新换代的速度快,企业还需要不断掌握新技术来提高自身的创新能力和研发能力。因此此行业面临较高的技术进入壁垒。

近年来, 基于信息物理系统的智能装备、智能工厂等智能制造正在引领电子工业专用设备制造业制造方式的变革;网络众包、协同设计、大规模个性化定制、精准供应链管理、全生命周期管理、电子商务等正在重塑产业价值链体系;可穿戴智能产品、智能家电、智能汽车等智能终端产品也不断拓展电子工业专用设备制造业的新领域。

思泰克核心竞争力:

产品完全自主开发,为客户快速定制产品和服务

公司的产品采用自主研发的独有核心硬件、软件运行。思泰克的产品搭载自主研发的技术,因而在技术方面不存在外在约束风险,可灵活地根据客户的不同需求快速定制出相应的产品和服务。

自主研发的可编程结构光调制光栅(PSLM)技术

公司的3D SPI产品采用独特的可编程结构光栅技术,技术含量较高,竞争对手较少,故毛利率始终维持在较高水平。目前上市公司和新三板挂牌公司中还没有以3D SPI产品为主的公司。

机器视觉设备行业将进入高速增长期

在现代化的大生产中,产品质量的检测和生产过程中的质量控制不可或缺,机器视觉系统可以替代大量的检测工人。国内市场上,目前机器视觉设备渗透率较低。国内每条生产线平均仅配备1台机器视觉设备,远低于国外同行业平均3台的水平,机器视觉设备行业将进入高速增长期,具备较大的潜在市场需求与规模。

风险提示:

1) 电子制造行业受经济周期影响比较大,作为我国政策扶持产业,未来仍将保持持续增长,但行业发展的周期性波动依然存在;

2) 公司前五大客户营业收入合计占比60%以上,存在一定的客户集中风险;

3)随着电子专用设备的国产化进程的加速推进,国内各个检测设备厂商需通过技术革新及新产品开发来扩大市场份额,测设备行业市场竞争日益加剧,公司核心技术竞争力存在风险。(天信行研)