债券的牛市,我在黎明的前夜等你!现在不配置,只剩渣渣了!作者用观点鲜明的标题表达汹涌磅礴的看多债市观点!正在阅读本文的你,是否已经躺倒在630的存款、信用卡指标之下,根本透不过气?

躺什么躺,起来HIGH !

作为严肃、紧张、活泼的泛财经自媒体,除了鸡血的情绪同时秉持严谨态度阐述债牛逻辑。

好,首先来拆解一下这道辩题:关键字是 牛、 黎明、配置(嗯,没有渣渣),下文我将分四个部分展开,将这道题讲透彻。

>>>>

part 1 一切都在意料之中

2016年四季度,在公众号“Beta财富管理”和“Beta理财经理家园”冒着看空的职业风险发文《别纠结了,赎回吧》建议在配置中减债。纵观2016第四季度至今,正如我们的预期,在监管监管升级预期和MPA考核影响下,市场资金面整体处于中性偏紧状态,债市整体步入慢慢熊途。不少2016年上半年成立的定开债,截止目前净值依然为负。

注,MPA考核体系全称宏观审慎评估体系,是央行提出的对商业银行考核的监管体系。总共分为资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险与信贷政策执行七大类14个指标。

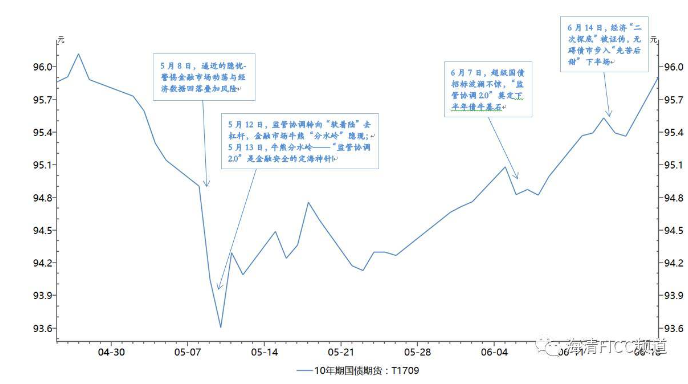

6月20日,萎靡已久的债市在终于迎来了久违的大涨,10年期国债现券(票面利率3.52%)收益率跌8个基点报3.48%,为12月以来最大跌幅。(债券价格与收益率反比)

我踩着不变的步伐

是为了配合你到来

在慌张迟疑的时候

请跟我来

——任泽平 (方正证券首席经济学家)

2017年5月10日以来,十年期国债收益率从3.69下行至3.50,十年期国开债从4.385下行至4.1645。

继方正固收研报《我们可能站在新一轮债市牛市的前夜》之后,泽平直言:“在一片悲观之中,树一杆多头的大旗!”

>>>>

part 2 从宏观分析是否存在债牛的基础?

1 央行货币政策边际放松利多债市

5月12日央行发布《2017年第一季度中国货币政策执行报告》,报告称,下一阶段将稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡。九州证券海清表示,据此判断之后央行货币政策确实边际放松,为2017年下半年债牛奠定基石,这才是此轮债牛的根源。

2、监管政策放缓可期

严监管政策的预期引导目前来看并没有减轻,委外大量到期尚不能续作,监管规则的落地对债市的影响,主要在于委外的开展情况。(2015年债市的大牛市的根源在于“委外+加杠杆”模式)

监管淡出的时间一般是经济名义增长率见顶后的 7-9 个月左右,从空间上来衡量的话,监管淡出时间的名义增长率会相对于前轮名义增长率的顶部低 25%左右。

方正证券杨为敩认为,监管完全退出的时点或在年底:强监管时期往往会贯穿名义增长率的周期顶部。监管淡出时间的名义增长率会相对于前轮名义增长率的顶部低 25%左右。综合粗略判断的话,本轮监管退出的时点可能是在今年年底,监管退出时的名义增长率的位置大致是在 6.4%附近。

3、今夜你会不会来,对债券的爱还在不在

上行逻辑之空间:

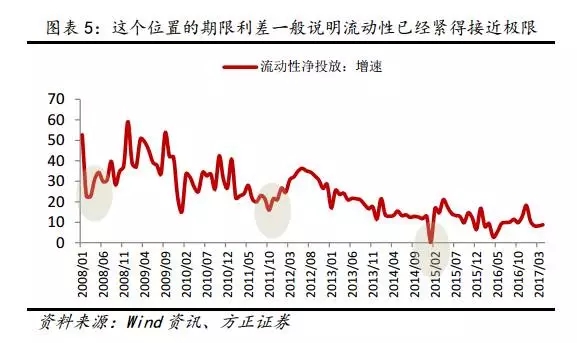

历史上,这个位置的期限利差一般说明流动性已经紧得接近极限(如 2011 年以及 2015 年)或者经济增长预期急剧恶化(如 2008 年),而二者都说明流动性已经位于一个从紧到松的边际拐点。

上行逻辑之时间:

时间价值上,导致我们对债券市场看法转多的原因是经济名义增长率可能在近期见顶回落。 二季度的核心 CPI 可能达到周期性顶部, 之后或将带动经济名义增长率见顶回落,经济名义增长率见顶回落的时点往往是市场开始博弈货币政策宽松的时点。

黎明前的黑夜

2015年债市的大牛市的根源就在于“委外+加杠杆”的模式,但目前来看,由于严监管政策,导致大量的委外出现到期不续作的情况,再加上银监会推迟报送自查报告,近几个月来银行可能依然无法开展委外等相关业务,也就是说,从目前的银行委外来看,监管政策的具体实施可能并不比预期弱,因此,该层次来看,债牛蛰伏在黎明前的黑夜。(此处脑补BGM)

今夜你会不会来?

你的爱还在不在

假使失去你谁要未来

谁愿芳心离开

—— 黎明《今夜你会不会来》

>>>>

part3 现在是否应该增加债券的配置

在家庭资产规划中一般将资金分为如下4个账户:日常开销账户、杠杆账户(意外伤害或重疾保险以小博大解决突发大额开支)、投资收益账户(钱生钱)、长期收益账户(保本升值的钱)。

长期收益账户是保本升值的钱,一般占家庭年资产的40%,为保障家庭成员的养老金,子女教育金,留给子女的钱。账户主要功能是抵御通胀侵蚀,所以收益不一定特高,但却长期稳定。

——节选自BETA出品的《基金销售红宝书(第二版)》

国内债基具有熊短牛长的特点,债券类固收的性质非常适合作为长期收益账户的配置。目前长端国债利率已经步入监管的“心理价位”,无论新一轮债牛是否开启,债券熊市接近尾声是市场较为一致的观点。

>>>>

part4 被“套牢”的债券基金如何处理?挑选债券基金有什么门道?

针对第一个问题可以参见《基金销售红宝书(第二版)》中的文章《基金解套是个伪命题》,由于篇幅限制笔者就不在此赘述了。

债券基金品类选择:避免垃圾债,选择利率债、国债为主。

关注置顶本公众号,更多关于配置债券逻辑的彩蛋,敬请期待“Beta月度策略报告”(预计下周发布)

总结

1 、熊市不再,虽不意味着牛市马上重来。在黎明前夜,三军未动,粮草可以先行。

2、 国内债基具有熊短牛长的特点,债券类固收的性质非常适合家庭资产配置中的“长期收益账户”

3、 债基配置中,避免垃圾债,偏好选择高等级信用债

免责申明

本文为个人观点,不作为投资意见。销售基金的时候记得披露风险、佣金、历史业绩不代表未来收益哟~

国内最大、粘性最强的理财师服务平台

Beta理财师致力创新研发国内领先的资产配置软件“Beta理财师资产配置平台”,

帮助理财师快速解读市场和金融产品,做好资产配置和售后服务,不断经营高净值客户金融资产,为客户财富保值增值保驾护航的同时,实现自身成长和职业价值。

Beta理财师资产配置平台能够协助理财师可视化展示各类金融产品(基金、私募、集合计划、保险、理财、投资人物等)、科学分析客户持仓资产和配置,并自动生成客户投资报告。