(原标题:持牌“强盗”万能险受打压 举牌股遇政策危机)

保监会近日下发监管函,针对万能险业务经营存在问题,并且整改不到位的前海人寿采取停止开展万能险新业务的监管措施。同时,针对前海人寿产品开发管理中存在的问题,责令公司进行整改,并在三个月内禁止申报新的产品。针对互联网保险领域万能险产品存在销售误导、结算利率恶性竞争等问题,保监会先后叫停了前海人寿、恒大人寿等6家公司的互联网渠道保险业务。

期限错配:万能险的天生缺陷

在目前利率下行、各类资产配置收益不高的情况下,万能险还能保持如此高的收益,这势必迎来了市场的担忧。在万能险驱动的险资举牌的背后,是“短贷长投”的隐忧。

短贷长投(或短债长投),简单说就是短期借款用于长期用途。假设今年向银行借一年期的贷款,却把钱用来买进10年期的债券,这种用法就叫“短贷长投”。短贷长投导致的问题在于,借来的钱下一年就要还钱给银行,还款期的错置即引发“期限错配”。

短贷长投是一种非常危险的财务操作方式。在这种情况下,企业必须有足够的能力持续创造良好的经营活动现金流,否则,如果企业资产的盈利能力下降,经营活动现金流匮乏,就会使企业资金周转发生困难,从而造成流动比率下降,偿债能力恶化,陷入难以自拔的财务困境。

前海人寿、恒大人寿以短期的万能险保费对上市公司进行举牌,或者长期价值投资,在保费到期退保时,要如何兑付这部分费用?如果保费继续增长,那么可以通过新增保费置换到期保费的方式完成兑付。但如果新增保费不及预期,则可能引发兑付风险。有分析人士指出,一旦政策或市场环境发生变化,极易出现资产负债难以匹配的状况,造成现金流断裂,并且偿二代新规对资产负债方面的资本计量要求也成为中小险企的悬梁之剑。

前海人寿、恒大人寿等6家公司被叫停互联网渠道,其实也是掐住了万能险销售的咽喉。互联网销售渠道被喊停,6家公司的万能险销售有可能产生大幅下滑。有保险学专业人士曾表示,“这部分高收益的万能险产品占比恰恰是期限错配的重要领地。特别是通过互联网销售的产品期限一般都非常短,大部分都在1年以内,甚至还有几个月的,但为了保证高收益,这类产品主要还是投资非标等长期资产,这种期限错配很可能会提升保险公司的退保率,对偿付能力也提出了更高的要求,很容易引起流动性危机。”

市场何去何从?

周末,证监会主席刘士余及保监会监督部处长贾飚的发言在网络疯转后,市场对于险资举牌概念股就产生了较为悲观的预期。受累周末利空,今日沪指大幅低开,举牌概念股全面熄火,中字头个股全线大跌,盘中一度失守3200点。距离被前海人寿仅一步之遥的格力电器今日封跌停,而被安邦保险举牌的中国建筑则下跌9.15%,亦接近跌停。

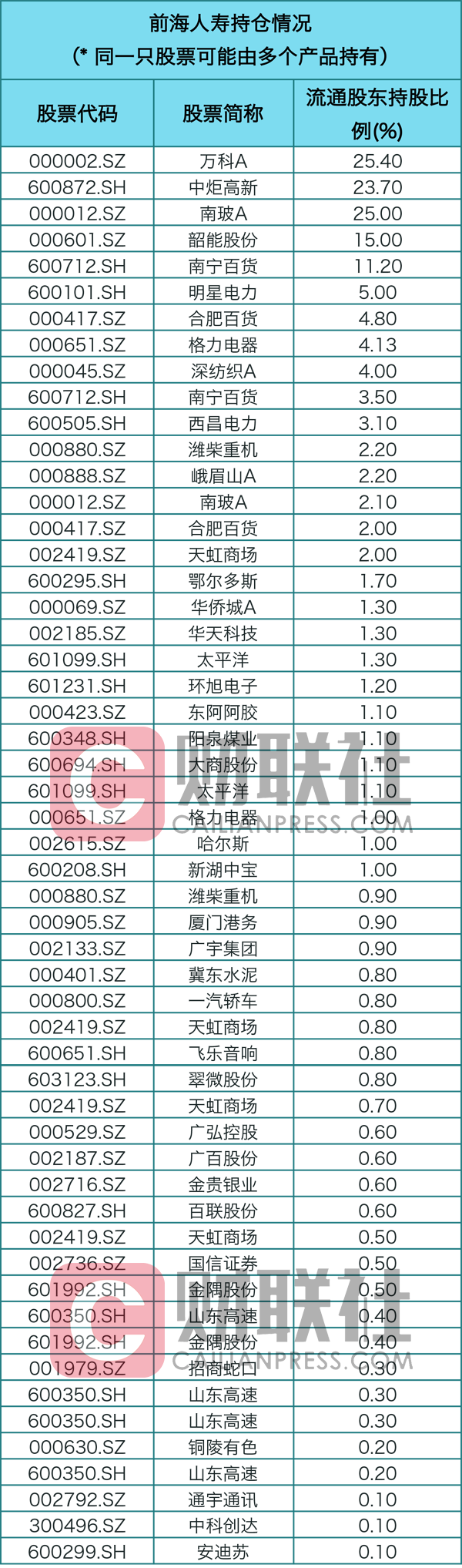

保监会此时发布严厉的监管函,或将进一步加重市场的悲观情绪。尤其在多只险资举牌概念股短期内上涨近50%的情况下,个股的杀跌动能较强,格力电器等前海人寿持仓较重的个股有可能会遭遇进一步抛售,并带动整个板块下跌。在形势暂不明朗前,需要注意防范个股风险(见下表)。

不过,由于周末讲话后,市场对于严厉监管措施已有预期,此次监管措施的出台,亦有可能被市场解读为“靴子落地”。在利空出尽之后,经过回调的险资举牌股有望重回正轨。

(文章来源:财联社)