这两天,诸如“全民炒股的时代结束了”这样的新闻到处刷屏,光看这个标题,菜导也下了一跳。到底怎么回事?难道大家想当韭菜都不行啦?

查阅了相关新闻才发现,原来是号称“史上最严”的投资者保护办法下个月起正式实施。一句话来总结就是:不能再把不合适的金融产品卖给投资者。

怎么判断合适与不合适呢?

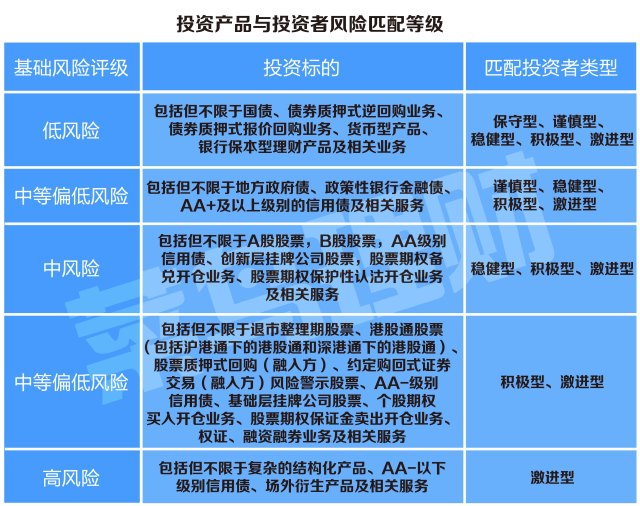

这个办法规定,根据投资者风险承受能力,将普通投资者由低至高分为五类等级,再依照这个等级划分相应的投资产品,从而确保产品投资风险匹配投资者风险承受能力。

比如说,你通过风险承受能力测试认定为保守型投资者,那你只能购买银行理财、货币基金产品。如果你想炒股就会被拒绝,因为股票属于中风险产品,至少需要是稳健型投资者才能购买,保守型投资者资格不够。

投资者适当性保护了谁?

上面说的这些,用专业的说法叫做“投资者适当性管理”,用大白话讲就是认定投资者有没有相应的投资资格。

必须要承认的一点是,划分投资者适当性是好事。不只是国内,欧美成熟的金融市场也一样,根据投资者风险承受能力,销售适当的投资产品,是对投资者合情合理合法的保护。

说个最简单的例子,一个只知道买银行理财的大妈,让她去炒期货或者买私募基金,你觉得合适吗?这根本就不是大妈能玩的游戏。

这里也多说一句,此次办法划分了专业投资者和普通投资者,规定个人专业投资者金融资产不低于500万元,或者最近3年个人年均收入不低于50万元,还要有两年以上证券、基金、期货、黄金、外汇等投资经历或工作经验。

就像菜导以前和大家讲的,私募、期货等产品的投资门槛很高,不是给普通投资者玩的,阻止你玩并不是怕你来赚钱,而是你根本就承受不起亏损的风险。

别人千万身家亏掉100万,你只有100万亏掉100万,别人可能风轻云淡,而你可能家破人亡。

话说回来,其实投资资格这个事并不新鲜,所谓的五类等级也早就有了,认定投资者风险承受能力的问卷更是随处可见。

比如,你去银行购买理财产品,客户经理也会要求先填写风险承受能力问卷;再比如现在投资P2P,不少平台在投资前也会要求先测试风险承受能力。

问题是,投资风险承受能力测试也好,投资风险等级划分也好,这么些年来,大家觉得有起到保护自己的作用吗?恐怕没几个人感受到吧。

投资风险能力匹配形同虚设

菜导以前接触过一家财富管理公司,专门销售信托、私募基金等产品。

从产品收益上讲,私募基金的收益高于信托产品,而且销售返佣更多。但从投资风险上讲,私募基金显然远高于信托产品。

这时候,大家可以想想,如果你是销售人员你会怎么办?如果你是投资者,你又会怎么办?

菜导来告诉大家,现实中双方都是怎么玩的:

销售看中返佣收益,投资者都看中产品收益,为了确保投资者资格适当,往往销售会帮助指导投资者填写风险承受能力测试,确保结果是激进型投资者,最后顺利购买产品。

当然,这都是在双方默认的情况下进行的,即使是执行“双录”(录音录像),也抓不住任何把柄。无论是金融机构也好,还是投资者也好,大家都没把投资风险、投资资格当成一回事。

从金融机构的角度出发,出于利益冲动,往往更愿意销售投资风险高的产品;从投资者的角度出发,同样出于收益冲动,更想购买收益高的产品。

说白了,这么多年来,投资风险承受能力测试形同虚设,投资者适当性管理也是纸上谈兵。但是,如果投资出现亏损出事了,双方就会翻脸,吃亏的还是投资者。

你说,这里面到底是谁的过错呢?

金融机构当然有错,故意误导投资者,假造投资者的合格性。投资者呢也不清白,从来不正视自己的风险承受能力,就是想要高收益。

不过客观讲,我认为从某种角度来说,投资者的过错甚至更大,正是因为投资者的贪得无厌,才导致金融机构铤而走险。

如果投资者都严格依照自己的风险承受能力投资,恐怕金融机构这种投资误导也就没有了生存的空间。

所以,菜导看到有些菜友因为贪婪不顾风险而亏损,真的是哀其不幸怒其不争,真的没话说,你被骗真的是你活该啊!

投资者教育与成长才是根本

这次“史上最严”的投资者保护办法,内容上并没有太多的新意,更多的是强调执行落实,无非是要求金融机构把以前荒废的功课捡起来,加大对执行的监管和违规的惩罚。

但是,说实话,如果投资市场的规范完全要靠监管,就好比是一个巨婴完全要靠父母供养,注定是无法成长和成熟起来的。真正的成长和成熟,必然是一种自发的主动的行为。

大家可以想想,如果投资者片面追求高收益的投资心态不改变,那么投资风险承受能力测试必然还是废纸一张,金融机构违规也必然堵不住,监管只能阻止而并不能杜绝。

归根到底,只要投资者成长了,真正认识到投资风险适当的重要,也不用什么“史上最严”了,大家自然而然就遵守了规定。

投资者要成长,其实就是要做好投资者教育。

国内理财市场飞速发展几十年,规模大几十万亿,但是投资者教育残缺不全跟不上时代。有专家说,中国成人的金融知识水平相当于美国的高中生,真的是无话可说。

其实,大家都知道问题出在哪,但关键是没人愿意来解决。

金融机构、理财都忙着在赚钱,投资者教育又是成本高、回报少的投入,这个时代人人都太聪明太会算计,谁会愿意来当这样的傻子呢?

但是,如果一直都没有这样的傻子,即使有“史上最严”的投资者保护办法,我们每个人还是会在投资中上当亏钱,所谓的收益不过是赌博中偶尔的好运气罢了。

对于投资者来说,更要学会自我成长,建风险意识重视投资风险。

从这个角度来说,监管之所以强调落实投资适当性的规定,其实也是扫清兜底刚兑的束缚,以后你再投资亏损了,就没话讲了,都是按照规定办事的,再闹事也不会理你。

在投资理财这条路上,收益当然很重要,更重要的是你的学习、思考和进步,尤其还是在一个投资者教育匮乏的市场中。

你的思考和进步,都是你真金白银换回来的,是任何人都无法教给你的,而这些才是保护你上当亏钱的利器。

互动:原创不容易,很多人看完文章没有点赞留言的习惯,请大家支持我为文章点赞、留言、分享。菜导才有动力写更好的文章分享给大家。

菜鸟理财,有节操的第三方理财服务平台,专注理财产品良心测评,不接广告是我们的原则。无论你是工薪小白一族,还是专业投资爱好者,这里都有符合你需求的理财信息。

如果你有关于理财的问题想问菜导,欢迎你来交流!