无意中关注到美国的净菜电商Blue Apron (中文名“蓝围裙”)在最近提交了IPO招股书,作为一个外卖相关产业,净菜电商也算是我有所关注的领域,所以正好借Blue Apron上市的机会谈谈净菜电商这一独特的生鲜电商模式。

其实第一家IPO的净菜电商是位于德国的Hello Fresh,这家德国的净菜电商背后是被誉为“欧洲山寨王”的Rocket Internet。尽管没有成为第一个吃螃蟹的人,但之前估值超过20亿美元的Blue Apron在纳斯达克的上市计划显然会比Hello Fresh引起更高的关注度,而随着Blue Apron公开其财务信息,一个看似具有相当潜力的新餐饮模式更清晰地展现在所有人的面前。

卖食谱计划的Blue Apron

大概很多人不清楚净菜是什么概念,而除了少数生鲜电商领域的相关从业者外,我相信大多数人应该是不太了解Blue Apron这家公司。简单地说,净菜也被称为RTC(ready to Cook),所以Blue Apron实际上就是一家卖半成品菜的公司。

Blue Apron商品示例

Blue Apron成立于2012年。原本在VC工作的Matt Salzberg发现在家做饭这件事其实很麻烦、很耗时而且实际上价格也并不便宜。对此,Matt想到的是用完成预加工的净菜来解决这个问题,这个idea后来发展成了Blue Apron。

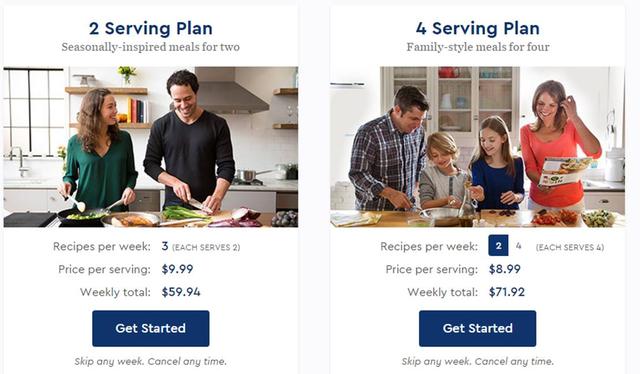

用户在Blue Apron上下单购买的标准产品是食谱计划。Blue Apron会以每人每餐9~10美元的标准制定每周的食谱计划,消费者则根据自身的需求量预约购买需要的份数。而Blue Apron则根据用户的订单情况进行原材料采购,然后在每周约定的日期将用户预订的食材送上门。这里要强调的重点是Blue Apron的服务是以周为单位的,也就是说用户选择完计划之后直到要求停止服务为止,每周都会收到Blue Apron寄来的食谱和食材。

除了食谱计划这个标准商品,Blue Apron还销售一些自营的低价配餐红酒,以及一些厨房用品作为收入的补充,这两部分目前看来还没有得到充分的发展,所以并没有太多值得讨论的地方。

亏损不值得大惊小怪,Blue Apron另有隐患

对于Blue Apron,我个人看来其服务和产品谈不上多好,甚至还有不少坑爹之处,但美国消费者对Blue Apron产品服务还是比较buy-in的。

从2014年到2016年,Blue Apron的年度营收从7780万美元迅速增长到了7.95亿美元,整体涨幅超过10倍。其中2015年是Blue Apron的关键爆发期,其年度营收达到3.4亿美元,一年完成了338%的增长。

除了增速之外,Blue Apron用户的消费习惯尤其值得注意。首先Blue Apron的客单均价较高,因为Blue Apron所出售的食谱计划主要针对2人或4人,而且一次至少要购买2个食谱,所以每张订单的价格至少也在40美元以上。2016年Blue Apron的营收为7.95亿美元,这由1357万张订单构成的,实际来看其每张订单的客单价将近60美元。

Blue Apron的下单页面

其次,Blue Apron的用户购买频次较高。从2016Q4的数据来看,87.9万名用户的平均季度购买频次高达4.2次,而季度ARPU (Average Revenue Per User,即每用户平均收入)足有246美元,如果按照Blue Apron 10美元一餐的配餐标准来看,平均每季度一个用户至少会通过Blue Apron购买了24餐。这个消费频次是可以让我们熟知的饿了么等外卖平台都羡慕不已的数据,而更为关键的地方在于是饿了么姑且还是平台模式,依靠大量消费选项维持消费频次,而Blue Apron这种净菜电商实际上是把所有订单都由其自己消化了。

另一方面,随着营收的增长,Blue Apron开始体现出其规模优势。由食材购买和加工组成的主要成本从2014年92.8%的营收占比下降到了2016年的67%,也就是说Blue Apron在这两年内提升了大约25%的毛利率。Blue Apron虽然依旧在亏损,但是从2014年到2016年,其净利率分别为-39.6%、-13.8%、-6.9%,可以说随着规模的扩大,其亏损已经大幅收窄。

从Blue Apron目前的-6.9%的净利率来看,大体属于再稍微开源节流一下就能盈利的情况。但从财报来看有一些潜在的问题,让其短期内的盈利情况不太明朗。

首先是管理成本,按理来说管理费用占比会随着规模提升呈现对数函数的特征,但Blue Apron从2015年到2016年营收规模提升了133%,但管理成本却没有明显的改善,都是约20%。这有两种可能,一是Blue Apron在快速扩张覆盖范围,管理成本先行于营收反映;第二种可能是Blue Apron的管理成本优化已经到了瓶颈。

如果是第一种情况那也算是大家喜闻乐见的,不过,值得关注的是Blue Apron的增速下滑已经非常显著。如上所述,从2015年到2016年,Blue Apron的营收增长达到133%,但2017Q1与2016同期相比增幅只有42%。很难说其现有的模式在美国本土还有多少市场空间。

除此之外,我对Blue Apron在顾客留存方面的情况也有所保留。考虑到Blue Apron的服务是按周提供,顾客金字塔的顶端在每个季度会下10次以上的订单,但其平均季度购买频次也不过4次左右,可想而知有不少用户在1~2次消费后就放弃了Blue Apron。由于近几年Blue Apron的市场费用增长总是以高于其营收增长速度,如果Blue Apron没有办法很好地留住消费者,那其未来的可持续性可能有一定的问题。

总体来说,此次Blue Apron的IPO招股书所呈现的结果可以理解为净菜电商这个产业具备很大的市场空间,但Blue Apron本身作为投资标的来看还是有较大的不确定性。

槽点不少的Blue Apron

刚才就有提到,虽然Blue Apron增速似乎证明了其接受度,但在我看来Blue Apron的服务模式简直是槽点一箩筐。这边我一一来列举。

1、死板的购买方式:Blue Apron的用户基本不能自由地选择食谱(虽然有一定的调节空间,比如屏蔽不想要的肉类),只能跟着官方安排的食谱计划收到啥是啥。除此之外,消费者所下的订单最快也得三天后才能送到。

2、加工的便利性:Blue Apron对食材做了一定的预处理,但其处理深度非常有限,主要是进行了一些简单的分装。实际上用户依然需要花费大概40分钟以上来按照其食谱进行加工和烹饪,所以在这点上Blue Apron对效率的提升非常有限。

3、食谱计划的售价:在美国自己做饭每个月的开销大概在200~300美元左右,而在快餐馆吃饭的单价大概在8~15美元。Blue Apron的标准配置是10美元一餐,这个价格确实不算很高,但考虑到Blue Apron的预处理比较简单,实际产生的附加值不高,所以其实他的售价并不算低。

从Blue Apron现在的情况看,Salzberg创立Blue Apron的初衷并没有很好的达成。虽然我没法断定这些问题正在阻碍Blue Apron在北美的发展,不过我可以断定,如果Blue Apron就这样进入中国市场,那他一定会成为又一个海外来华的失败案例。

国内的净菜电商行业

几年前有不少团队在尝试净菜电商的模式,其中大部分都扑街了,最有名的大概就是算是青年菜君。有趣的是,我印象中似乎看到过好几篇创始团队分享自身净菜电商创业失败经验,比如砧板先生、小农女,往往最后结论都指向净菜电商在国内是个伪需求。那净菜电商到底是不是伪需求?

国内的用餐的方式主要有两大类,“在家做饭”或者“在外就餐”。近几年由于外卖平台的崛起,“叫外卖”迅速成为稳定的第三大用餐方式。除这些之外,家中储备的速食食品算是不可忽略又比较特殊的用餐方式。比较一下这几类用餐方式,应该说各有优劣。

看起来,三大类的用餐方式既涵盖了低价的需求,也涵盖了便捷性的需求,那净菜电商到底还有没有生存空间?我认为其实还是有的。

记得去年曾看过一份关于用餐习惯的报告,其中有两点对净菜电商来说比较有意义。

第一点是大城市居民相对来说在外就餐和吃外卖的频次更高,同时大城市速冻食品的销售情况也更为理想。这大体是由于大城市的交通距离更长、生活节奏更快、社交需求更大,这让大量白领无暇在做饭和吃饭这件事上每天投入大量时间,所以便捷的用餐方式需求有所放大。

第二点是单身人群在外就餐和吃外卖的频次更高。形成这个结果的原因并不像第一点那么显而易见,我认为应该是多方原因综合的结果。例如从经济层面看长期在外就餐或点外卖对家庭可支配收入的影响较大,从文化层面看在餐桌上吃饭是家庭生活中的重要组成部分,从健康层面看餐厅在食品加工过程中倾向于使用更多的油盐等。

这其中就包含了一个重大的矛盾点。对大城市的非单身人群来说,在家吃饭这件事本身是不可或缺的,但没时间做饭也是客观事实。这个矛盾应该如何中和?看起来RTC的半成品菜会是一个比较理想的解决方案。当然,前提条件是净菜电商能将低价、便捷、即食三个元素融合在一起,那他们就有可能成为“在家做饭”这种需求的主要替代方式。

目前国内做净菜的基本上已经没有小玩家了,大部分都是比较成熟的生鲜电商或平台电商带着卖一卖,典型的有盒马鲜生、易果等。如果说国内有哪家还把净菜视作核心业务,同时活的也还不错的公司,大概也只有我厨了。

我厨是家总部位于上海的生鲜电商,这家公司在去年底完成了B轮融资。从其公开的数据来看,我厨目前线上销售的净菜商品有两三百种,日单超过10,000单,净菜出货量几万份,而其单月客户复购率有70%。虽然已经完成了B轮,但我厨买菜的服务能力依旧只能覆盖上海的大部分区域,所以这数据是仅上海一地的贡献。

比起这些企业对外宣传的数据,我更关注的是我厨的独特运营模式。可以认为我厨可能是目前国内市场上完成度最高的净菜电商。

我厨与Blue Apron最根本的区别在加工深度上。通过在上海的中央厨房,我厨对食材完成了包括切配、调味等复杂加工步骤,之后包装成成品送达用户手中。我自己几次在我厨购买的菜品基本上都是免洗免切,拿到手之后只要下锅加热翻炒就完事,实际做一道菜的时间基本上用不了十分钟。在我看来,这种情况下的菜品才能真正称之为RTC。相比之下,Blue Apron只能说是把食材送上门罢了。

与便捷性相反的是商品的售价,我厨目前基本做到了同等菜品比餐厅或外卖的完成品低30%以上。举例来说,上海这边饿了么上一份正常的咖喱牛腩餐厅大概售价在25元以上,我厨上价格基本上不到20元。而我自己通过菜场买的牛腩和土豆配上超市买的咖喱块做一份咖喱牛腩,合起来的成本基本上也得12元以上。考虑到其大批量采购食材带来的价格优势,我厨食材采购占其销售额的比例应该在40%以下,完全有可能在未来达到和Blue Apron相当的毛利率。

目前用户在我厨上购买净菜,一般来说是预定次日之后的商品,如果下单时间够早,也可以做到当日达。但这样购买方式还是和日常的消费习惯有一定的冲突,类似消费者在下班后去菜市场顺手买走,或者像外卖一样即挑即送的购买方式会是更符合现有消费习惯的购买方式。只是我厨是否打算去填即时性这个坑,就不得而知了。

实际看来,净菜在国内是一个需要培养的市场,而且多种消费方式的夹击,确实不是容易做成的生意,但其粘性完全可以让其成为一个独特且有前景的商业模式。国内餐饮业情况复杂度很高,因为自己的项目没有成功而得出净菜电商是伪需求的结论是一种推卸责任的说法,毕竟我厨通过真正的RTC和平易近人的售价,还是在市场上占有了一席之地。

其实净菜电商的价值点并不模糊,模糊的点在于市场何时能大面积接受这种消费方式,或者说净菜电商企业需要打通哪些关键节点才能促使市场的爆发。不过无论如何,能赶上Blue Apron的IPO,这对目前仍在净菜领域打拼的我厨、豆果等公司来说,实在是一个重大的利好,可以说一定程度上降低了这些公司成为先烈的概率。

-------------------------------------

声明:本文作者是有时混混资本圈的营销人兼创业狗黑焰十字,Base上海,欢迎相约交流(日本料理优先)。微信公众号:黑焰十字(darkflame10)。