近期网络上关于第三方支付的新闻不断,如“国美斥资7.2亿拿下第三方支付牌照”、“第三方支付牌照已注销12张”等,(支付圈注:第四批续展支付被乐富等9家支付拒绝续展。6月28日新增一家注销,注销已经达到13家央行注销牌照名单表共13家!)

从新闻中可以看出监管趋严,存量支付牌照将持续减少,第三方支付牌照价值将不断上升。本文将对存量第三方支付牌照现状、牌照持有方及收购趋势等进行研究解读。

一、第三方支付总体情况

1、第三方支付总体情况

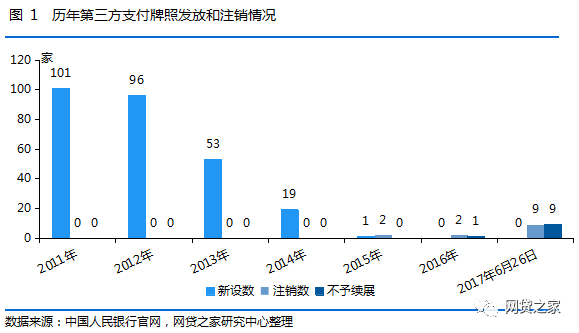

根据中国人民银行网站披露的数据显示,2011年5月3日央行发放首批27家第三方支付牌照,截至2017年6月26日,全国共有247张有效支付牌照。从近年来第三方支付牌照发放情况来看,央行批设新牌照速度逐年下降,2013年以后速度明显下降,2015年3月之后就没有批设新的第三方支付牌照。

随着牌照的下发,支付行业迎来快速发展时期,但随之在备付金、清结算、二清、套码等方面开始陆续暴露问题,监管层也因此开始出手整顿支付行业。浙江易士企业管理服务有限公司因存在大量违规挪用客户备付金,造成资金链断裂等严重问题于2015年8月24日被央行注销牌照,成首个被注销第三方支付牌照的企业。

从央行注销牌照的速度来看,仅2017年5月15日至今共有9家公司被注销,截至目前,共有13家公司被注销支付牌照,可见2017年央行清理整顿第三方支付市场的力度明显加大。从注销的原因来看,主要有业务合并、严重违规和主动注销三类。

另外由于第三方支付牌照的有效期为5年,近期不少支付牌照面临续展的问题。截至2017年6月26日,央行共公布了四批185家第三方支付公司的牌照续展结果,其中有10家支付公司不予续展,其业务类型多为预付卡发行与受理。

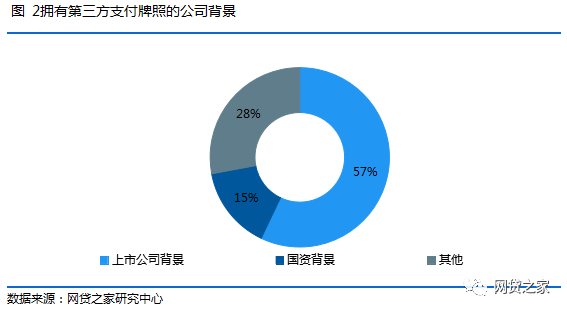

2、第三方支付公司背景情况

据网贷之家研究中心不完全统计,截至2017年6月26日,在持有第三方支付牌照的247家公司中,共有141家是由上市公司直接或间接出资设立,占总数的55%,其中有33家是上市公司直接入股;有37家平台有国资企业直接或间接出资设立(已计入上市背景的公司虽有国资入股但不再计入其中),占总数的15%。

另外有部分公司虽不是上市公司或国资企业直接或间接出资设立,但也是各行业巨头出资设立,如大连万达集团、三胞集团和海尔集团均持有第三方支付牌照。可以看出,大部分第三方支付牌照仍是在上市公司和各行业巨头手中。据了解,不少上市公司曾发公告拟收购第三方支付公司进军支付行业,如国美。

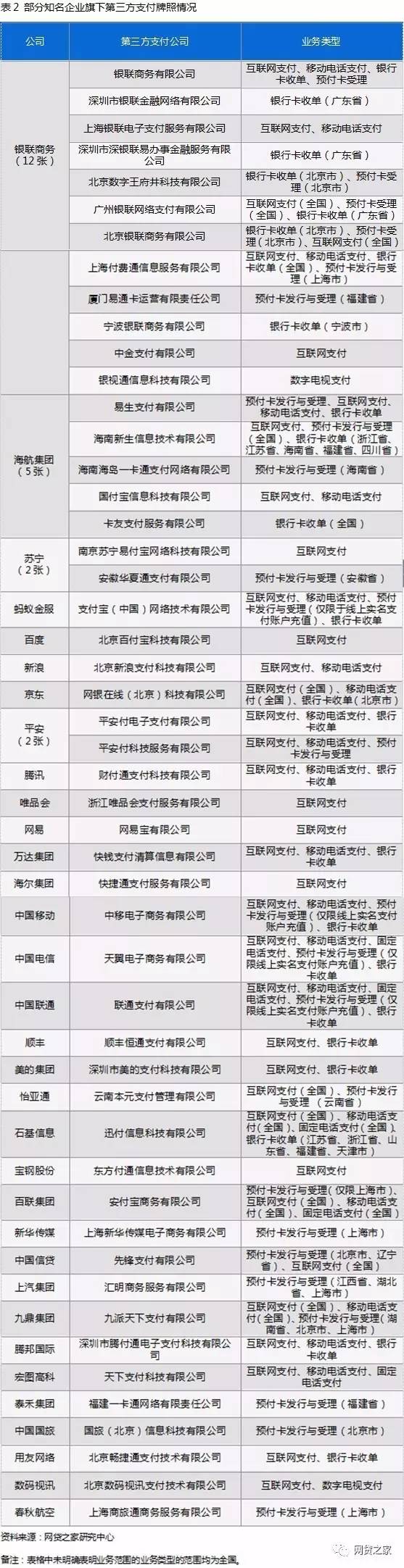

另外据网贷之家研究中心不完全统计,银联商务持有的第三方支付牌照最多,银联商务通过直接或间接入股的方式控股和参股了11家第三方支付公司,包括其自身持有的第三方支付牌照,共有12张第三方支付牌照。

其次是海航集团,海航集团通过间接入股的方式控股和参股了5家第三方支付公司,分别是易生支付、新生支付、国付宝、海南一卡通和卡友支付。另外据了解,央行在发布了第三批53家第三方支付牌照的续展结果中,要求国付宝信息科技有限公司合并海南岛一卡通支付网络有限公司支付业务。

而此前被注销的浙江盛炬支付技术有限公司和上海华势信息科技有限公司业务均被海南新生支付和易生支付合并。

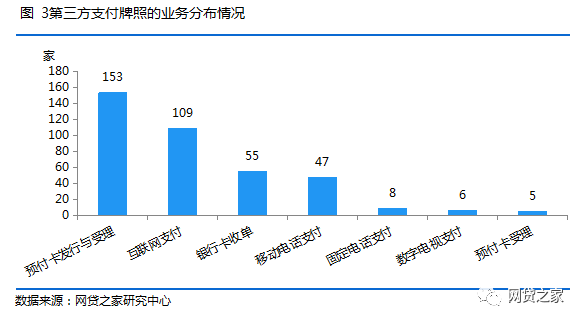

二、第三方支付业务范围情况

根据2010年6月21日央行发布《非金融机构支付服务管理办法》分类,第三方支付业务主要分为网络支付、预付卡的发行与受理和银行卡收单三类。其中网络支付又包括互联网支付、移动电话支付、固定电话支付、数字电视支付等。

据网贷之家研究中心统计,截至2017年6月26日,拥有预付卡发行与受理业务资质的公司最多,有153家;其次是互联网支付,有109家获得此类业务资质;有55家公司有银行卡收单支付资质。

据网贷之家研究中心统计,同时具有预付卡发行与受理、互联网支付、移动电话支付、银行卡收单四类业务“全牌照”的公司仅有10家,意味着这些公司可开展PC端支付、手机支付和POS收单业务,也可以发行预付卡,牌照价值也相比较高,同时其中6家公司拥有基金销售支付结算牌照。

从这10家第三方支付公司的背景来看,基本是在阿里、移动、海航等各行业巨头手中。另外还有14家公司同时具有互联网支付、移动电话支付、银行卡收单这三类最有含金量的业务资质。

三、收购第三方支付牌照情况

据网贷之家研究中心不完全统计,截至2017年6月26日,全国共发生36起收购或拟收购第三方支付公司的案例。从收购方的背景来看,既有互联网巨头如京东,也有传统企业布局其中如海尔。

总体来看,收购方以上市公司为主。笔者认为上市公司收购第三方支付牌照,主要有两个原因。其一是央行明确表示原则上短期内不再批设新机构,所以上市公司进军支付市场只能通过收购方式来获取;其二,第三方支付牌照含金量相对较高,随着互联网金融的快速发展和人们支付习惯的改变,第三方支付牌照既可帮助上市公司减少成本压力,也可以记录大量用户消费行为数据,有较高的数据价值,有助于巨头公司构筑各家的闭环生态系统。

从目前公布的收购或拟收购的案例来看,不少公司通过收购第三方支付的母公司或股东的股份进而获取第三方支付牌照,另外第三方支付牌照价格与业务类型、收购时间和支付公司发展情况有关。

从价格来看,拥有互联网支付和银行卡收单业务资质的牌照价格最高,并呈逐年上升趋势,单个业务牌照价值差异较大,发展状况更好的价值更高;预付卡发行与受理业务资质牌照价格相对较低,价格与业务范围有关,基本在5000万元-1亿元左右。

拥有多个业务资质并且本身业务发展较好的第三方支付牌照价格更高,如海立美达以约30.39亿元收购联动优势91.56%股权,新力金融以23.79亿元收购海科融通。

四、总结

随着央行明确表示原则上一段时间内不再批设新机构并逐渐加大整顿力度,存量支付牌照持续减少,第三方支付牌照价值一路水涨船高,各类巨头争相高价收购第三方支付牌照入局成常态。

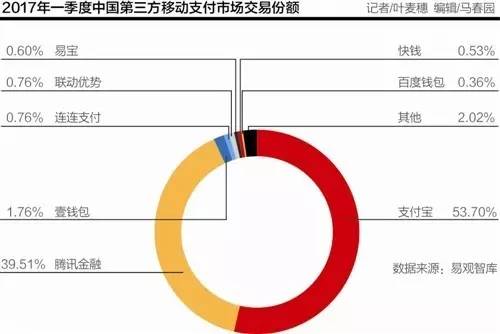

但根据易观智库发布的《中国第三方支付综合支付市场季度监测报告2017年第1季度》数据显示,2017年第1季度支付宝、腾讯金融和银联商务三者市场份额总和达到82.52%,二八效应愈发明显,逐渐形成寡头垄断局面,短期内预计这一局面将会持续下去。

来源 | 网贷之家 作者:王海梅

“现在明显进入存量洗牌期,后续还会有支付企业将被合并或取消资格。主要集中在两类:一类是部分地方机构,业务规模无法扩展或扩展有限;第二类是同一法人旗下,拥有多个支付牌照的企业。”

第三方支付进入存量洗牌期。

央行官网披露的信息显示,近期又有6家第三方支付机构进入到已注销许可机构名单,截至目前,共有10家支付公司牌照被央行注销。

根据行业第三方咨询机构最新的统计数据显示,今年一季度移动支付的规模已突破18万亿,年内有望达64.9万亿,相比去年再翻一番。不过马太效应明显,其中支付宝和腾讯金融占据了9成以上的业务,有业内人士估算,三分之二的支付公司甚至没有新增日常业务。业内人士分析,在之后的续展中将有更多的第三方支付机构被兼并、重组、不予续展。

“现在明显进入存量洗牌期,后续还会有支付企业将被合并或取消资格。主要集中在两类:一类是部分地方机构,业务规模无法扩展或扩展有限;第二类是同一法人旗下,拥有多个支付牌照的企业。从支付市场自身规律看,200多张牌照超过了市场可承载的数量。”广州市普惠金融协会执行秘书长肖清源表示。中国人民银行副行长范一飞此前曾表示,支付产业市场参与者众多,供给和需求有些失衡、供过于求,支付机构之间存在过多竞争。

除了整合、注销牌照之外,“严监管”的力度也越来越大,去年以来,央行对支付公司的处罚力度在明显加强。

今年初,易票联支付因“违反非金融机构支付服务管理规定、银行卡收单业务管理规定”,被罚533.8万。5月,支付宝与财付通两大支付机构同一天被央行分别处罚3万元人民币罚金。对此,支付宝和财付通迅速回应,已按照相关要求完成落实相关工作,将更加严格执行规定要求。

“对支付宝、财付通的处罚,警示意义远大于处罚意义。从这件事情上看,监管又有加强的趋势,而监管的收紧是为了在保障金融安全基础上规范行业发展。”

2017年中国支付清算数据干货内容摘要

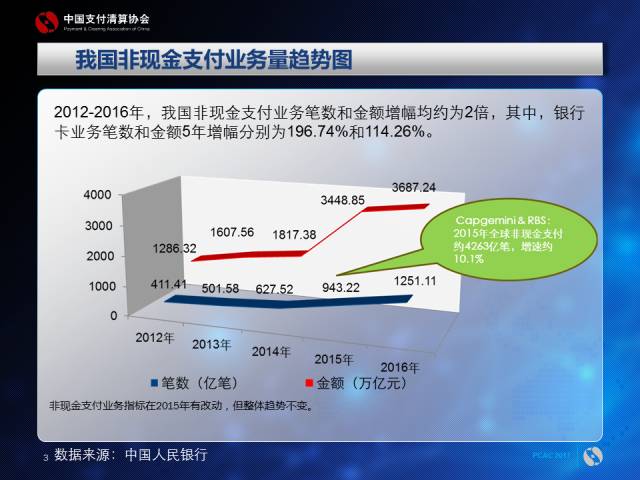

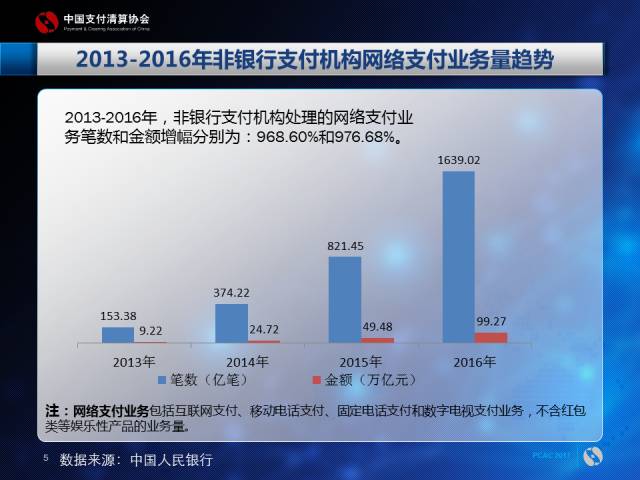

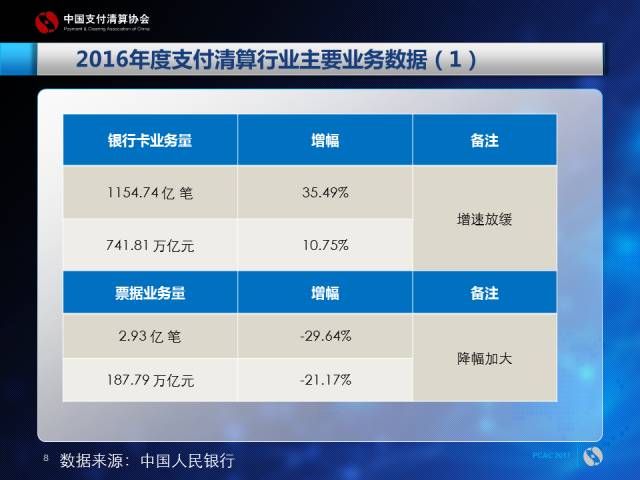

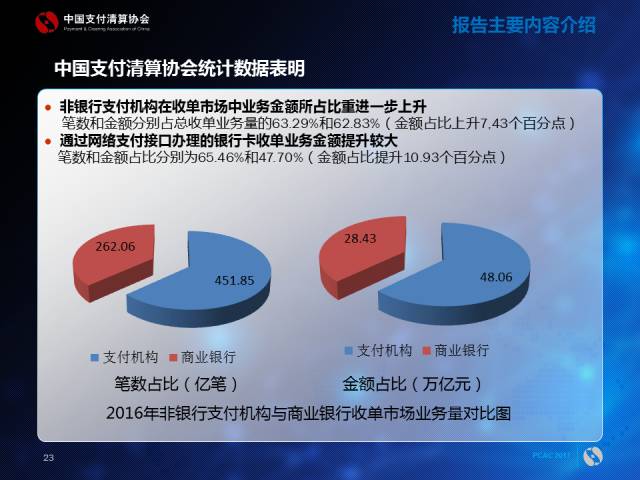

1、2013-2016年,非银行支付机构处理的网络支付业务笔数和金额增幅分别为:968.60%和976.68%。

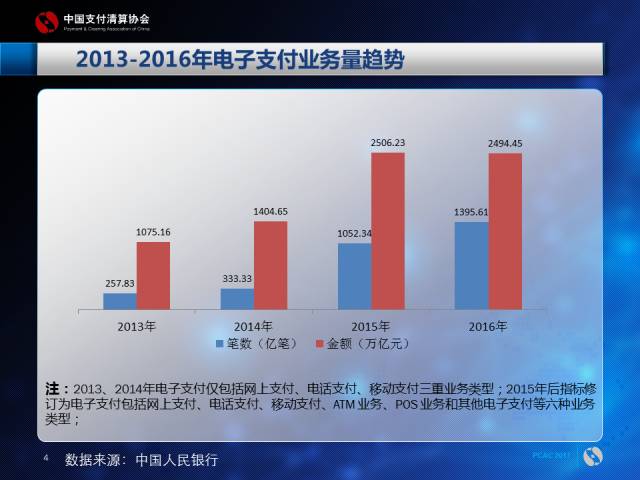

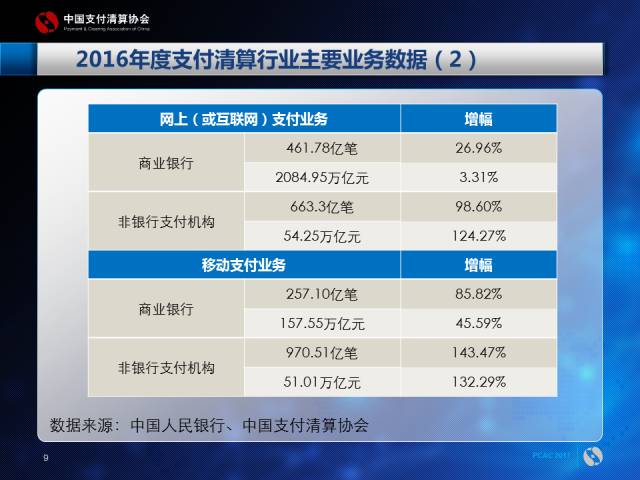

2、2016年,互联网支付和移动支付飞速发展,非银行支付机构互联网支付达663.3亿笔,金额54.25万亿元;移动支付970.51亿笔,金额51.01万亿元。

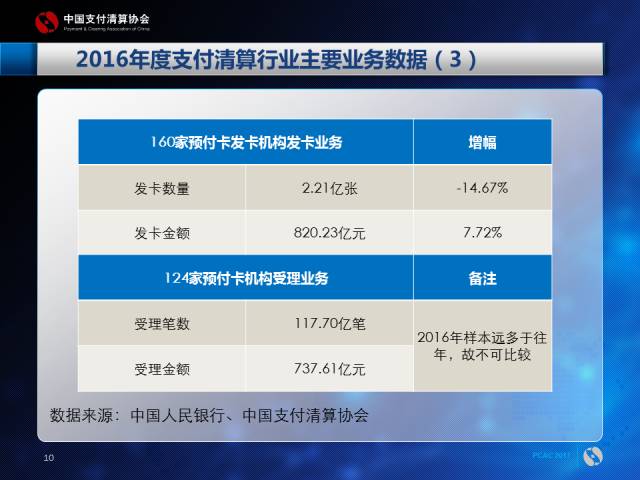

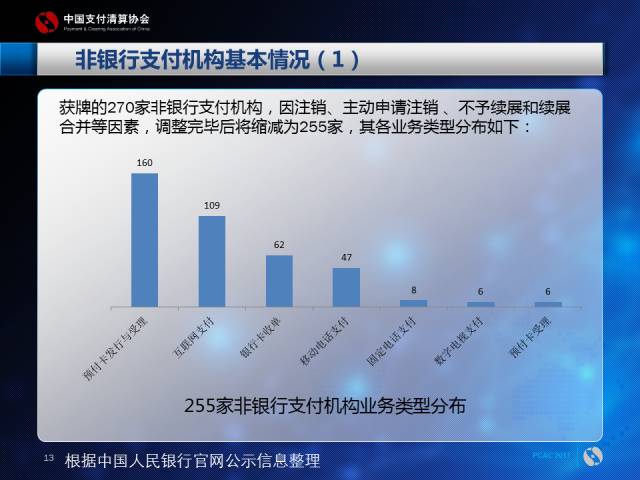

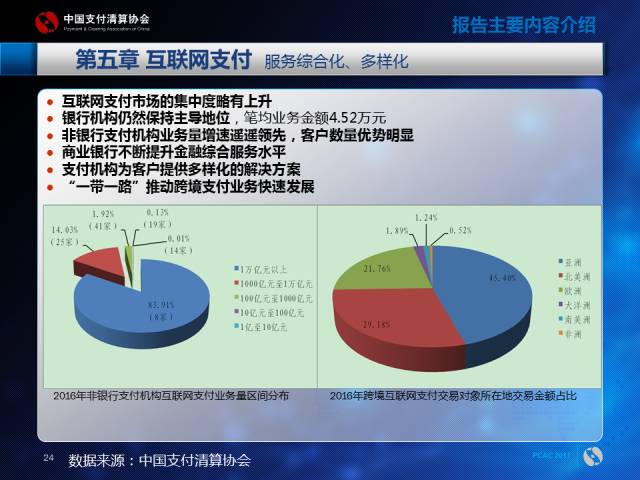

3、255家非银行支付机构业务类型分布分别为:预付卡发行与受理160家、互联网支付109家、银行卡收单62家、移动电话支付47家、固定电话支付8家、数字电视支付6家、预付卡受理6家。

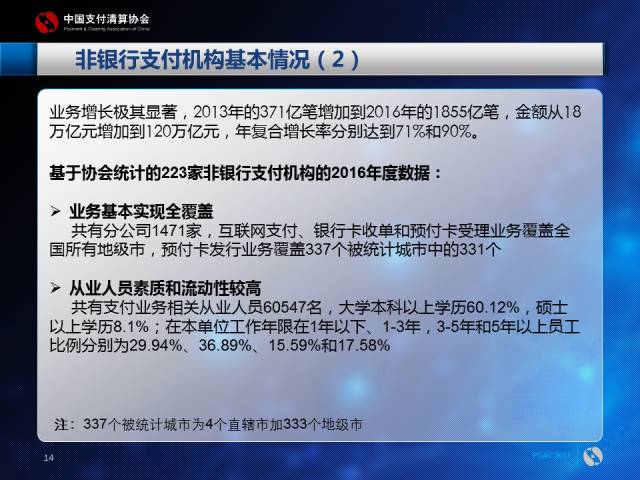

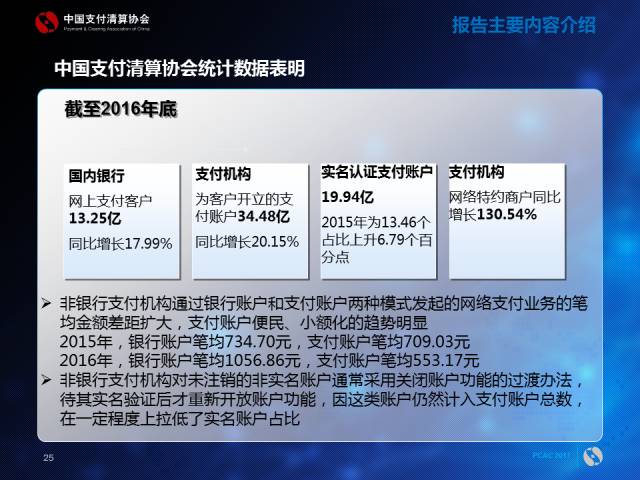

4、《报告》基于协会采集的来自于223家支付机构的数据,对我国的非银行支付机构基本情况进行了详细分析。当前,非银行支付机构在业务上基本实现全覆盖。截至2016年底,223家支付机构共有分公司1471家,互联网支付、银行卡收单和预付卡受理业务覆盖全国所有地级市。从业人员数量和营业收入初具规模,223家支付机构共有支付业务相关从业人员60547名。

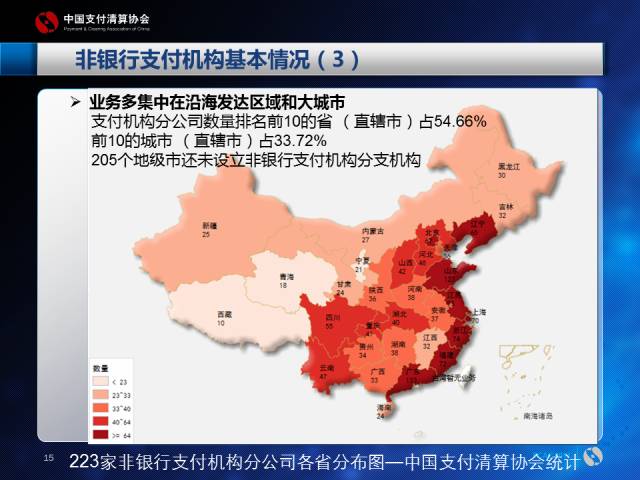

5、业务多集中在沿海发达区域和大城市,最多的是广州133家,最少的是西藏仅10家。205个地级市还未设立非银行支付机构分支机构。

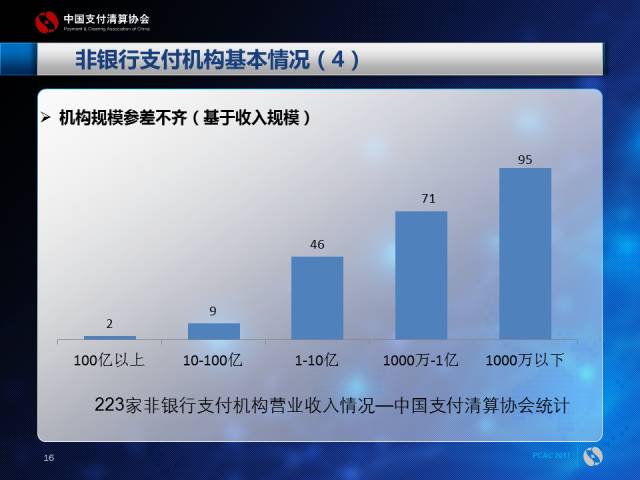

6、支付机构收入规模参差不齐,超过100亿以上的机构仅2家,10-100亿的9家,1-10亿的46家,1000万-1亿的71家,1000万以下的95家。