目前市场上微信和支付宝通过二维码支付手段,大肆扩张线下市场,实际上冲击了线下的收单支付市场。此前因为移动支付尚未普及,线上线下各走各的路,完全有着不同的定价体系,特别是线下收单支付一直是政府指导价,96费改以后虽然放开收单费率浮动,但是依然腾挪空间有限。而线上支付市场早已经是市场化,巨头凭借优势资源,搭建超级账户体系通过移动支付攻城掠地,特别是费率优势,传统的收单机构毫无还手之力,线下收单机构层层溃败,要么铤而走险违规,保持费率降低进行竞争,但是这样就背上原罪! 线上费率成本远低于线下费率成本,这公平吗?哪里出了问题?线下银行卡收单有一套成熟的规则体系,这不行那不行,而线上直连导致实际上缺乏监管,自由玩耍的尺度远大于线下,这公平吗?哪里出了问题?这完全是不对等的市场竞争……

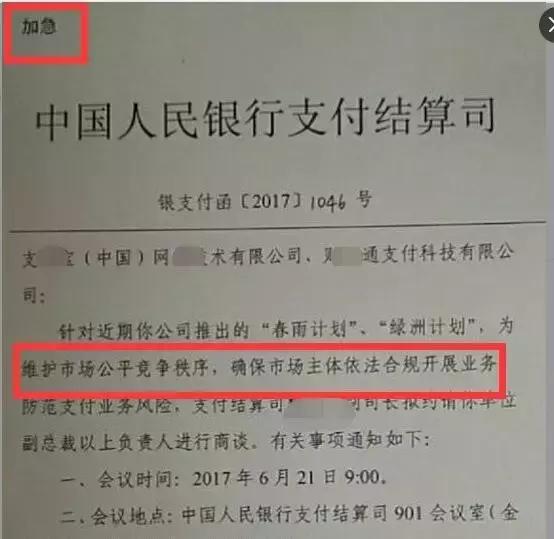

其实上个月,央行就针对2家巨头机构进行紧急约谈,要求维护市场公平竞争!

随后中国清算协会方面正式发布了关于银行卡收单市场发展情况的调研报告对37家代表性会员单位(包括21家银行和16家非银行支付机构)的书面调研,对我国收单市场基本情况以及会员单位反馈的主要问题进行了摸底,最后正式提出监管政策的差异性在某种程度上有失公允。

一是商业银行与非银行支付机构之间的监管政策不统一。商业银行受人民银行和银监会等多部门监管,合规经营要求较高;非银行支付机构主要由人民银行监管,两类收单机构的监管标准存在差异,在一定程度上抑制了商业银行的产品创新和业务推广。比如,根据《商业银行信用卡业务监督管理办法》(银监2号令)第七十四条规定,“收单银行不得将个人银行结算账户设置为特约商户的单位结算账户,已纳入单位银行结算账户管理的除外”。因此商业银行无法满足批发市场摊位、个人商户以及无对公账户的非个体工商户等小微商户将结算资金结算至对私账户的需求,这部分商户主要由支付机构来发展收单业务。

二是部分创新业务未有明确监管要求。从事传统线下收单的商业银行和支付机构需要遵循《银行卡收单业务管理办法》等有关规定,拓展的商户须有营业执照和相关行政许可,不能在线下拓展个人商户;而条码支付等新兴模式拓展实体特约商户和个人商户,目前尚未有明确的政策约束,在商户准入门槛以及费率标准方面可自行掌控,监管标准的缺失易导致非公平竞争。

预测接下来条码支付政策或有重大变革,特别是随着网联的正式上线切量,将逐渐的断开支付机构直连银行,并定出收费模式,这样的以保证的监管统一性,维护市场公平竞争。