作者:彼岸夜目

网联的中心化清算模式,在强化第三方支付风险管控同时,更可实现清算资源的全局优化配置和效率提升。

谈及近期支付热点,非网联莫属,209号文一锤定音,网联公司成立,夯实了网联的地位和行业规范化走向。静心而观,网联的前路仍有诸多挑战,但中央经济工作会金融安全大旗招展,央行治理革新支付疆土心念绝决。红日升,凯歌奏,第三方支付市场从纷乱割据,弱肉强食,走向共和新秩序时代已是不可逆转的历史趋势。

网联职责就是为支付机构发起的涉及银行账户的支付业务建立统一中心化的集中清算平台,核心重点在“集中清算”。面对既有格局中横空出世的网联,不少既得利益方聒噪,宣称网联抬高市场成本,拉低行业效率。本文将通过简明分析澄清,这个黑锅集中清算不背。

网联成立前,支付机构各自多头直连银行,分散存放备付金,通过将跨行资金交易拆解为本行转本行的业务方式,在未获特许情况违规进行跨行清算。在清算的主体(支付机构)、备付金存放、资金调拨等方面均呈现多头、分散、割据的非中心化特征。

网联成立后,配合备付金的逐步集中上收,支付机构将专注支付前端服务,有关支付业务由网联平台提供统一的集中清算,经央行大额系统完成相关银行的最终资金结算,支付交易的跨银行清结算回归到中心化模式。

“安全”与“资源效率”,是需平衡兼顾的永恒话题,通常二者此消彼长,忠孝难两全。中心化与非中心化也是近年热议重点,P2P金融、区块链技术等非中心化模式在安全与效率方面也是各有侧重,未能双向兼顾。先前的支付机构清算模式,导致交易信息碎片化和隐蔽化,给支付体系有效监管监控造成极大障碍,也滋生违规违法行为。网联建立后作为中心化安排,成为全部支付交易信息的汇集枢纽,将为交易监管和系统性风险防控提供显著支撑。

“安全”利好,大家自然会关心中心化的集中模式是否抑制了“效率”。通过下文分析,网联的集中化清算安排实现了安全与效率的双升双赢,各方面都变好,我们俗称帕累托改进,这可属于稀有情况,快来看看具体细节。

谈及资金清结算的资源效率与成本,通俗表述有两个基础的优化手段,就是批量与净额。

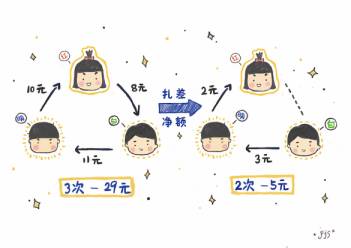

举个栗子,小明不知何原因,每隔一会就要给小红几块钱。小红不仅漂亮,而且聪慧,小明给钱心里美,但是老得收一推零票,总觉得不太方便。于是小红说小明你的好意我懂,但也不用一次次交付纸币,每次你要给时我记账,每天按总数统一给我交割一次就行。于是每笔交易实时清结算变成了每日批量清算再资金结算。

后来这个事变复杂了,小红喜欢小白,也没事就给他钱,但小白老让学霸小明给讲题,也一会就得给小明钱。当然这是栗子,现实世界没有这么物质……总之,现在变成了三角债。举个栗子中的栗子,有一天,小明需要给小红10块钱,小红要给小白8块钱,小白要给小明11块钱。若分头交付,一共需交割3次,合计10+8+11=29块钱。但大家一定能看出来,三人一碰头算算账,实际只需小明给小红2块钱,小白给小明3块钱,总资金交割2次,合计2+3=5块钱,资源占用和效率优化显而易见。这正是我们当前央行架构所一般采用的,也是网联所负责的中心化资金清算轧差,以及最终的多方净额资金结算。

所以,我们看出采用批量和净额,正是在优化清结算的效率成本关键因素,即资金的占用规模和交割的频次,一个是资金成本和流动性压力,一个是操作成本和效率。

关于清结算的历史演进,通俗讲故事并不复杂。仍然举个象征栗子,当年山西各种大院的知名土豪,贩茶、贩盐、贩各类大宗商品发家,后来开了各家的票号,即是类似于银行的存在,客户存钱,可拿票据交易支付,多地存取。然后交易中或者其他商业金融往来中,出现了跨票号(即跨银行)的支付需求。要是每笔交易进行票号间的资金实际交割,就别讨论好不好了,根本就做不到,很多时候隔着地域,实物银两又没有瞬间移动技术。那怎么办,跟小红、小明方法差不多,记账呗。但要赖账怎么办,得了,先放点钱吧。于是大体模式变成了各个票号(银行)互相在其他票号多头开户,存放上备用金,跨票号的交易在各票号内部账户间核算。

这一下资金占用就出现了,当票号数量越来越多,各种交叉开户,资金占用规模就相当可观。特别是从前面的栗子能看到,多角债情况下,通过清算轧差净额,可以有效降低交割次数和资金量,但这时候没有人来做中心化的账务计算。所以这一群票号们在非中心化的安排下,就处于一种资金占用大,实施成本高,处理效率低的悲剧状态。

后来,中央银行出现了,在我们的故事中就叫做中央票号吧。现在各家票号只需在中央票号各开立一个账户,同时通过中心化的清算机构,对跨票号交易进行批量和净额轧差,最后通过中央票号的各个票号账户进行资金的结算交割,这样便极大降低了资金和操作的资源占用。

无论是对多头开户的改善还是轧差净额的计算,实质上都是在进行一个系统的全局性去重和优化,这通常都需要一个中心化的信息统筹安排来执行,而依靠系统各组成主体的自身互动很难实现。特别是当系统各部分出现闭环子系统,导致信息封闭割裂时,全局优化就成为不可能完成的任务。而中心化安排和全局优化能产生的正向价值,则与子系统的分散复杂程度和系统规模成正比。

在实际中,支付体系作为典型的复杂巨系统,各国的跨银行支付均在央行的组织下采用集中清算模式,而与中央票号出现前类似的代理行模式,则主要在无法实现跨国央行的跨境支付中使用。

结合前面的论述,我们能够认识到,网联平台作为支付领域的中心化集中清算安排,通过合理设计,可在资源效率和成本方面优于原有直连清算模式。特别是,针对原先不同支付机构分别开展清算造成的信息隔离和操作碎片化,在跨行资金调拨和相应清结算方面存在明显的优化空间。

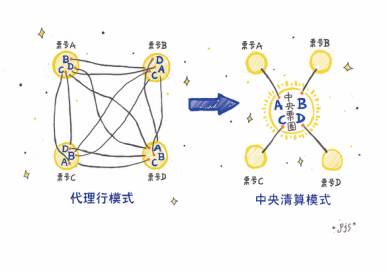

举个具体栗子,在直连模式下,两个支付机构,不妨叫宝宝和童童。我们暂且假设宝宝和童童对于各自直连的银行间的账务计算、资金调配和流动性管理做到了内部全局优化。之后,例如小明、小红、小白变成3家银行,某时点的跨行资金清结算已经进行了批量和轧差。恰好结果是,宝宝要从小明向小红调拨2块钱,童童要从小红向小明调拨3块钱。然后直连清算模式下,从系统整体角度,我们就会看见发生了2次跨行资金清结算,所涉及的资金调拨占用规模为2+3=5块钱。

显然,我们站在局外,能看出上述跨行资金清结算完全可以通过从小红向小明1次调拨1块钱来直接实现,资金占用的体量为1块钱。而正因为宝宝和童童不会互通跨行资金信息,导致全局优化无法操作。这一问题在进行封闭体系内分头清算的支付机构数量,以及银行间多角结算关系上升时,造成的资源浪费和效率低下将十分显著。

而网联平台建立后,通过中心化的清算安排,各支付机构发起的涉及不同银行的资金交易信息将在平台汇集,并对各银行之间的跨行资金行为进行全局化的统一清算轧差后,执行最小化的银行间资金结算动作。这样前述问题将不再存在,清算资源将实现优化配置,清算效率也将显著提升。

至此,故事的全貌已经十分清晰,网联作为中心化的安排,其关键优势是实现信息的集中化和全局统筹,并由此产生全局性价值。在安全方面,是对系统性风险防控的助力支撑。在效率成本方面,则是通过全局信息的归并去重,降低跨行清结算的资源占用,减少成本,提升效率。

最终,网联将成为革新旗手,引领支付行业共和新体制实现安全与效率双赢,让支付体系运行更加靠谱,更加高效,真正实现更好、更快两手硬。

配图:PJS