周行长人之将离,其言也精!《守住不发生系统性金融风险的底线》全文5474字,语句精炼、表意达位,没有什么废话,无论读者什么心态,都很值得一读。

01

宏观:“去杠杆”仍将是经济的主旋律

要守住不发生系统性金融风险的底线,而高杠杆是宏观金融脆弱性的总根源,衡量杠杆率的指标有宏观杠杆率及政府部门杠杆率、企业部门杠杆率、居民部门杠杆率、金融部门杠杆率。文中也直接给出数字我国宏观杠杆率247%、企业部门杠杆率165%,其中企业部门杠杆率远高于国际警戒线90%的杠杆率。

按周小川此一逻辑,“去杠杆”自然也就成为最根本、最直接的手段了。去杠杆在2015年末的中央经济工作会议上提出,那经过近两年的时候,去杠杆效果如何呢?

(由于测算方法可能不大一致,与周行长的结果略有差异,但没有大的出入,趋势方向也没有偏离,政府部门杠杆率测算不大准确未予以测算)

经测算:

1)居民部门杠杆率大幅攀升,由2015年末的39.2%上升至50%,再进一步会发现居民部门杠杆率上升最主要是居民短期消费贷款的爆发,而这有很大部分是进入了火爆的楼市。

2)企业部门杠杆率整体略有上升保持相对稳定,去杠杆效果不明显。

3)金融部门杠杆率在2016年仍保持较大幅度的上升,由2015年末的71.2%上升至78.1%,但在2017年金融去杠杆有明显效果,至2017年9月末又回落至73.1%,这可能归功于2017年1季度开始的MPA考核。

可见当前金融去杠杆取得一定成效,但按周小川的逻辑,去杠杆的关键的是去实体经济企业部门杠杆,而近两年企业部门杠杆率并没有下降,反而是居民部门杠杆率大幅上升。也可能正基于此,刚刚召开的全国金融工作会议改“金融去杠杆”的提法而提出“经济去杠杆”。

周小川此文也提出对高杠杆问题的对策,可概括为两点:

1)一方面货币政策和宏观审慎政策双支柱调控框架,防止金融继续高杠杆;

2)另一方面强调金融回归服务实体经济本源,“引导更多金融资源配置到经济社会发展的重点领域和薄弱环节”。换句话说,实体经济的高杠杆一是总体杠杆过高,二也是杠杆不平衡,没有配置到经济社会发展该去的领域。因而金融也是实体经济去杠杆的根源。

趋势判断:

1.金融部门去杠杆短中期不会改变,虽然金融去杠杆取得一定成效,但在企业部门去杠杆未有明显改善的情况下,金融去杠杆仍是长期不会改变的政策。这意味着:

1)货币政策仍会维持紧平衡的态势,周小川也有将金融高杠杆的原因也归咎于货币“总阀门”的管控失效,而现在金融去杠杆货币“总阀门”的管控不能得到有效管控无疑于前功尽弃。

2)银行业粗放经营时代与简单规模增长模式已不再。金融要去杠杆,自然资产规模相应受到严格限制,这就决定了银行业单靠资产规模粗放经营的模式已不是主旋律,须精细化耕耘。

2.企业部门去杠杆会加快步伐,既然高杠杆是宏观金融系统脆弱性的总根源,那去杠杆是防止不发生系统性风险的最关键点,而去杠杆的关键又在于去企业部门杠杆,而企业部门去杠杆的关键在国企业去杠杆,但目前企业部门去杠杆效果并不明显。因此必然企业部门去杠杆,特别是国有企业的去杠杆会加快进程。

1)国企混改与会坚持下去,国企混改虽然目前进度一般,但也作为一种直接的去杠杆手段,引入市场化机制,化解僵化的国有企业,在未来仍会加大力度。

2)去产能短期仍会继续,这轮去产能救了上游企业,也即救了国有企业,国有企业成为去产能的最大受益者。去产能是去杠杆最直接的推动力。

02

微观:直接融资须涅槃重生

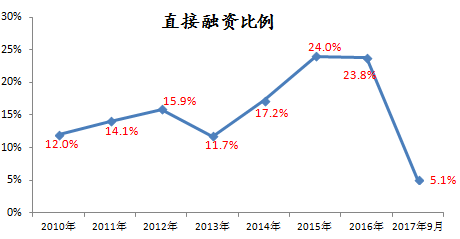

周小川对当前直接融资的成就,引用了一个数据,即“社会融资规模存量从2011年的76.7万亿元增加到2016年的156万亿元,直接融资比例从15.9%提高到23.8%”。然而很不幸的是2017年这一数据发生的逆转,2017年1-9月直接融资比例下降至5.1%。

根据周小川文章中2016年的23.8%的直接融资比例倒推,其直接融资比例的概念是以社会融资规模增量为基础的,即直接融资比例=(企业债券融资+非金融企业股票融资)/(人民币贷款+外币贷款+委托贷款+信托贷款+未贴现银行承兑汇票),可以测算出各年的直接融资比例如下图,特别说明的是根据上下文周小川意指2011年的直接融资比例是15.9%,而实际15.9%实际是2012年的数字,可能属其笔误。

在社会融资规模增量中间接融资保持相对稳定的前提下,直接融资比例的提升就于债券和股票融资绝对额的上升,而2015年和2016年的直接融资比例相对以往各年较高的原因也在于债券融资的较高规模及股票融资的大幅提高,2014年股票融资仅4350亿元,而到2016年股票融资达到了1.24万亿元;同时债券融资也从2014年2.3万亿元,上升至2016年的2.9万亿元。

然而2017年出现了逆转,其中最主要的原因就是债券违约现象大量出现,导致债券发行量锐减,2017年1-9月,企业债券融资增量仅1583亿元,而去年同期是2.6万亿元。另外股票融资也因为定增新规的影响受到了限制,与去年同期相比也出现下降。

债券违约现象大量出现,也是周小川在阐述和第二类微观层面的金融机构信用风险的提到的其中一种。然而这怎么破?

短期是没法破的,不良贷款和债券违约上升实际都是实体经济不振的必然现象,可以预期2018年直接融资比例仍会维持较低水平。直接融资也是最直接服务于实体经济的,提高直接融资比例另一层意思也是服务实体经济能力的提升。然而如果本身实体经济不行,直接融资比例的提高也成了无本之木、无源之水了。

趋势判断

1.在实体经济未明显好转的情况下,监管机构为至少形式上提高直接融资比例或许会采取一些有效措施促进直接融资。直接融资与实体经济是相伴相生的,然而2017年直接融资比例数字必然是不好看的,如果未来两三年仍维持这一局面,无疑监管机构脸上也无光。那他们是否会采取实际的措施来稍微让这一数字不那么难看呢,拭目以待。当然这只是金融上的标,金融上的本就是周小川提到的“积极有序发展股权融资,拓展多层次、多元化、互补型股权融资渠道”,而根本的本就是实体经济的涅槃重生。

2.直接融资的涅槃重生,需要实体经济的涅槃重生。直接融资是趋势,但近一两年复杂的经济形势和外部环境,使债券融资和股票定增融资受到了很大打击,然而直接融资市场的发展却了发展到了以前难以企及的高度。直接融资比例的下降也是短暂现象,经过去杠杆、供给侧改革后,实体经济涅槃重生后,直接融资比例会自然回升并达到新的高度。如果实体经济不振,债券市场何有活跃,IPO哪有那么多好的上市标的呢。

03

监管:强监管将是金融业持久主题

未来若干年,强监管将是需要我们金融从业人员持续面对的话题,业务发展不仅会面临实体经济的不确定性,也会有更多合规上的红线。

1.中央监管部门要统筹协调,国务院金融稳定发展委员会是总帽子,一行三会职责清晰统筹监管,人民银行宏观审慎管理和系统性风险防范,银监证监保监分工负责。

2.中央和地方金融管理要统筹协调,地方维护属地金融稳定,不得干预金融机构自主经营。

3.金融控股公司将面临血雨腥风式的监管。严格限制和规范非金融企业投资金融机构,制度上隔离实业板块和金融板块。