编者按

陈雨露、马勇编著的《大金融论纲》从一个长期视角全面地审视了全球范围内金融体系发展的历史规律和演变趋势,构建了“大金融”命题下的现代金融体系发展理论。《IMI财经观察》将于每周二连续刊登《大金融论纲》节选系列文章,以飨读者。

20世纪80年代以来,全球经济进入“大缓和”时代,稳定的物价水平、旺盛的消费与投资、欣欣向荣的金融市场,“新经济”带来的结构性转变似乎已经开启了一个新的增长模式。然而2008年,一场席卷全球的金融危机彻底粉碎了这些乐观派的预期。经济繁荣下往往蕴藏着金融危机的阴影,二者的关系复杂而难以捉摸。在接下来四篇文章中,作者构建了一个刻画泡沫、实体经济与金融危机的全新模型,用以解释近十年来的经济发展与金融危机关系的演变过程。

以下片段节选于《泡沫、多维流动性与紧急救助方案:次贷危机案例》一节。

以下是节选全文:

“

4.1.3从多维流动性角度看美联储的危机救援措施

次贷危机发生后,为解决“流动性螺旋”所产生的问题,美联储通过借出资金的方式向市场及时注入流动性。在2007 年底以前,解决商业银行流动性不足问题的主要手段是再贴现。但由于一旦某家银行向美联储申请贴现,市场就会猜测该行出现了危机,因此美国的商业银行一般都不愿意使用这一方式筹集资金。为了打消市场的顾虑,美联储采取了若干措施,鼓励信誉卓著的大银行率先使用贴现窗口,但最终银行依然不愿意使用这一方式。

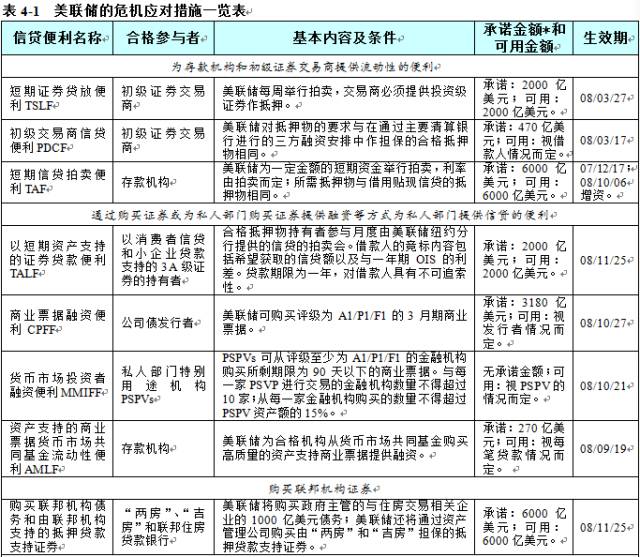

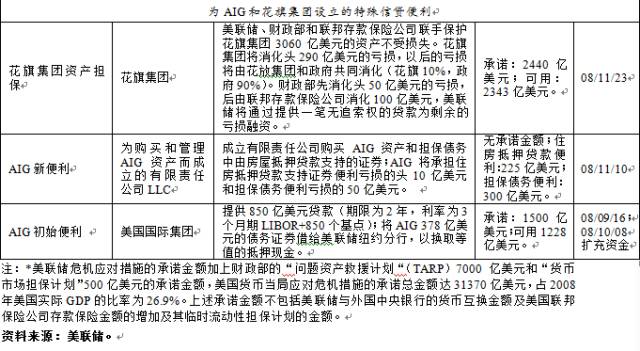

随后,美联储相继采取了一系列新的方式借出资金,如“短期拍卖便利”(Term Auction Facility,TAF)、“定期证券借贷便利”(Term Securities Lending Facility,TSLF)、“一级交易商信贷便利”(Primary Dealer and Other Broker-Dealer Credit Facility,PDCF)、“以资产支持的商业票据货币市场共同基金流动性便利”(Asset-backed Commercial Paper Money Market Mutual Fund Liquidity Facility,AMLF)、“商业票据融资便利”(Commercial Paper Funding Facility,CPFF)、“货币市场投资者融资便利”(Money Market Investor Funding Facility,MMIFF)、“短期资产支持的证券贷款便利”(Term Asset- backed Securities Loan Facility,TALF)等。次贷危机后美联储的危机应对措施详见表4-1。

2009年3月18日,美联储宣布了三项令市场震撼的措施:一是将在此后6个月内购买可达3000亿美元的长期国债;二是再购入7500亿美元的联邦机构以抵押贷款支持的证券,使此类购买的总规模于年内达1.25万亿美元;三是再购买“两房”发行或担保的1000亿美元债券,使此类购买的总规模年内达2000亿美元。这表明美联储开始全面实施美式非常规的数量宽松货币政策。

总体而言,从救援对象、工具选择和实施过程看,美联储的一系列常规和非常规援助措施都旨在通过调节各个层面的流动性状况,达到减缓金融市场动荡、防止系统性风险和避免经济衰退的目的。首先,从宏观层面上看,通过连续的降息措施,扩张货币流动性,防止经济滑入衰退。其次,针对金融机构出现的融资困境和流动性风险,美联储赋予了“最后贷款人”角色新的内容,通过扩大救援对象的范围、扩大抵押物范围和创设新的流动性工具等方式全面改善市场和资金的流动性。

应该指出,美联储的紧急援助措施对抑制危机和提振市场信心无疑起到了积极作用,但这些援助方式的创新也引发了激烈的争论。例如,许多学者认为,美联储的政策措施可能诱发道德风险,不利于市场自我调节机制的发挥。此外,由于美联储在一定程度上给予了金融机构隐性的财务补贴和信用担保,这不仅增加了自身的风险和成本,而且也有碍公平和公正。

“

4.1.4金融创新、市场发展与中央银行的流动性控制力

次贷危机爆发后,美联储迅速采取行动,连续降息并持续向市场注资,但金融市场流动性紧张的状况并未得到明显缓解。这一情况的出现,使得人们对中央银行的流动性控制力产生了诸多争论。事实上,总体来看,近年来随着金融全球化和金融创新的发展,中央银行在流动性的把握方面已经显得越来越被动,很多传统的政策工具在日新月异的市场面前都显得迟滞和乏力。

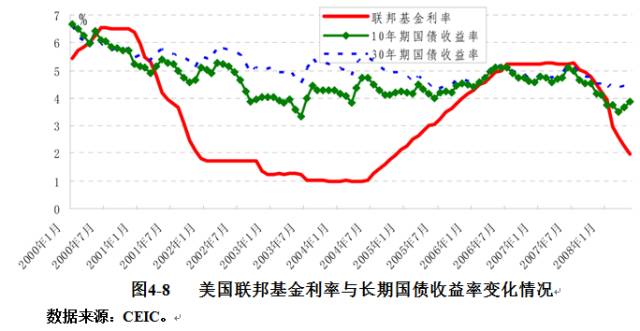

从理论上看,中央银行能够直接控制的只有以基础货币为代表的狭义货币流动性。对于以广义货币衡量的货币流动性,中央银行并不能完全控制,因为货币供应量除了受中央银行货币调控影响外,还受实体经济交易需求、居民消费行为等诸多因素影响,这些都是中央银行无法完全掌控的。特别是在金融全球化迅猛发展的情况下,日益频繁的巨额资本流动可能进一步削弱了货币政策的效力,导致央行对货币流动性的控制力进一步下降。例如,2004年以来,美联储虽然进入了加息周期,但随着大量美元的回流,特别是亚洲中央银行在美国国债市场持有大量份额,长期利率的变化并不大(图4-8)。

对于金融资产层面的广义流动性,更是深受金融自由化、金融创新等市场因素影响,货币政策的影响有限。近几十年来,全球金融资产发展势头迅猛,特别是衍生品呈现爆炸性发展,据统计,全球广义货币约占全球GDP的120%,而衍生品占GDP 的比重已接近1000%。这些迅猛增长的流动性日益脱离央行的掌控范围。

此外,对于市场流动性而言,虽然货币政策变化对金融市场有着重要影响,但这种影响呈现出明显的非线性特征。在金融市场发生紊乱,投资者恐慌心理严重的情况下,货币政策很难对市场流动性产生显著作用。在次贷危机中,尽管美联储向金融体系注入了大量流动性,但由于衍生品市场透明度差等原因,投资者持有资金不敢交易,致使相关金融产品继续贬值,市场流动性不断下降。市场流动性下降又导致资金流动性恶化,二者相互作用形成“流动性螺旋”,导致市场难以恢复。

事实上,如果单纯从货币创造来看,只要中央银行开动印钞机,流动性就会源源不断地被创造出来,因此,中央银行通过强力外生注入货币的途径确实是存在的。然而,新注入的货币是否能如预期的那样繁荣经济,却取决于这些货币如何被使用。在悲观预期下,如果中央银行额外创造的流动性仅仅是被持有,而不是被用于投资或者消费,那么,信用不会扩张,生产不会扩大,价格水平也不会上升。在很多时候,中央银行额外创造的流动性并不足以弥补悲观预期所导致的信用紧缩,因为后者是实际生产意愿下降的结果而非原因。换言之,在信贷紧缩时期,真正稀缺的并不是货币和流动性,而是伴随生产扩大的真实信用创造。

此外,在正常情况下,中央银行的操作目标是短期利率,降低短期利率将引发一系列资产替代行为,从而导致中长期利率和证券收益率的下降。但在金融危机发生后,上述传导机制很有可能已经失效。由于危机后的市场信心普遍低落,市场主体在对经济前景不乐观的情况下,不会主动增加对债券、股票、房地产等资产的需求,同时还会自发性地削减消费支出并增加储蓄。在这种情况下,中央银行的利率刺激效应非常有限。随着利率逐渐降至零水平,中央银行继续降息的空间已不复存在,此时的货币政策操作面临着现实困境:一方面,短期利率已经降无可降(中央银行不可能把利率降至负利率),但经济往往仍处于通货紧缩状态,这意味着即使名义利率低至零水平,实际利率依然很高,难以达到刺激需求的目的;另一方面,危机后经济的不确定性升高,导致各种资产的风险溢价随之攀升,此时,短期名义利率即使再低,长期利率仍然可能很高,导致市场的收益率曲线非常陡峭。由于长期实际利率对投资决策具有决定性作用,因此,此间的货币政策往往难以对资产价格、投资、消费产生预期影响,经济可能已经陷入凯恩斯定义的“流动性陷阱”之中。

特别值得注意的是,资金流动性和市场流动性彼此强化所形成的“流动性螺旋”越来越成为市场主导型金融体系(market-based financial system)中危机传导的一个典型特征。当美国金融体系完成从银行主导(bank-based financial system)向市场主导(market-based financial system)的转变之后,金融机构的经营活动开始围绕金融市场展开,机构和市场之间的联系更为紧密,金融市场波动对金融机构的影响也更大。在这种条件下,很容易产生金融市场危机和银行危机共生交织的情况,增加危机的严重性和危害性。

“

4.1.5主要结论与政策启示

本节的研究表明,多维流动性与次贷危机之间存在着密切关系。货币流动性、市场流动性和资金流动性的相互增强是信贷扩张和资产价格泡沫形成的重要原因。当泡沫的生长开始危及金融和实体经济的稳定时,基于宏观稳定所采取的货币紧缩政策将导致微观领域的流动性危机和泡沫破灭。在泡沫破裂的过程中,资金流动性和市场流动性相互推动、加速形成的“流动性螺旋”将导致危机不断升级和蔓延。

事实上,观察多维流动性的变化对于深刻理解次贷危机的产生机理具有重要参考意义。次贷危机前后流动性的变化,一方面充分揭示出了现代金融体系内在的复杂性和不稳定性,另一方面也对货币政策和金融稳定构成了挑战。这些挑战包括:宏观政策与微观主体之间存在难以兼容的“有效性冲突”,以衍生品为代表的流动性膨胀加剧了整体金融风险,全球化和金融创新趋势下中央银行对流动性的控制力趋于下降等。

研究多维流动性与美国次贷危机的关系为我们有效防范金融危机提供了一些重要的政策启示。首先,流动性范围的扩大意味着中央银行在货币政策制定和执行过程中不仅要关注货币供应量,还应该加强对市场流动性的监测和管理。其次,针对复杂的国内外经济环境,宏观部门不但要继续加强货币流动性管理,利用反周期机制平滑信贷的顺周期波动,而且要重视宏观政策对微观流动性的影响,切实防范金融风险在市场和机构间来回震荡。最后,对于金融机构而言,应建立覆盖所有业务条线和币种的整体流动性风险管理框架,强化对表内和表外各类流动性风险的识别和计量,提高应对紧急流动性风险能力。

编辑 叶梦芊 沈桓玉

为了增进与粉丝们的互动,IMI财经观察将建立微信交流群,欢迎大家参与。

入群方法:加群主为微信好友(微信号:imi605),添加时备注个人姓名(实名认证)、单位、职务等信息,经群主审核后,即可被拉进群。

欢迎读者朋友多多留言与我们交流互动,推荐好文章可联系:邮箱imi@ruc.edu.cn;电话010-62516755

关于我们

中国人民大学国际货币研究所(IMI)成立于2009年12月20日,是专注于货币金融理论、政策与战略研究的非营利性学术研究机构和新型专业智库。研究所聘请了来自国内外科研院所、政府部门或金融机构的80余位著名专家学者担任顾问委员、学术委员和国际委员,70余位中青年专家担任研究员。

研究所长期聚焦国际金融、宏观经济理论与政策、金融科技、财富管理、金融监管、金融国际化、地方金融等领域,定期举办高层次系列论坛或讲座,形成了《人民币国际化报告》《金融机构国际化报告》《中国财富管理报告》《金融科技二十讲》等一大批具有重要学术和政策影响力的产品。

研究所发起设立了跨境金融50人论坛、中国资产证券化百人会论坛以及中国金融科技50人论坛三个智库平台。2016年,研究所入围《中国智库大数据报告》影响力榜单列高校智库第4位,并在“中国经济类研究机构市场价值排行榜(2016)”中名列第32位。

国际货币网:www.imi.org.cn

微信号:IMI财经观察

只分享最有价值的财经视点

We only share the most valuable financial insights.

.