一、人民币暴涨为何是在端午前后?

作者:覃汉,国泰君安证券首席固定收益分析师,原标题:从人民币暴涨看择时的艺术,略有删减。本文为作者个人观点,不代表华尔街见闻立场。

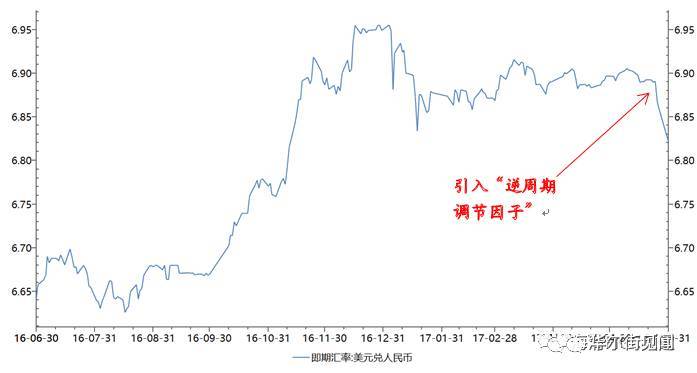

久违的暴涨,CNH重回“6.7”。昨日,人民币汇率继续大涨,打破了年初以来“窄幅震荡”的均势格局。USD/CNY、USD/CNH双双突破前期低点,涨幅罕见。

我们认为短期推动人民币升值的直接原因包括:

①人民币中间价形成机制再次调整。从原先的“前收盘价+夜盘一篮子货币变动”变更为“前收盘价+夜盘一篮子货币变动+逆周期调节因子”,这是2015年8月以来中间价的第三次“变革”。

不过,与前两次不同的是,此次调整后中间价的“透明度”反而略有降低,部分投资者将这一变化视为央行重新掌控“定价权”的信号,叠加“债券通”推出的时间窗口,市场对央行“维稳”的预期越发强烈,做空情绪明显降低。

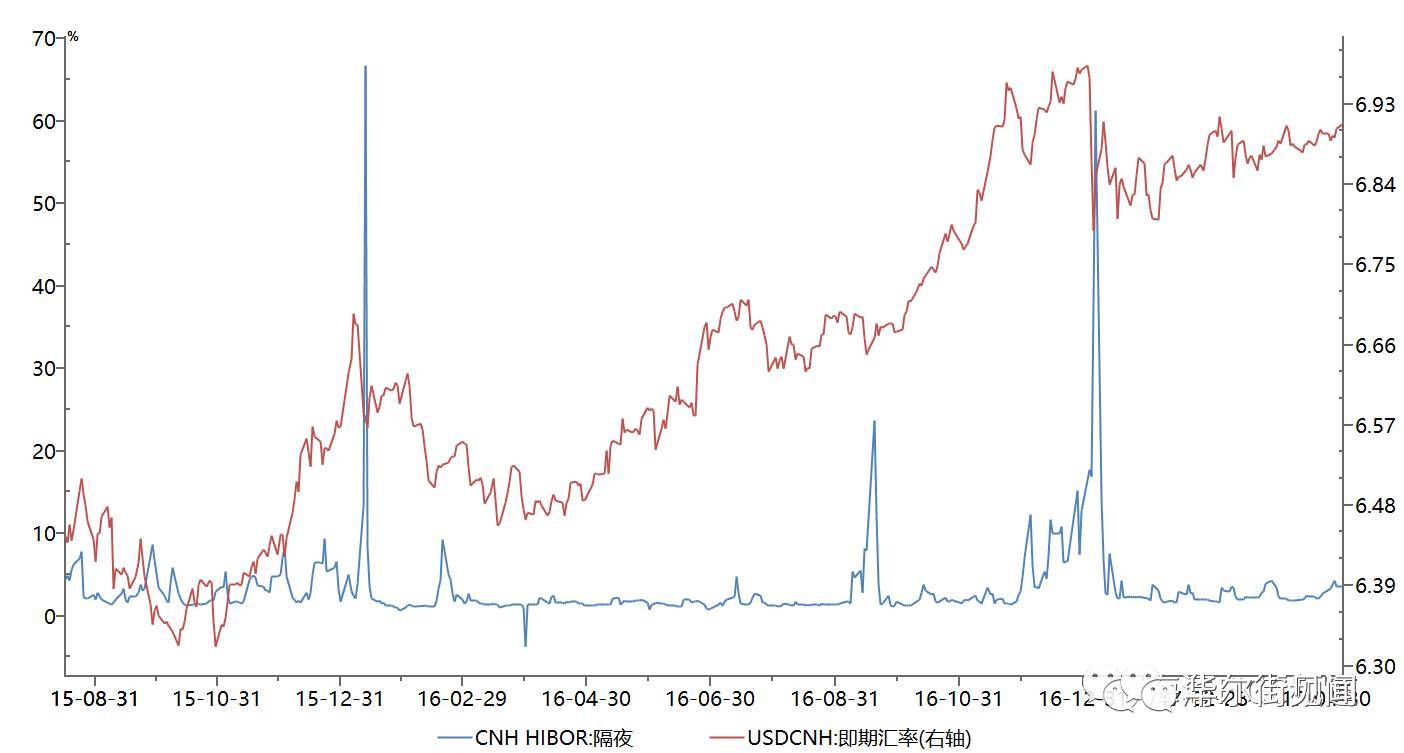

②离岸人民币市场再闹“钱荒”。昨日CNH Hibor隔夜拆借利率再度异动,大幅上行至20%以上,创2017年1月以来新高。“811汇改”以来,离岸人民币资金池持续“缩水”,目前已经回到2012年的水平,较峰值几乎“腰斩”,这种情况下,离岸资金面“抽风”其实时有发生。

国内资金月末摩擦、离岸“空头出逃”与资金紧缺相互强化,放大了CNH的升幅。尽管CNH对CNY的“指导意义”已经显著弱化,但离岸的多头情绪还是对在岸形成了传导。

③人民币兑美元的“补涨需求”。美元指数年初以来累计跌幅接近5%且有进一步破位下行的迹象,而人民币对美元升值不到2%(CNY),从这个意义上说,人民币对美元本身有一定的“补涨需求”。

微妙的“择时”,升值为何选择在端午前后?

相对于升值本身,投资者可能更加关注升值的时点,美元维持弱势已经有数月时间,为何人民币兑美元近期才出现补涨?央行为何选择在目前的时点上推出“汇率新政”?

客观上说,过去一段时间汇率市场是比较平稳的,市场对汇率的关注度其实并不算高,贬值压力也算不上大。逻辑上可能有以下几种解释:

①为了应对美联储6月加息以及售汇压力季节性走高(6月有比较刚性的分红购汇需求),央行在汇率相对稳定的窗口期提前布局。②随着“债券通”、“党代会”等重大事件临近,资产价格维稳需求上升,相对于其他资产,汇率市场属于“外生市场”,可控度相对较低,事中或者事后维稳难度过大(贬值时期,任何动作都可能催化资金加速外逃),只能事先预防。③内、外矛盾同时释放风险过大,暂时“退一步”稳定汇率风险,为国内“去杠杆”腾挪空间。

我们倾向于认为,恐怕不能将“汇率维稳”理解成“全面维稳”的信号,央行传递出的信号可能是:在内、外部矛盾中更看重前者,汇率加一道“保险”以推进国内“去杠杆”更坚定地推进。

同样的联储加息,不同的市场反应。时至六月,新一期美联储FOMC会议已经近在眼前(6月14日)。从BloombergFFR期货的“隐含预期”看,6月加息概率已经超过90%,按照历史经验,这种预期水平意味着加息已经几乎“板上钉钉”。除美联储外,欧洲央行(6月9日)和日本央行(6月16日)也将先后举行议息会议,欧洲经济持续超预期背景下,关于欧洲央行弱化“宽松指引”的预期正在升温。在6月中旬,我们可能会看到又一个主要经济体央行“大宽松”的实质性终结。

奇怪的是,市场对待加息的态度发生了根本性地转变。美联储3月加息之前,市场提前半个月就开始“Price-in”,美债长端收益率伴随加息概率提升而走高,幅度超过30bp;而近期美债长端收益率与加息概率出现了比较罕见的背离,尽管加息预期不断强化(甚至已经接近“打满”),但10Y美债收益率不升反降,市场对似乎并不在乎短端利率进一步上调所带来的影响。部分投资者开始怀疑,即使美联储加息周期还在“上半场”,但对长端债券收益率是否已经失去了推动力?

“格林斯潘难题”是否会重演?从历史上看,加息周期中长端收益率调整的幅度与短端目标利率的调整的基本是“匹配”的,长端收益率变化的幅度与政策利率调整的幅度大致接近,部分时候前者甚至更大。唯一的一次例外发生在2003~2006年的加息周期,当时出现了“一边联储加息,一边长债上涨”的异象,由于出现在格林斯潘治下,这种现象后来被形象地称为“格林斯潘难题”。

需要注意的是,“格林斯潘难题”出现有比较“严苛”的历史条件。其中最为重要的一点是以中国“入世”以及石油“大牛市”背景下“东亚美元”、“石油美元”大幅扩张,为美债提供了充裕的国际买盘支撑。反观目前的情况,中国包括石油输出国的外汇储备已经从大幅扩张转向收缩,美债需求更多地由美联储支撑而非外部力量。因此,不太可能再次出现长债收益率与货币政策基调背离的情况。短期美国长债对加息的“钝化”只是暂时现象,加息还有“下半场”,美债调整可能也远未结束,美债长端调整压力在实质性“缩表”前后可能会更加明显地体现出来。

当然,目前中美利差(10Y国债)在140bp附近,基本处于“安全区间”。也就是说,美债从长期看是个“隐患”,但在前期债市下跌过程中,外部力量的贡献并不算大。债市的核心矛盾还是在国内,近期央行层面的政策信号虽然有所缓和,但是本轮监管本身不是总量层面的矛盾驱动的(区别于2013年),央行不释放过于明确的信号也可以理解,但不能简单理解成“政策拐点”。从结构上银监、证监等机构的动作看,安抚往往“务虚”,而收紧的措施往往“务实”,离“党代会”还有半年时间,按照“击鼓传花”的逻辑,监管推出也要占据先机,6-7月份可能是大部分政策落地的“窗口期”。6月12号商业银行将自查报告报告监管部门后,不排除银监会后续可能会有进一步“动作”,类似于3月的“抢跑行情”可能难以复制。

二、人民币暴涨是“昙花一现”还是“趋势逆袭”?

作者:邓海清,九州证券全球首席经济学家,来源:清FICC频道,原标题:2017年投资最大难题:人民币暴涨是“昙花一现”还是“趋势逆袭”?,略有删减。本文为作者个人观点,不代表华尔街见闻立场。

2017年的最大难题是人民币汇率,2016年底第一财经CFV年度首席经济学家颁奖典礼上,我们与同时获奖的某著名外资投行首席经济学家打了一个赌,2017年人民币汇率是升值还是贬值;我们当时就明确提出看多人民币,认为“人民币逆袭”将是2017年金融市场的最大意外。

2017年5月31日,人民币兑美元大幅升值0.64%至6.8170,年初至今上涨1.91%;离岸人民币兑美元昨日单日涨幅达到0.99%至6.7569,年初至今大涨3.05%,完全印证了我们2016年底提出的观点——2017年人民币汇率大概率逆袭。

回顾人民币汇率历史走势,2015年“8.11”汇改以来,人民币兑美元持续贬值,2016年底人民币兑美元更是一度直指“7关口”,贬值趋势尤为明显,市场纷纷开始担忧人民币汇率崩盘的情形发生。

但我们注意到,无论是中美基本面对比、资本外流情况,还是外汇储备等数据均反映出人民币汇率支撑逐渐形成,于是我们在《罕见的贸易逆差VS回升的外汇储备,谁才是人民币汇率的“信号弹”?》、《外储连续两月回升,2017年人民币汇率大概率“逆袭”》、《进出口双双超预期,重申人民币汇率“逆袭”观点》(作者:邓海清、陈曦)等数篇报告中指出,2017年人民币汇率大概率逆袭,2014年以来的人民币贬值趋势大概率在2017年结束。

关于2017年人民币兑美元走势的分析,本文将汇率趋势的逻辑线条分为四个部分,分别得出四个判断:

其一,近期人民币兑美元汇率大幅升值,直接原因是人民币中间价制度引入“逆周期调节因子”。

5月26日媒体报道,中国央行在原有机制基础上,新增“逆周期调节因子”部分,逆周期调节因子的引入将减少市场过度波动给中间价带来的冲击。该修正机制的推出将会从两方面利好人民币兑美元走势,一方面在当前市场仍处于人民币贬值情绪下,该修正机制表明了央行维稳的态度,预期上能够带来人民币汇率的升值,另一方面,随着该修正机制的实施落地,央行能够通过引导人民币中间价,进而进一步企稳人民币汇率。

其二,离岸利率飙升可以短期促使人民币升值,但不改变长期趋势。

2016年1月与2017年1月,市场出现了两次CNH HIBOR指数大幅上行的情况,两次收紧离岸市场均大幅推高了CNH HIBOR拆借利率,大幅抬高做空人民币的成本,从而引起人民币汇率升值。但是,从更长期去看,收紧离岸市场流动性带来了人民币汇率的升值并不能持续,在人民币汇率决定因素并未逆转的情况下,长期依然会重新回到之前的下跌趋势之中。

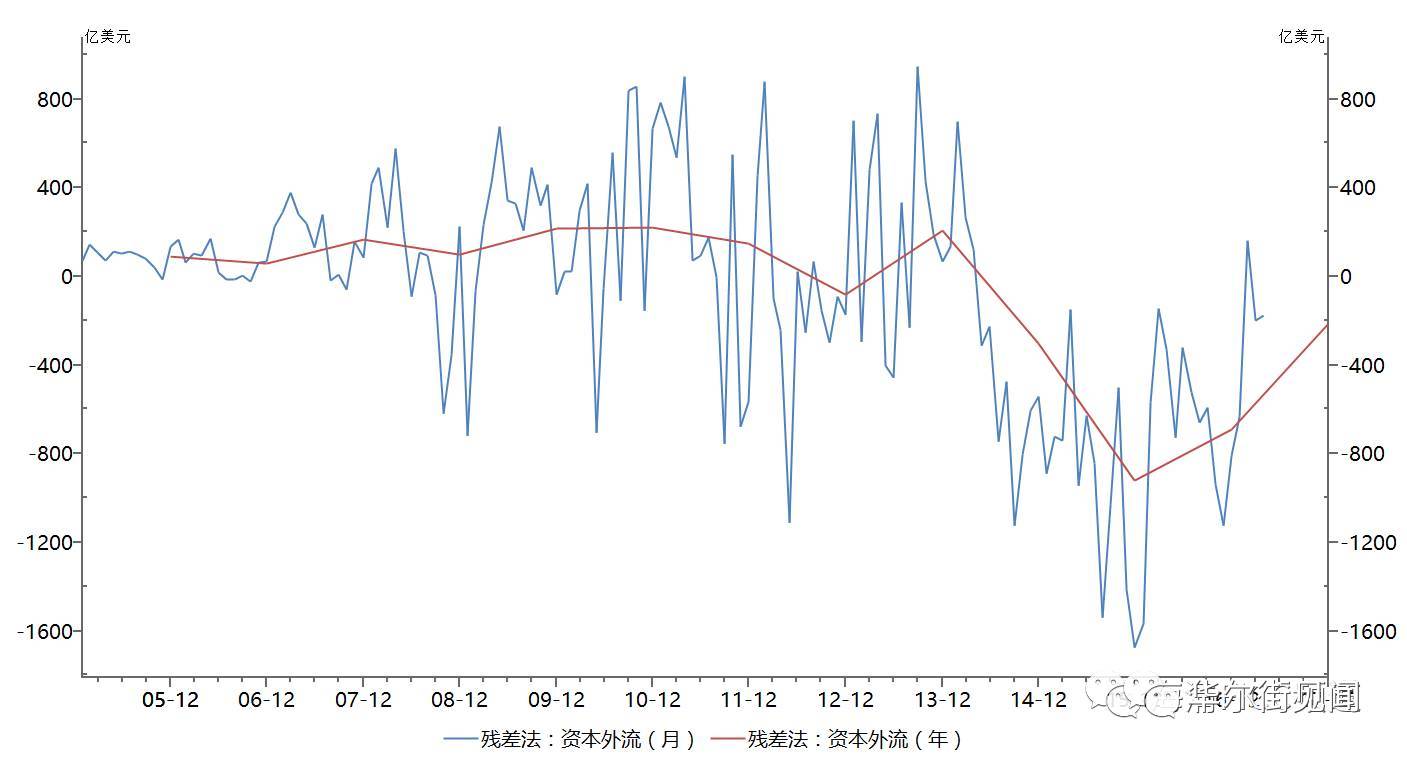

其三,2013年以来的资本外流可能出现逆转。

2013年以来,资本账户持续出现资本外流,我们认为主要包括反腐资金流出、富人阶层海外投资消费、贬值的自我强化三个方面。2017年以来,三大资本外流因素得到明显的好转,一是反腐资金外流具有脉冲性、逐渐衰弱,二是海外投资并不理想、国内回报率优势明显,三是人民币汇率震荡走势、贬值预期得到修正。因此,关于资本外流引起的人民币贬值已经边际上得到了改善。

其四,两国基本面对比是汇率1-2年内最重要的决定因素,2014-2016年基本面支持人民币贬值,2017年中美两国基本面对比将发生重大变化,2017年人民币汇率大概率逆袭,2014年以来的人民币贬值趋势大概率在2017年结束。

主要理由是“中美四大背离消失”:1、经济增长,中国经济企稳回升、中美经济方向不再背离,过去两年中国经济向下,美国经济向上;2、货币政策,中国央行由“略偏宽松”到“中性”、中美货币政策方向不再背离,过去两年中国宽松,美国紧缩;3、汇率政策,特朗普并不希望美元过度强势,而过去两年美元持续大幅升值;4、资产价格泡沫,中国房地产调控、资产价格泡沫有可能得到控制。

本文的结论是:近期人民币兑美元汇率大幅升值直接原因是,人民币中间价制度引入“逆周期调节因子”;资本外流趋势在2017年可能发生变化,主要因为反腐效应减弱、海外投资效果不佳、人民币贬值预期下降;中美两国基本面对比的拐点在2016年下半年-2017年出现,四大背离消失,2014年以来的人民币贬值趋势大概率在2017年结束,2017年人民币升值并非“昙花一现”,而是“趋势逆袭”。

若觉得见闻君写得不错,

请点下面的