文丨陈光明,原载于诺亚财富

最近价值投资特别热,很多人也想听听价值投资如何做。作为东方红的创始人,我感到很幸运,因为12年来我们一直坚持走在价值投资的道路上,也取得了还比较令人满意的成果。

我在05年的时候去过哥大(哥伦比亚大学)进修学习,东方红也在同年成立,到现在已经12年了。而今年是价值投资结果最丰硕的一年——我们今年的平均收益率达到了60%,所以把今年计算进来之后,12年来东方红整体的收益达到了大概25倍左右。

价值投资是十分重要的,我们的初心也是这个。业内也有很多人认为,价值投资是可复制、可持续的,长期的回报也是值得期待的;可是中国市场的大部分投资者,尤其是个人投资者认为在中国做不了价值投资。

我想,可能我可以作为一个反例来证明这个说法错误。我认为,是否能做好价值投资,关键看怎么做;在中国这个市场做价值投资非常适合,价值投资也的确有它的生存空间。

1价值投资在全球市场都有显著的正向效应

巴菲特在1984年的一次演讲中回答了价值投资的成功是否是幸存者偏差的问题,他提到:在猴子掷飞镖的游戏中,如果发现成功的猴子都来自于同一个动物园,那么说明这种成功并非源于偶然。

巴菲特列举了一批投资者,他们年复一年的,取得了比S&P500指数更好的投资成果。这些人的投资风格很不一样,但在思想上有共同点:他们都是在购买公司,而不是买股票;他们都是根据公司的内在价值与其市价之间的差异来投资获利的。

其实,价值投资在全球市场都有显著的正向效应,越成熟的市场,超额越小。欧美市场超额收益使用策略的收益比较小,因为信的人比较多,当然欧美市场信息更透明公开,机构投资占比更大。

而在中国市场,我们以量化的手段回溯检验,发现即使是最简单的低估值价值投资策略在A股市场也是非常有效的。08年上证指数到现在跌了将近一半,10年来真正净值增长2块钱,超额收益5.8。其实这是最简单的低估值的价值投资策略,但坚持10年也是有收益的,且超额收益明显。

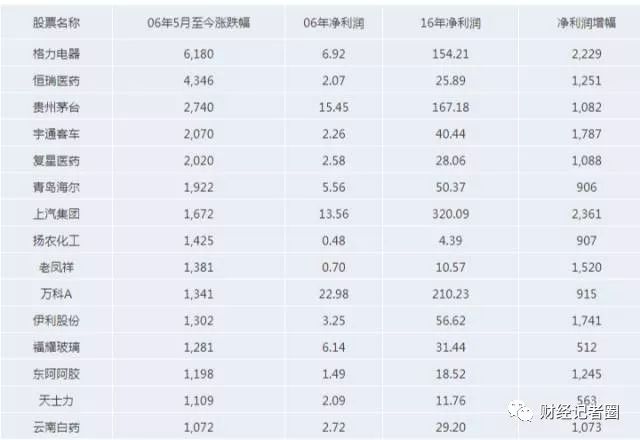

而在A股市场上,存在一批优质的上市公司,不断靠业绩增长推动股价上涨,这批优质公司的存在是A股适合做价值投资的基础。很幸运这些股票里面有很多的股票我们曾经和现在持有,这些也是过去十几年以来涨幅最高的品种,比如格力电器。

这是过往12年来东方红系列产品累计资产加权的复合回报。过去十二年公司权益类产品整体收益率超过了二十四倍,年化复合收益率超过30%;成立于2009年4月底的东方红4号累计涨幅超过770%。

为什么A股市场价值投资者少?

价值投资在全球市场都有显著的正向效应,在A股市场也存在不少正面的案例,那为什么A股市场的价值投资者还这么少呢?

首先,在中国由于估值较高、整体上市公司的资本回报不够高,所以适合价值投资的标的不是太多;

其次,上市公司的治理结构存在缺陷的较多,上市公司回报股东的意识不强,在再投资回报明显下降的情况下,也不会回报股东,从而产生比海外成熟市场更多的价值陷阱;

再次,中国市场的不成熟,导致的巨幅波动,一方面为价值投资者提供了机会,但另一方面也需要强大的心理素质去支撑。

3价值投资的本质:均值回归与资本逐利

而今天的主题是我们要深刻理解价值投资长期有效的原因,因为价值投资的本质是均值回归与资本逐利。

均值回归是投资的基本常识,价格有向价值回归的万有引力。当涨幅过大,价格过高之后,未来的潜在回报不够的时候,就吸引不了新的投资者,老的投资者就会离场,寻找更为丰厚回报的资产,一旦趋势投资者的力量开始衰竭的时候,走势就会反转;反之,如果跌幅过大,价格低于内在价值的时候,未来的潜在回报丰厚的时候就会吸引越来越多的投资者,当投资者的力量超过趋势投资者的力量时,走势开始反转。

如下图所示,整个市场的风险溢价长期围绕一个均值波动,多数时候都在一个标准差之内:

不看价格的投资绝不可能是价值投资。

整个市场的风险溢价,长期围绕均值在波动。千万不要以为树可以长到天上,不要认为18层地狱下还有18层,虽然有这样的概率,但是是小概率。

而我们要做的事情就是长期做大概率的事,虽然我们也要承担一定的小概率事件的风险,但是小概率只要资本安全可以得到保证,那么长期做大概率的事一定会赢。

均值回归不仅仅是适合市场,也适合行业和公司,一个公司和行业都有周期,好的时候就有资本想进来,去侵蚀你的高额利润。

而如果买的好公司,会持续创造价值。有核心竞争力的优质上市公司的资本回报远高于社会平均回报,随着时间的推移,这些好公司的内在价值持续在增长。我认为金融行业里有两个行业明显有一些供求失衡,或者说是供不应求,一个是财富管理行业,大类包括资产管理行业,另外一个是保险。

价值投资的特征和优势,基本上更加符合商业的本质,具有更高的概率获得成功,追求绝对收益,避免永久性损失,规避人性弱点。大部分人认购在高点的时候,而在低点的时候认购额度比较少,这就是人性弱点。事实上应该利用均值回归,如果说永久性损失能够回避掉,再利用复利的原则耐心去做价值投资。

4价值投资对资本市场的意义

价值投资对资本市场也有积极的意义。

首先是提升效率。价值投资极大提升资本市场的定价效率,从而提升资本市场资源配置能力,提升服务实体经济的能力。其次是减少波动。价值投资减少资本市场的波动性,抑制市场的泡沫,提升资本市场的效率。再次是服务实体经济。发掘优秀的公司,帮助优秀上市公司壮大,提升整个社会的效率。最后是长期可持续。价值投资的投资过程完整,符合商业逻辑,可复制性和持续性强,能为投资者提供长期可持续回报。

5价值投资的逻辑

投资本质上是一个投注游戏,根据不同资产、不同标的的风险收益比来进行下注,研究是为了评判不同资产和标的的预期收益率、潜在风险和对应的概率。根据复利原理,出色的长期回报,可以并不要求每笔投资都有很高的收益,而是要求胜率高,尽量不亏钱或少亏钱。而价值投资,有价格终将反映价值的商业逻辑作为保证,是大概率的、可重复的投资方式。

简单说,价值投资的逻辑可以归纳为“便宜买好货”。

首先,股票代表公司的所有权,股票具有内在价值,从长远来看,股价有回归公司内在价值的必然性,如果价格大幅低于内在价值就存在套利空间;

其次,套利实现的途径包括企业运营产生的自由现金流通过分红和回购,以较高的价格卖给包括大股东、产业投资者在内的其他投资者,破产清算,敌意收购等等;

再次,有效市场的假设是错误的,市场存在低风险高收益的机会;

最后,对于绝大多数人而言,预测市场走势,从长期而言是困难的,可持续性和可复制性堪忧。

其实,投资的本质就是便宜买好货。价值投资不仅仅适用于股票投资,其他领域也适用,可以是房地产,可以是大类资产,可以是黄金,可以是债券等等。实现的预期回报和概率的问题,是一个风险程度的问题。这个组合建立起来之后,就是你的真正的资产回报。

做价值投资,基本上就是根据复利原则,并不要求每一笔很高的回报,尽量少亏钱,亏点小钱在波动市场是正常的,但如果一旦你亏了30%,就有问题了,就没有遵循价值投资的基本原则;如果亏到50%,那一定是没有遵循价值投资原则,或者选股能力太差,不适合做价值投资。

资本市场,越涨越有人买,购买欲望和价格成正比,在实物市场不是这样的。这个市场是非常典型的,人性的弱点体现得特别明显。很多人特别希望做时机选择,因为觉得那个来得快,觉得趋势还可以发展,这些全部都是错误的。

做价值投资,要做得好,非常重要的一点,除了知道原则以外,还有一个非常重要的问题,那就要有评估内在价值的能力,避免价值陷阱。

首先,企业的内在价值理论上可以由其未来的自由现金流贴现算出,但是DCF模型可操作性差,更多的是一种思维方式。

其次,预测企业未来的经营情况,比预测市场走势,相对而言要容易,但也需要非常强的专业能力和商业知识。每个人的能力圈不同,要善于在自己的能力范围内做更高概率的预测。某些企业的经营受宏观因素的影响较多,预测的难度更大,在估值上要给予一定折价。

再次,竞争无处不在,要找有护城河的公司;平庸的公司通常很难改变,优秀公司成功的背后本质上是人和文化;顺势而为的公司更容易成功,逆势而上的公司即使团队优秀经营也会非常辛苦。

回报的来源是分红与增长。

看这样一个公式:投资收益率=ROE×(1-分红率)+1/PE×分红率

让我们来分析一下这个公式,先看分红率为100%极端情况:一个公司即使业绩没有增长,但是如果能以5X的市盈率买进,利润全部用于分红,那就相当于每年20%的回报;如果公司股价不涨,分红可以用来再买股票,那么20%就是复合回报。面对这种情况,我们是希望公司的股价涨还是跌呢?

过去50年美国市场表现最好的股票是一家叫做“菲利普·莫里斯”的烟草公司,分析它长期回报率很高的原因:

销量下滑但是价格在提升;

行业没有技术进步,公司几乎不需要投入,绝大多数利润都用于分红;

投资者对于烟草行业存在种种担心,包括销量下滑,持续经营的合法性等,导致烟草公司的估值一直很低,而低估值又推升了股息率,数十年的高股息率,在复利的作用下,爆发出惊人的威力。

再看分红率为0%极端情况:ROE是有效增长的上限,超过ROE的增长需要增加负债或者股权融资。在成长空间无限的行业里,不论初始买入的估值如何,时间拉的越长,复合回报越接近ROE水平。

A股的投资者过于看重公司的业绩增长(g),实际上大部分ROE低而增长快的公司都没有长期投资价值,除非它有很强的“规模正反馈”(即规模扩大后ROE可以提升)。

成长股的投资一定要重视“规模的正反馈”,我们一定要想一想企业规模10倍于当前时,它的采购成本或者单位研发成本是否大幅降低,它的客户粘性是否变强或者客户转换成本是否变高。

6价值投资为何难以坚持?

很多人认可价值投资理念和哲学,但是却都没有能够坚持主要有以下几方面的原因:

用短期股价表现来衡量业绩;

机构之间以相对排名为主要竞争方式;中国市场的波动远远大于成熟市场,如果能够预测市场那么业绩将会极其艳丽,并且不用承担波动;

价值投资长期业绩有保障,却无法保障短期业绩,价值投资是逆人性的,特别孤独,所以很难坚持;

人性都期望一夜暴富,不劳而获,但又是极度厌恶损失,人特别容易犯过分自信、过度反应、并喜欢从众。

价值投资如何才会有效?作为资产管理人来讲,要有对价值投资的信仰,以及坚定做价值投资的勇气;要有做价值投资最核心的能力,即评估内在价值的能力;要有长期的资金配合;要有一个基于长期价值投资的文化和激励约束机制,所以压力很大。

最后给大家分享几点感悟:一是不要预测市场,轻易预测市场很容易犯错误;二是感受周期,周期始终存在,背后是不变的人性;三是陪伴优秀企业,这样胜算最高;四是牢记估值,价值投资最重要的就是牢记估值,买得便宜,没有什么是不可以买的,没有什么是不可卖的,关键是价格和价值的差距。

版权信息本文版权属于作者,原标题《东方资管陈光明:为什么价值投资在A股市场有效?》如需转载,请联系作者。