目前,我国“缴费型”社会保障福利,主要包括“五险三金”。“五险”是指基本养老保险、医疗保险、失业保险、工伤保险、生育保险;“三金”是指住房公积金、企业年金、职业年金。其中,“五险”属于社会保险范畴,“三金”则是补充型社会保障福利。

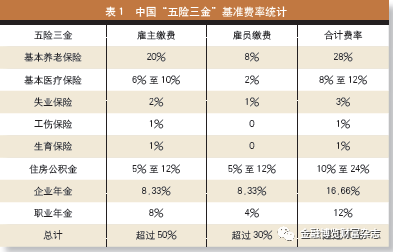

由于“五险三金”尚未实现全国统筹,有的是省级统筹,有的是市县统筹,统筹单位多达2000多个,因此,各地“五险三金”执行费率五花八门,但大多数地区基本上是按照国务院统一规定的基准费率来浮动执行的。事实上,“五险三金”加总后的名义费率确实是偏高的。(见表1)

社会保险名义费率偏高,急需整合降费

从表面上看,上述社会保险(五险)名义费率确实很高,且高出了世界上大多数国家的缴费水平,这确实是一笔不小的企业名义成本和名义负担,然而,大多数企业和个人的真实缴费负担却很低,原因何在?尽管我国法律明确规定,“五险”是强制性的,所有城镇企业职工都必须强制参加,但仍然很难做到“应保尽保”,全体企业和参保人也很难全部按照上述法定基准费率实缴到位。

此外,许多中小企业尤其是小微企业都只参加养老与医保两个险种,且大多数中小企业都是按照当地社会平均工资打六折后作为缴费工资基数来计算雇主缴费及雇员缴费的,因此,最终由中小企业承担的实际缴费水平都很低。还有一些雇主故意虚报、瞒报、假报雇员参保人数,以期少缴费或不缴费,这是一种违法行为。

正是因为存在上述制度漏损,“五险”的实际缴费负担远远低于法定的名义费率。造成这一结果的原因,既有制度设计的不合理性,也有雇主诚信意识与法治意识的淡漠,以及社会责任感差的因素。不过,相比之下,国有企业、上市公司及外资企业参保与缴费还是比较规范的。显而易见,虚高的社保名义费率,一方面吓跑了缴费能力较弱的中小企业,并导致许多不良企业产生“罚不责众”的侥幸心理,即使有能力缴费也不让其职工参加社保;另一方面却极大地加重了守法企业的成本负担,并造成“鞭打快牛”的不公平现象。

事实上,社会保险制度的基本原理是遵从“大数法则”的互助共济,制度覆盖面越广、参保率越高,则制度成本越低,制度有效性和可持续性就越强。因此,要想让社会保险(五险)真正做到“应保尽保”,没有制度漏损,就必须简化社保制度,切实降低社保名义费率,让社保负担适当并且普遍可接受。

缴费型补充保障福利的重复建设与苦乐不均

“三金”计划中,住房公积金、企业年金、职业年金三者同属缴费型、补充型社会保障福利,它们都具有“补充养老”功能,均由雇主、雇员双边缴费,均可享受国家税收优惠。三金并存,属于明显的制度重复建设,它会进一步扩大收入分配两极分化。

住房公积金是我国城镇职工的一项社会保障福利,由国家住建部分管,它具有住房保障和补充养老的双重功能。在“三金”中,住房公积金的覆盖面与参加率是最高的。它在国家机关、事业单位实现了全覆盖;在国企和上市公司,甚至包括其他大中型企业也基本实现了全员覆盖。但大多数小型企业是无力执行住房公积金制度的,这很容易形成收入分配的两极分化。

企业年金则由人社部分管,它具有单一的补充养老功能,只能适用于企业,在实施上它不具有强制性。企业年金虽与住房公积金同样自1991年开始试点,但与住房公积金相比,它一直发展缓慢,社会知名度低,覆盖面窄(只有少数大企业执行),几乎形同虚设。这再次叠加并放大了收入分配的两极分化。

职业年金与企业年金均属人社部分管,同属补充养老功能,只不过,企业职工的补充养老称为“企业年金”,而机关事业单位职工的补充养老则称为“职业年金”,作为性质完全相同的补充养老计划,却有两个不同的名称,人为形成了补充养老“双轨制”。职业年金是2014年10月1日机关事业单位“养老金并轨”的派生物,它基本上已界定为“准强制”计划,并在机关事业单位实现全覆盖。这又可能会造成职业年金与企业年金两个制度的不公平。

“三金”制度主要有两个监管阀门:一是缴费基数;二是缴费费率。缴费基数的限制,主要目的是“限高保低”,防止两极分化;而缴费费率的限制,主要目的是认定税收优惠边界,防止恶意避税。但由于“三金”制度在实际操作中具有较大弹性,很容易形成两极分化的叠加,放大苦乐不均的效果,这有悖于社会公平与正义精神。

以住房公积金缴存比例为例,南方两个大型城市(G市和S市)曾经是全国缴存比例最高的地区,它曾允许雇主、雇员双边最高各缴20%(全国其他城市的缴存比例大多为5%至12%)。很显然,地区之间就存在明显的两极分化。

同时,上述两个城市的住房公积金缴存在不同人群中也存在明显的两极分化:两市住房公积金缴存基数是职工本人上一年度月平均工资,要求缴存基数不得低于上一年度职工月最低工资标准,不得超过上一年度全市在岗职工月平均工资的5倍。单位为职工缴纳和职工个人缴纳的住房公积金的缴存比例均不得低于缴存基数的5%,均不得高于缴存基数的20%。两市同时规定缴存基数不得低于当地最低工资标准,而且低收入职工可以免缴,但企业缴存比例不得低于5%。

照此计算,两市高收入者与低收入者在公积金年度缴存水平上甚至相差几十倍!这就是公积金缴存的巨大差距与两极分化。这种差距既存在于两市的不同行业之间、不同单位之间,甚至也存在于同一单位的不同职工之间,进而形成了同一制度下的苦乐不均、两极分化。这一分配原则是与社会保障福利的精神相抵触的。

由此可见,缴费基数与缴存比例的巨大弹性与差距,正是制造两极分化的重要因素。“三金”同时并存,各自为阵,就会形成三个制度、三次叠加的“两极分化”,而且“三金”同属社会保障范畴,这一隐性的贫富悬殊、苦乐不均,很容易被社会忽视,但却极容易造成社会福利收入分配制度的扭曲与腐败。

不过,值得特别说明的是:这两个城市已在今年5月1日开始将雇主、雇员双边各20%的公积金缴存比例下调至各12%了。这是根据国务院的统一部署和要求来调整的。

由此可见,“三金”作为补充社会保障福利,大企业雇员大多拥有不菲的住房公积金和企业年金,机关和事业单位职工也拥有全覆盖的住房公积金和职业年金,而大多数中小企业雇员则基本上没有住房公积金,更不要谈什么企业年金了。因此,从补充型社会保障福利来看,它不仅存在地区之间与行业之间的巨大差别,而且还存在企业之间与雇员之间的巨大悬殊,苦乐不均。

“五险三金”整合路径设计

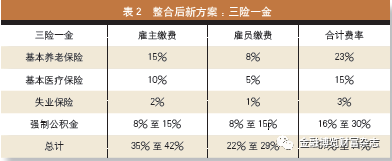

面对“五险”名义费率虚高,以及“三金”苦乐不均、两极分化,我们的对策有两个:一是将“五险三金”整合为“三险一金”;二是降低社会保障缴费的名义费率,进而做实缴费型社会保障福利,利国惠民。

l 将“五险”整合为“三险”

在这一方面我们应该借鉴或学习国外成熟经验。在欧美国家,其社会保险制度主要包括三个险种,即基本养老保险、基本医疗保险及失业保险。以美国为例,其社会保险就是由基本养老保险(OASDI)、基本医疗保险(Medicare)、失业保险(UI)三部分组成。

为此,笔者建议:将“五险”合并为“三险”,通过简化制度与国际惯例接轨。将五险合并为三险,将工伤保险和生育保险并入医疗保险,也即“三险合一”。因为工伤保险和生育保险都有两个共性:其一,缴费低,雇员不用缴费。二者费率均为1%,并由雇主缴费,雇员均不必缴费,将这两个小险种并入医疗保险,无关大雅、也无大碍。其二,工伤保险与生育保险的赔付与津贴,主体部分仍然是门诊费用或住院费用,原本就可以划归医疗保险范畴。

将“五险”简化为“三险”,有利于大众理解并广泛参与,同时也能适当减轻企业成本负担。

l 将“三金”合并为“强制公积金”

目前,“三金”制度正在进行同时修订,但三个制度各自为政的修修补补,显然意义和作用不会太大。为了提高社会保障资源的利用效率,并防止“三金”分配不均的三重叠加,我们有必要进行制度整合、顶层设计,将“三金”合并为“强制公积金”(简称“强积金”),统一强制执行,有利于广覆盖、均贫富,也更有利于制度设计的公平、效率与可持续性。

实际上,美国也有自愿型补充养老保障制度,即私人养老金,401(K)计划就是其中最杰出的代表。在美国,以401(k)为代表的补充养老金制度(相当于我国的企业年金和职业年金),可为财务困难的受益人提供首套房、租房、医疗、教育贷款,或者允许“困难提取”。这十分类似于我国住房公积金制度的功能。因此,将“三金”整合为“强制公积金”,可借鉴美国401(k)经验,将“住房保障”功能放在前端,将“补充养老”放在终端。

他山之石,可以攻玉。在中国,我们完全可以采用制度嫁接、制度整合的方式,将企业年金、职业年金和住房公积金制度“三合一”,构建一个统一的、强制的、普惠的补充养老金制度。通过制度整合,我们借助住房公积金制度现有的人气和知名度,可弥补现行企业年金制度形同虚设、无法全面推广的缺憾。同时,我们借助企业年金和职业年金的补充养老属性找到了住房公积金“退休提取”的充足理由。通过“三金”制度整合,既能有效降低企业福利成本,又能最大限度确保雇员福利的公平与规范。整合后的强制公积金,既具有住房保障功能,更具有补充养老功能。这就是中西合璧的中国特色的“强制公积金”。

很显然,经过整合后的缴费型社会保障项目(三险一金),在设计上更简洁、更合理,尤其是从管理归属来看,可防止多头管理、各自为阵、重复建设,有利于社会保障福利的统一设计与归口管理,有利于提高社会保障福利的综合效率,降低社会福利成本和企业用工成本,同时,有利于做实并提高雇员法定福利。这是一举多得的大好事。

笔者认为,中国养老金的最大缺口是体制性缺口或结构性缺口,而不是单一的社会养老保险基金的收付缺口。若要弥补这一缺口,最根本的对策就是要降低“五险”费率,做大做强补充养老金。最后需要说明的是,中国特色的强制公积金在性质上属于社会保障体系的第二支柱,它同时具有住房保障与补充养老的双重功能。整合后的强制公积金,既有现行住房公积金的强大人气和制度基础,同时又有现行企业年金和职业年金的补充养老功能。由此可见,这种“三合一”的制度整合与改造,有利于提高社会福利资源的整体效率,充分有效地体现社会公平与正义,同时,还能在短期内快速做大做强中国式补充养老总储备,这是一举多得的制度整合。

(作者为武汉科技大学金融证券研究所所长,中国养老金融50人论坛特邀成员)