密金融官网:www.zmjinrong.com 公众号:tanko_zhou

版权: 综合作者 暴哥来源 暴财经(ID:icaijing123) 秦小明 ID:smallintern 作者 小明 米筐投资、菜鸟理财、每日经济新闻、人大重阳、财经韬略等

今天,非主动“加息”来了!楼市开启“慢炖”模式!据新京报报道:继5月1日,北京提高房贷利率,首套房利率最低执行基准利率,二套房执行基准利率上浮20%以来。北京再度上调房贷利率!

可以看到,这一次北京楼市只针对首套房,二套房仍然按照5月1日的标准行事。

在此番调整之后,北京首套房贷利率已经调整为5.39%(目前基准利率为4.9%)。

如果贷款500万买房,调整前后,每个月将多还1438,25年将多付利率近43万!

房贷利率提升前(25年还款)

房贷利率提升后(25年还款)

还在指望房贷打折?放弃吧,这个信号你要看懂

如果说,第一次加息也就是5月1日,把首套房利率优惠取消,火速提高二套房利率20%,主要是从楼市主动调节的角度出发,那么这一次可能就是真正的市场自发行为了。

为何说这次楼市加息是以市场为主导呢?

原因有两点。

第一,5月份在发生了一件自2013年10月25日以来从未发生过得事情。

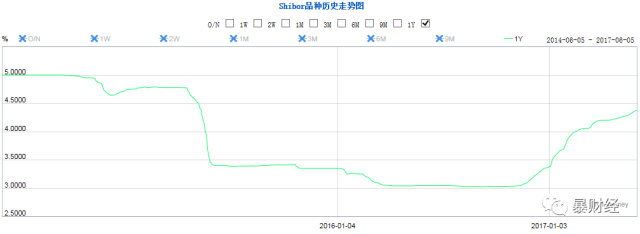

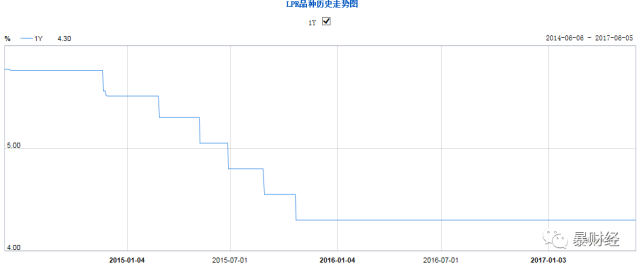

从2013年10月25日贷款基础利率(LPR)机制正式运行以来,时隔43个月之后,1年期上海同业间拆借利率(Shibor)第一次超过1年期贷款基础利率(LPR)!

所谓贷款基准利率,从官方给出的解释来看是9大商业银行(浦发银行、工商银行、农业银行、建设银行、交通银行、招商银行、中信银行、兴业银行、中国银行)组团给出对最优质客户执行的贷款利率,其他所有利率(包括房贷利率)都是以贷款基准利率为基础增减得来的。

Shibor是目前利率走廊体系中的市场基准利率,是反映市场流动性的最基本指标,也是最市场化的资金价格。既然是市场基准利率,考虑到银行从事的是资金的“低买高卖”,因而符合商业逻辑的应该是市场贷款利率(LPR)高于市场基准利率(Shibor),也就是可以粗劣的理解为一件商品的成本价(Shibor)应该低于售价(LPR)。

1年期Shibor超过贷款基准利率LPR,意味着银行在资金借入和借出两端出现倒挂,形象的比喻就是“面粉贵过面包”!

在22日之后,1年期Shibor上涨地脚步不但没有放缓,反而进一步走高:

1年期Shibor走势

贷款基准利率LPR走势

理解Shibor这种银行间的市场利率或许对于不少人来说有些困难,那么我们不妨来看看日常生活中大家常见的利率变化——银行的存款利率、理财产品利率。

为了吸引存款,银行不得不如今高息揽储:

据央广网5月30日报道,一场“高息揽储”的存款争夺战正在银行业打响。大中型银行的大额存单上浮达40%,个别甚至高达42%,与央行指导上浮“红线”45%已经十分接近。此外,大额理财产品的收益率也蹿升至5%以上,银行资金大战持续白热化。

如果逛银行或者看电视,对于银行的利率和理财产品的利率比较敏感,那大家不难发现,包括银行存款利率在内的理财产品利率都在不断得上涨。

以苏宁、京东、阿里三家公司的宝宝类产品收益率为例,进入2017年以来收益率一直在上升,从年初的二点多已经涨到接近4或突破4。

银行存款和宝宝类理财产品对于我们普通人来说是一项投资,但对于这些金融机构来说则是一种吸纳资金的方式。如果把资金看做是一种商品的话,对于金融机构来说,吸纳资金的利率提高,就意味着产品的成本提高。

在成本端不断增加的情况下,收入端如果不提高,对于银行们来说意味着利润会大幅缩水,长此以往,这显然是不合商业逻辑的。

因此,尽管商业银行没有权利调整基准利率(央行才有),但是调整商业银行拥有自主权的局部市场利率,以覆盖自己不断上涨的成本,还是可以做到的。

或许正是在经营压力下,才有了本次的房贷利率调整。

2、自此调整利率是市场行为的第二个理由是,行政主导的必要性不大。根据最新的数据和报道, 在目前的调控措施下,北京楼市已经“冰冻三尺”,房价下跌,成交量下跌。

据不少媒体报道,从网签数据来看,北京市住建委的数据则显示,5月全月,北京二手住宅共网签10801套,创下2015年2月以来的最低值。

也就是说,即使不提高利率,保持目前的调控张力,市场也已经很难再有起色了。

从这次加息开始,市场主动自发的加息可能将成为主流,即使政策上不强调,银行们迫于无奈也必须“非主动”加息!

也就是说,房贷利率未来大概率仍旧会继续走高。

算算你的房贷,三年后你还得起麽?

相比于限购、限价等手段,房贷利率上浮威力显然更大,其对楼市杀伤力堪比调控中的“核弹”。

以北京为例,以前最高贷款年限为30年,利率最低8.5折。定向加息后,贷款最长25年,最低利率为基准利率。

有人算过一笔账,北京这样一调整,每100万元贷款购房者月供将增加915元。如果按照北京购房者平均200万至300万元的贷款额来算,购房者的月供增加将达到2000多元。

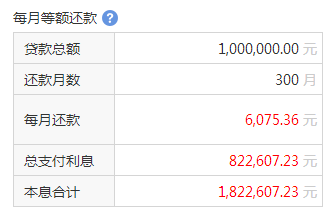

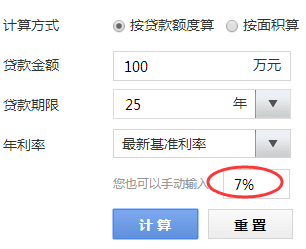

再进一步,如果房贷利率提升到7%,以贷款100万,25年为例。

以前利率最低85折时候,月供5372.69元。

现在房贷利率1.1倍,月供6075.36元。

两年后,如果房贷利率达到7%,月供7067.79元。

对于一线城市动辄500万以上的一套商品房来说,利率上浮对购房者月均还款压力无疑是极其显著的。

更别说,还有中年危机在等着你……

以下是2月份在朋友圈刷屏的一个文章,是一个深圳中年男子的生存危机自述。

他在文章中追问:“哪里出了问题?”

详情:

我2001年本科毕业,工作一两年上的研究生,然后到的深圳某知名通信公司,,到现在将近十年。老婆和我都是农村出身,家里没钱支持,2010年辛辛苦苦攒点钱在坂田买了套二手房,当时大概是120万,每个月房贷6000元。11年生了个儿子。

16年政策放开,响应国家号召,又生个女儿,因为我要经常出差,还在国外研究所待过一两年,家里父母孩子没人照顾,老婆不得不辞职照顾家。

15年底深圳房价大涨,手里正好有小几十万余款,考虑孩子以后要上学,大家也认为房价有国家托着,只会涨不会跌,又在关内买了套五六十平米学位房,总价300多万。

首付不够,第一套房找人抵押弄了70万,凑在一起付了首付,贷款260万,月供17000。70万的抵押贷一个月也要七八千。

全家就我一个人在挣钱,拿到手的工资钱两万多,不包括奖金和分红,因为两套房贷加上抵押贷就三万了,奖金就用来补贴家用,日子过得紧巴巴。但想到自己深圳有两套房,心里也会安慰很多。一般分红大部分用来购买股票了,现在持有十大几万股票。

前段时间公司要安排出国,当时考虑家庭条件去不了,后来HR就找我谈话希望主动离职,看现在的样子不离也很难,公司总有理由让你离职,不行打个C就末尾淘汰了。

与其闹来闹去的离职,不如舒舒服服的好聚好散,而且至今也没发现谁闹着就不被离职的。其实我绩效还不错的,也得过多次A,因为我深知,农村出来的孩子,不努力就更没出路,我能走到今天,是公司给我们创造的机会。

最近也在网上投过简历,我们这三十大几年纪,一般出去做不了高管,企业也不要,面试机会也很少,少数小公司面试过,基本月薪也是税前不到两万,税后房贷都不够,有的还看不上我。

我们在大公司,自我感觉水平不错,视野开阔,但和人家一交流,明显有很大不同,人家小公司我们这年龄的,即使不是高管,基本产品从前到后啥都懂,软硬件,结构啥都能做,我们则只能做自己擅长一段,真正让我们做出产品需要很多配置协助,小公司也养不起我们这样复杂的玩法。

目前看只能把学位房卖掉了,但眼下比较麻烦的事情,现在深圳二手房交易十分低迷,学位房也不好卖,急着卖的话350万可能只能卖300万,还了贷款杂七杂八的刚好没有了。

最后就十几万股票离职可以换几十万,离职补偿已经在前年兑现了。这几十万只能凑活偿还一套房的抵押贷款。

就算把学位房300万卖掉,幸运地找个税前两万税后一万多的工作,剩下6000的房贷,加上两个孩子上学,养家,完全入不敷出,何况税前两万的工作也不好找。现在每天下班回家,看到孩子和老婆都觉得愧疚,夜晚也辗转难眠。

今天这个局面也不怪公司,十年来在公司获得的收益已经超出社会平均水平很多,企业成本压力同样很大。我们农村出身,能在深圳生儿育女有房有家已经不错,当然还有个标志307。

这么多年来,我时时鞭策自己,从来不敢懈怠,能加班就加班,能早去就早去,领导一点不满,就紧张好多天,生怕丢了工作,可到头来还是不得不离职,入不敷出。那是哪里出了问题呢?是我不努力么,是企业给我的待遇不好么,还是房价带来太高生活成本?

加息持续多久?

对于楼市,其实除了加息的次数和最终加息的力度带来的冲击以外,加息的持续性影响可能更大,而这一点似乎大家都忽视了。

加息的持续性,主要是指的加息周期能持续多久,持续2年,3年还是更久。持续时间越短,对于楼市未来走低的心理预期就越弱;持续时间越长,对于楼市未来走低的心理预期就越强,对于投机客的炙烤就越强。

那么,究竟什么能够决定加息的持续性呢?目前的状况下,或许还是得看美联储的态度,也就是美联储打算把加息持续多久。

按照目前美联储的说法,是要加息到2019,大概加息八次左右,把利率提高到3%到3.5%,然而美联储能顺利按照预期的加息路径执行,仅仅到2019年就停止加息吗?

俗话说,计划赶不上变化,美联储的理想很带感,但现实似乎很骨干。

记得2016年,美联储曾经信誓旦旦的说准备加息四次。结果呢?大家看到了,数据太差,就加了一次。从加四次到加息一次,等于把加息的时间表拖后了一年。

今年,截至目前,美联储加息还算顺利,起码3月份已经加息一次,然而接下还能这么顺利吗?

按照以往的经验,美联储加息主要看两方面,一个是软条件,即市场预期,往往当市场预期超过80%,美联储才敢加息;另一个就是硬条件了,即美国的经济表现。(注:经济表现方面主要看GDP、核心通胀(2%目标)、就业,三大指标。)

就6月份来说,市场预期是满足了接近9成;

6月份的加息概率为96%

然而,美国经济表现方面却出问题了!

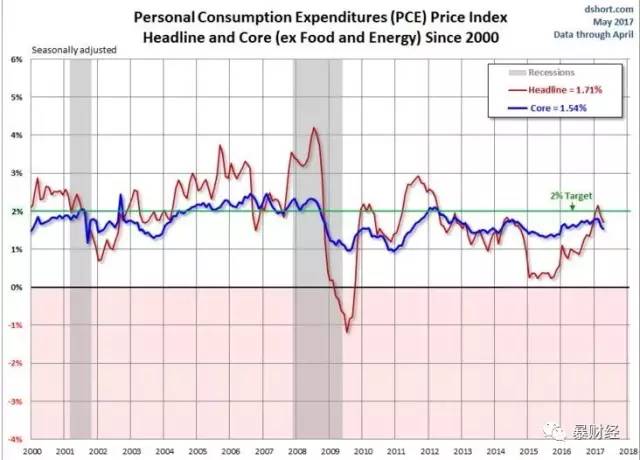

首先美联储最关心的核心通胀调头向下!在2016年底,2017年初的时候,美联储当心如果不早点动手加息,在特朗普效应的作用下,美国通胀可能会迅速提高,超过2%的阈值。然而结果证明,通胀并没有如预期的快速提高,反而掉头向下。

最新的数据显示,美国4月份核心通胀仅仅1.54%,不但里2%越来越远,且这种向下的趋势仍然存在。

美国核心通胀率(蓝线)

其次是就业。原本看了ADP就业数据之后,暴哥以为非农就业数据会很亮眼。万万没想到,结果出炉大跌眼镜!

据美国劳工部周五公布的最新数据显示,美国5月份非农就业人数新增13.8万,低于经济学家预期的18.5万。

更令人担忧的是,美国的劳动参与率也创新一年来新低。

最后是GDP数据。美国最新的GDP数据表现还算可以。

5月26日,美国一季度实际GDP年化季率修正值上升1.2%,比起初值0.7%明显上修。

表现可以也仅仅才1.2%,要知道,特朗普和不少美国机构们的预期是3%以上,靠剩下的几个季度拉动美国这艘大船,难!

几项核心指标不如人意,美联储6月份却执意要加息,似乎有点让人无法理解,我们只好把这种心态,看作是被市场预期所裹挟,不得已而为之。

问题的关键是,就算6月份能加息,美联储敢不敢在9月或者12月加息呢?

通胀方面,石油价格没起色,很难达成预期;美国越来越接近完全就业的状态也让就业指标越来越难以完成;而特朗普的不确定性,给美国经济的走势带来的影响又难以捉摸。

一切似乎都暗示美联储,既定加息方案,就要落空了。

此外,美国资产价格已然处于高位,股市不停上涨,加息过多,甚至展开缩表,必然导致股市和其他资产价格的回落。此举又会反噬美国经济,造成就业压力。

要是美联储又要推迟加息计划,那么对于我们国内的货币政策来说,可能也会被迫延长紧缩周期。

未来,主要热点城市很可能会跟随北京的步伐,进入到非主动加息的阶段。

那么,楼市的前景很可能是,温水煮青蛙,文火慢炖,煎熬,在煎熬!而慢炖的时长,可能是2~3年,也可能更久!

资产泡沫是如何洗劫穷人财富的?!

不要偷乐,我说的穷人,就是你。

1 其实你很穷

现在定义穷人的标准,和以往早就不同了。

上个世纪七八十年代,家有万元,即可告别穷人这个标签。

到新世纪,我小时候身边人常常说,某家人非常有钱,是百万富翁。一百万,就可以不是穷人。

再后来,我上大学那会,大约七八年前,杭州的阿姨和我说,在杭州这个城市,要不算穷人,起码得一千万起算。

如今呢?

在北京上海随便买个房子,轻轻松松就是一千万。你还觉得有一千万就不穷了吗?

当今这个时代,算上房子股票车子银行存款,没有四五千万的,都算穷人。

再算上抵御经济危机,过个冬,御个寒,这标准还可以往上再提一提,

没有一个亿的,都算穷人。

所以我说,看到标题不要开心太早,我说的穷人,就是你。

当然,我也和你一样,是个不折不扣的穷逼,离一个亿的身价,还远着。

用健林爸爸的话来说,凡是没有实现小目标的人,都是穷人。

绝对的穷人数量变少了,但是相对的穷人数量,却在日益增多。

为什么?

因为房子涨得太快。

2 通货膨胀与劫贫济富

问:为什么告别穷人的标准,越来越高了,为什么钱多了,但是穷人却也更多了?

答:因为印钱印得越来越多,通货膨胀越来越厉害了呀!

这个答案并不完全对,这只是一个关于为什么钱不值钱的笼统回答。

相比钱不值钱这个笼统的描述,通货膨胀的结构化效应,才是造成穷人变多的根本原因。

重申我反复提到的观点:

一切价格现象,都是货币现象。

社会整体而言,价格上去了,一定是因为货币变多了。

这个话听起来像是一句正确但又没有什么用的屁话,但事实绝非如此。

先解释一下,为什么你看到的「通胀」都是错的。

为什么你看到的CPI,一直都不算高,甚至今年还一度只有1%以上,是不是说我们的通货膨胀就非常低?可明明你感觉自己正在越来越穷不是吗?

因为CPI不包括房子,

呵呵哒!

一个国家的货币,从产生到最终进入你的腰包,成为你的收入,会经历如下几个流程:

第一步,央妈先拍个脑袋,说今年大概要印多少钱出来,比如一万亿。

第二步,央妈会把这一万亿先给自己的亲儿子,比如中工共建等大型商业银行。

第三步,央妈的亲儿子们一边和养子做着买卖交易,再一边把这些钱贷款给经济建设的操盘手。

第四步,这些操盘手再拿着这些钱去弄建设,搞生产,赚到钱了自己先喝汤吃肉。

第五步,等到操盘手们喝汤吃肉完了,再把剩下的残羹冷汁,分给你。就成了你的收入。

名词解释:

亲儿子就是嫡系部队,上面亲自控制的大商业银行。

养子就是其他银行,比如股份制商业银行,小的农商行,城商行,也包括一些非银行金融机构,比如信托,资管,建设专项基金等等。

操盘手就是直接开足马力搞GDP的公司,这里又可以分成嫡系操盘手,和土包子野生操盘手。比如大国企就是嫡系操盘手,小明我的公司,就是个土包子野生的。

钱最先从央妈那里印出来,在经过这么几大步骤的倒手,来回倒,就从一万亿变成了好几倍,比如五万亿,甚至更多。

这个怎么倒腾出来的呢,就是亲儿子和养子之间,再和嫡系部队之间,你借给我,我借给他,来回倒腾,最后每个人钱都变多了,所以账面上的货币总量就变多了。

当然,同时伴随着的,是债务也变多了。

以上这个过程,说人话就是,大家相互借钱玩儿,然后把钱「变」多。说装逼的话就叫:

信用创造,或者,货币派生。

信用创造的过程中,有一种魔力,这种魔力叫:

雁过拔毛。

也就是说,央妈放一只雁出来,最后到你手上,可能毛已经被扒光了!

雁过拔毛,就是通货膨胀劫贫济富的本质。

距离钱越近的人,越是亲生的,拔下来的毛就越多。

普通人,离央妈十万八千里,是钱流向的最后一站,而且又是野生的土包子,能拔下来两根而绒毛,已经要谢天谢地,感恩戴德了。

显然,通胀让离钱越近的人,越受益。离钱越远的人,就被动成为了穷人。

这整个过程,就相当于是变相的劫贫济富。

还不理解?

举个简单的例子。

我知道,你们最喜欢看我举例子了。

社会成员构成:你和小明。

全社会货币总量:一千五百万。

你有一千万,小明有五百万,你是富人,小明是中产。

现在央妈发了一千万新的钱出来,由于你离得更近,先拿到了这笔钱,你撸了九百万,剩下一百万给小明。

现在变成:

全社会货币总量:两千五百万,增加66.7%

你有一千九百万,增加90%。小明六百万,增加20%。

你还是富人,小明却变成了一个穷逼!

因为你的财富增长速度,超过了整体的货币贬值速度23.3%。但小明却变穷了46.7%。

3 资产泡沫

如果你认为央妈发出来的货币,被各种亲儿子和嫡系操盘手撸完,剩下的就能自动流进你腰包自此成为你的收入,那你就想得太单纯了。

富人们把大雁身上的毛扒光了,他们会怎么办?

他们会再想办法来拔你身上的毛啊,虽然你是个穷逼,但是你兜里还有几个钱啊。

虽然一个穷逼没有多少钱,但是千千万万个穷逼汇集起来,也是数目不小的一笔钱呢。

然后他们怎么做?

这就要问,穷人每天都在想啥?

想发财!不然呢?

有个伟大的人曾说过,

在你的银行卡余额没有五百万的时候,你的所有兴趣都应该只有两个字:赚钱。

五百万可能不够,参考我最开始说的,起码得一个亿。

没有实现这个小目标,性生活都过不起啊!毕竟买套套也是件烧钱的事,听说杜蕾斯超薄装最近又涨价了。

穷人想发财,富人想拔穷人身上的毛,于是富人就想了一个游戏出来叫:资产泡沫。

你不是想赚钱吗,来啊,股市天天涨停板,一个月就翻倍,你来不来!

四千点有点高了?怕风险?

不要怕,人民日报都说了,这还是牛市的起点,你来不来?

老乡别跑,快来玩!

我大A股的公司,个个是肤白貌美,丰乳肥臀,保证让你爽到爆。

然后穷逼们肾上腺素飙升,渴望着发财,一头就扎进去了。

然后呢?

就真的爆了,但不是爽爆,是账户爆了。

爆仓了!

理论上来说,任何一种资产泡沫,从形成发展到破灭,都会经历一段时间。任何人都可以看似平等地参与到击鼓传花,吹泡沫的游戏当中去,但你真这么以为,那你又天真了。

一般天真又可爱的老铁,都有故事的老铁。

第一阶段:泡沫在最初形成的阶段,比如房价刚刚开始起飞的时候,比如股市刚刚要涨的时候,是哪些人率先埋伏进去的?

第一,你得有信息优势,你得知道接下来央妈会放水,会把钱往房子里赶。

第二,你得有钱。有些人其实很牛逼,但没有个好爸爸,年轻的时候是个穷屌丝,即使看准了方向,也只能看着有钱人喝汤吃肉。

这两点,哪点和穷人有关系?

绝望不绝望。无奈不无奈。

第二阶段:泡沫开始逐步发酵,富人们最先的布局,已经开始有了收获。但这个时候还远远不够,因为穷逼们还不相信会有牛市,大家都还在场外观望。因为:

穷人都不敢冒险。

他们要确定这是真正的牛市了,才会把钱从腰包掏出来,冲到泡沫里去和富人一起嬉戏玩耍。

第三阶段:

富人们助推泡沫到达癫狂状态,比如股市每天都有大量股票涨停,主流媒体(当然是富人控制的)也散播各种言论,支持「健康牛市」论调。

老乡们,快来买啊!牛市才刚刚开始呢。

老乡们,北上深的房价现在已经是最后上船的机会啦,再不买,你会后悔一辈子呢。

穷人一看,好家伙,这丰乳肥臀的姑娘们都脱了衣服在使劲吆喝,再不去玩上一夜还是条汉子么。

穷人开始禁不住诱惑,怀揣着一夜暴富的心态,满仓杀入四千多点五千点的股市,向着七大姑八大姨同事小王同学小李前女友翠花到处借钱,终于买了一套北京的学区房。

第四阶段:

富人们一看,穷人终于上钩了。然后他们就开始慢慢收线,在穷人亢奋到顶点的时候,富人撤出了游戏。

第五阶段:

穷人卒。

两年前,A股泡沫破灭,上百万中产直接被消灭。

半年之内,26万亿市值蒸发,接近当年GDP的四成。

26万亿,这能实现多少一线城市打工狗的买房梦啊!

4 可怕的是?

只要存在货币大规模的超发,无论其引发的全社会范围的通货膨胀,还是在某个资产类别里的资产泡沫,最终的效果,都是将社会财富,从穷人手上,大规模地转向富人。

尽管每一次的泡沫破裂,所有社会阶层都不能幸免于难,但相对来说,最受伤的,永远是最底层的民众。

阳光打在泡沫上,反射出五彩斑斓的光。这光晃瞎了穷人们的眼,让他们认不清真相,看不到本质,奋不顾身地一头扎进这泡沫里。

他们以为,自己可以像索罗斯一样,在谎言被揭穿以前,退出这个游戏。

到头来,真的只是他们以为而已。

就如每个在四五千点冲进股市的穷人,以为那真的是牛市的起点一样。

就如现今还在疯狂想尽办法只为弄到一套北上深房子的穷人,以为它们的价格能涨破天际一样。

穷人们一边做着靠资产泡沫发财的春秋大梦,一边被富人们割了一刀又一刀。

当收割穷人的刀,从股市里的利刀,变成了房子里的钝刀时,穷人们就更加心甘情愿地,把财富拱手相让。

可怕的不是穷人被收割,

可怕的是,被收割了,他们却全然不知。

可怕的不是谎言本身,

可怕的是身处谎言中的人们,一直把它当做了真相。

【版权声明:本平台致力于寻找金融行业至关重要的文章,以提高全民金融意识,促进金融交流,如涉及文章版权问题,请及时联系我们,我们会及时删除或附上稿费。联系方式:13751745460 微信号:zmjinrong】

读好书,好读书!点击“阅读原文”,进入”密融书社“

▪