密金融官网:www.zmjinrong.com 公众号:tanko_zhou

版权:来源 综合 中国证券报 记者 张勤峰 暴财经(ID:icaijing123)作者 暴哥

今年债市不太稳,最近怪事特别多。开了挂的债市还有这些鬼故事…

就说这资金面,原本5月份是“你好我好、岁月安好”,资金汪们好不容易过了几天安稳日子,眼看着隔夜资金一天比一天泛滥,尾盘减点甩货的比比皆是,资金宝宝们和金主们以为可以其乐融融过个六一节,结果就在5月最后一天,上交所隔夜回购“204001”利率最高飙到了19.5%,真是说翻脸就翻脸。

后来的情况大家都看到了,6月初的几日,离岸汇市掀起血雨腥风,HIBOR重启疯癫模式,在岸汇市跟着绞杀空头,本币市场成天紧张兮兮,好好的儿童节,给过出了万圣节的感觉。

资金市场竟是如此“任性”,再遇上复杂的环境和焦躁的情绪,会在债券市场引起什么奇妙的反应?用一句话来形容那就是——一切皆有可能!

厉害了,我的债!

6月7日,财政部招标了两支“XXXL”号的国债。这是两支续发券,原债券分别是今年第九期1年期、第十期10年期记账式附息国债。

话说这两支债在期限上都很有代表性,特别是“170010”是目前10年期国债的指标券,其续发券招投标结果本身就值得关注。但最引人关注之处还是“体型”。

这两支债本次续发行规模均高达400亿元,是2009年8月以来,单次发行规模最大的两支国债。

据财政部公布,此次1年期续发国债中标收益率3.6695%,投标倍数1.78;10年期续发债中标收益率3.6985%,投标倍数2.90。

招标结果好与坏,此处略过,且看发行利率:1年期3.6695%,10年期3.6985%,收益率曲线的一头一尾基本扯平了,有木有?!

这还不止,6月8日,1年期与10年期国债收益率,倒!挂!了!

8日晚,中债登公布的国债到期收益率曲线显示,中国1年期国债到期收益率3.6590%,10年期国债到期收益率报3.6478%。

5月以来,诡异的M形收益率曲线,再次华丽丽地升级!

上个月,国债收益率曲线拧成“M”形,已经让业内“眼镜”掉了一地。

回想5月中上旬,债市节节败退,国债收益率一天能上10BP。当时,国债一级招投标利率普遍要高于二级市场利率,一级带着二级走,那个画面就是,“大手拉小手,一起创新高。”

利率上行也就罢了,人们惊讶地发现,在这场欲与“10年”试比高的竞赛中,3年、5年、7年期这些中等期限的利率竟然后来居上,把原本已经极度平坦的收益率曲线给整成了更加扭曲的“M”形。比如,5月17日,财政部同时招标的3年期和7年期续发国债,中标收益率分别为3.23%、3.20%,3年期比7年期还高。

活着活着,时间价值竟然活成负的了,也算是开眼界了!

话不多说,直接上图!

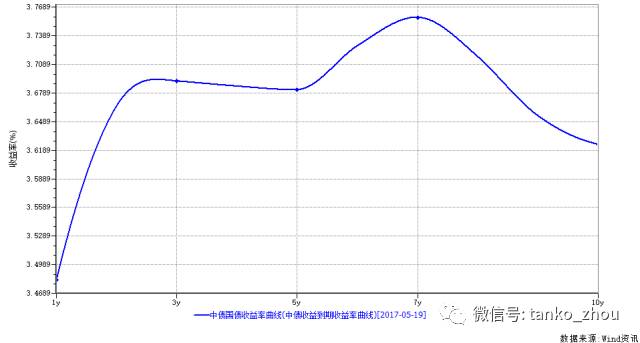

这是2017年5月19日中债国债收益率曲线(1至10年期):

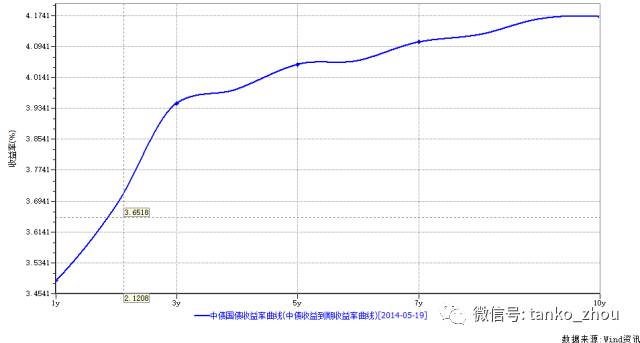

这是2014年5月19日,一轮超长债券牛市还是“早上7、8点钟的太阳”的时候:

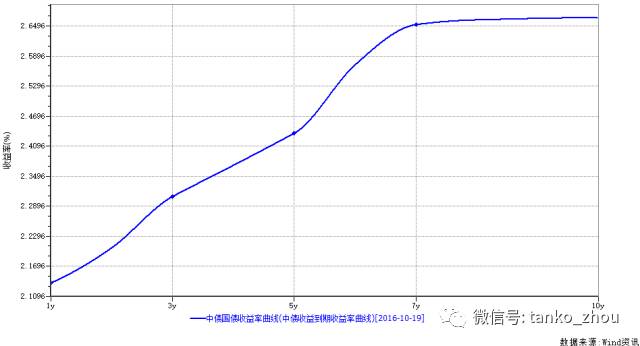

这是2016年10月,债牛就要成“昨日黄花”的时候:

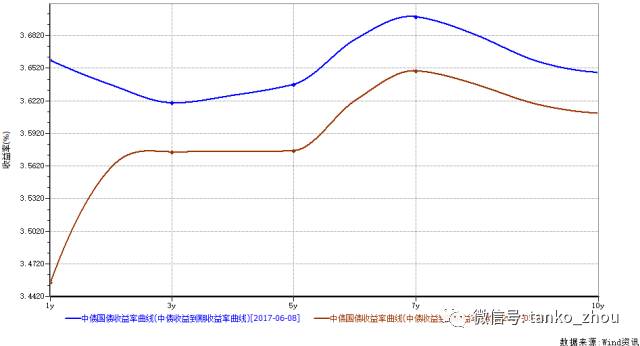

压轴戏来了,这是2017年6月8日的图:

1年与10年倒挂、3年与5年倒挂、7年与10年倒挂……这绝对不是做债,这是在扯面,否则如何能拧成这样?!透过屏幕,似乎都能听到“Biangbiang面”“Biang”上案板的声音。

除了杂耍,还有鬼故事

从牛陡到牛平、熊陡、熊平、“M”形再到“波浪形”,看过了收益率曲线杂耍般的变换,你是否发现,如今债市就像开挂了一样变着花样在挑战思维的极限。而在扭曲的收益率曲线背后,还隐藏着不少惊悚的怪现象。且看债市鬼故事二三事。

鬼故事1:发行利率坐九望十

债市节节败退,苦的不止是做债的,还有发债的。

5月24日,民企金一文化发行的私募公司债“17金一03”票面利率9.30%,成为今年首支发行利率超过9%的信用债(不含资产支持证券,下同)。

发行利率超过6%的更是比比皆是,据Wind最新数据,今年以来发行利率在6%以上的信用债已经有407支,发行总额为3062亿元。

这当中,4月27日贵州县级城投企业贵龙实业发行的5年期一般企业债“17贵州物流园项目债”发行利率7.8%,把今年公募信用债和城投债发行利率带到了一个新高度。

在历史上,信用债发到10%以上那也是有的,2013年下半年到2014年上半年这段时期,有部分私募公司债发行利率达到12%、14%,最高到15%。然而,当时贷款利率也高,最近半年多以来,国内存贷款基准利率并没有上调,债券发行利率上行幅度远比信贷利率上浮幅度要大。

目前,国内信用债利率已接近甚至超过同期限银行信贷利率。银行间债市5年期AAA级和AA+级中票收益率约为5%、5.4%,均高于目前金融机构5年期以上人民币贷款基准利率4.9%,AA+级中票收益率相当于在基准利率上上浮10%,而AAA和AA+级代表的都是债券市场上较为优质的发行人。连这批发行人发债融资的成本都超过了贷款,广大中小微企业可想而知。

优质发行人可转道信贷市场融资。今年以来信用债净融资额出现大滑坡,取消发行潮此起彼伏,除了“不好发”之外,与一部分发行人“不想发”也有关,优质发行人纷纷“弃债逐贷”。但对于一些中低等级企业尤其是民企来说,往往是贷款贷不到,债券又发不动,成为债市市场波动的直接受害者,无形中更造成信用风险暴露几率上升。

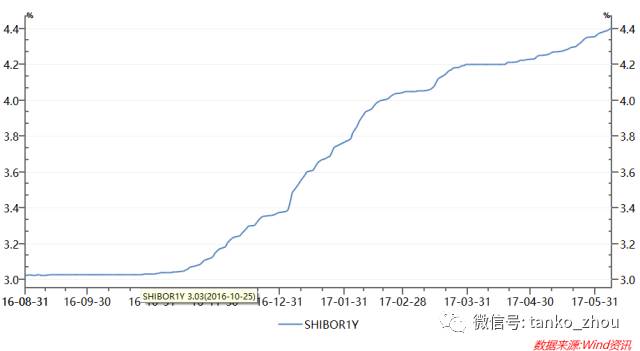

鬼故事2:1年期Shibor超过LPR

5月22日,1年期Shibor升至4.3%,追平了当日同业拆借中心公布1年期贷款基础利率(LPR)的4.3%。在这之前,更具代表性的3个月Shibor在5月初就升破了4.3%。

Shibor主要反映了银行同业融资成本,其利率超过了反映银行资产端收益率的LPR,意味着银行的边际负债成本已经超过现行资产收益率,成本与收益在边际上出现了倒挂!这说明目前至少有一部分银行面临“负债荒”,在不惜成本地借钱。

君不见最近银行理财预期收益率都在上调,破5%甚至破7%的都已不少,借着各种节日、各种名目推销理财产品的文案屡见不鲜,普通存款利率上浮的现象也在增多,原因是啥?银行缺钱,缺稳定负债!

再看过去几年银行进行主动负债的利器——同业存单,利率更是嗖嗖地涨,AA+的已经破了5%,AAA正在破5%的路上。

从批发性的Shibor到同业存单,再到零售端的理财和存款,如今有一个共同的主题——涨!本质上,这都是银行体系“负债荒”的表现。

去杠杆背景下,金融机构资产负债调整的进度不一样,容易出现负债缺口,有的银行急需资金“续命”;又逢年终时点,在流动性考核压力下,机构对资金的饥渴更是非同一般时候。

截至6月8日,中长期限的Shibor、回购利率均已全面超过1年期贷款基准利率。

鬼故事3:昔日神券跌下神坛

最后再说一个从朋友圈看来的鬼故事。

对于做债的小伙伴来说,“160213”这个代码肯定很熟吧。这是国开行去年8月发行的10年期国开债。

如果说过去这一轮牛市中,国开债是标杆,那么在很长一段时间里,“160213”就是国开债的标杆。今年3月16日,“160213”单日成交759笔,这个空前的数据足以证明它有多火。2016年10月20日,“160213”最低成交到3.01%,这一天正是过去这一轮牛市触顶的一天。

但曾经被奉为神券的160213,净价跌得只剩90块了!上个月最低到过89块!也就是说,假如有人在首次发行时投了160213持有至今,那他的账面亏损接近10%,这对盈亏以bp计的固定收益市场无疑是个天文数字。

160213历史收益率走势

经过了一轮空前牛市,适逢全球流动性拐点出现,叠加中国经济结构调整、货币政策边际收紧、金融秩序整顿……当前国内债券市场面临着极其复杂的内外部环境,调整和波动是这一阶段市场运行的主题。

不夸张地说,如今市场上出现的“非常态”甚至可能成为阶段性的“常态”。上面说得几件怪事恐怕只是冰山一角。

面对6月份这个容易创造怪事稀奇事的月份,债市鬼故事系列怕是还有续集……

为什么说这些很罕见?

因为,这是自2006年以来,第二次出现1年期短期国债收益率超过10年期国债收益率的情况。上一次发生这种情况还是在2013年6月所谓“钱荒”的时候。

2013年6月和2017年6月是仅有的两次,1年期国债收益率超过10年期国债收益率

结果上罕见,逻辑上更罕见。

要知道,一般来说,短期国债收益率是应该低于长期国债收益率的。

原因其实也挺好理解。

有句话叫高风险,高收益。对于任何一项投资品种来说,时间越长,不确定性因素也就越多,风险也就相对越高。人都有趋利避害的心理,为了吸引人们买长期国债,那就必须付出比短期国债更高的风险溢价,让风险和收益相匹配。

另外,从时间成本的角度来说,资金占用时间长,意味着,投资人或者说资金提供者,原本会有更多的机会从其他渠道获利。为了弥补投资者资金占用期间的决策损失,借钱的人(发债方)也就必须提供更高的利率。

所以,在正常情况下,原本应该是长期国债收益率高于短期国债收益率的顺序逻辑,如今竟然呈现出截然相反之态势。对于这种现象,我们可以用一个词来形容,倒挂!

那么问题来了,为什么会出现长短期收益率倒挂的情况呢?

暴哥以为原因如下:

第一、从投资者的构成来说,1年期这种相对短期的国债,参与方更多的是金融机构,他们选择短期债券品种投资的目的,更多的是为了从波动性的角度获取收益;而10年期等长期债券的投资者中,很多人都是抱着持有到期,获得利息的心态来买入债券(就和在银行存定期一样)。

这种购买心态和逻辑上的差别,注定了短期债券收益率更容易受到情绪和市场资金等因素的扰动,而长期债券相对来说波动性要略微平缓一些。

就短期来说,影响资金面和情绪面的因素很多。

最重要的几个因素有:

1)监管层去杠杆和抑制资产泡沫的进程进入阶段性高点。大家或许不知道,楼市并不是我们这次去杠杆,抑制资产泡沫的起始端。最初,监管层攻坚的对象主要是债券市场。

2)临近6月底的MPA大考。MPA的全称是中国的宏观审慎评估体系,里面包含很多项内容,包括资本充足率等等。

为了满足“考试”的通过,银行机构们必须尽可能的收罗手中的流动性,那么相对于长期债券来说,这种1年期的短期债券,无论是期限匹配度还是最初的持有目的,都最为适合最为机构们获得流动性的来源。

所以,从供需关系的角度出发,相比于10年期国债,1年期国债的抛售压力更大,因而收益率走高的可能性也就越大。

第二、刚才提到,1年期国债这种品种的参与者投机的力量更强,那么当市场中出现了更好的投资渠道时,最容易受到牵连的可能也是这种国债。

最近大家可能发现,股市有回暖的迹象(从暴哥6月6日撰文后4连阳!),底部夯实,逐渐走出之前的阴霾。在股市的赚钱效应下,众多原本投资短期国债的资金就容易产生波动,把资金从债市中撤出,投入股市。这可能也是造成,1年期国债抛售压力大,收益率走高的原因。即所谓的跷跷板效应!

第三,从原理上讲,长期国债收益率会更多的反应市场的预期,尤其对于通胀的预期;而短期国债在更多的受到央行货币政策的影响。

根据最新的CPI数据,尽管5月份CPI有所回升,但是和去年同期相比依然下降了0.1%,离2.0%左右的通胀目标也有较大差距;

且从PPI,工业出厂价格指数看,同比涨幅进一步回落,且趋势是向下的。

如果我们结合全球主要国家的通胀情况会发现,无论美国、中国还是日本,通胀都是各个国家一个相对比较头疼的问题。这种全球性预期加我国局部特征的反馈,让市场对于接下来的通胀发展持相对比较悲观的态度,反映到长期债券上就是收益率平缓。

而短期来说,由于央行货币政策逐渐收紧,市场越来越会是一种紧平衡的流动性趋势,因此在央行这种货币政策的引导下,1年期这种短期的国债收益率只得顺势抬升。

上面这些原因,如果大家读来有些艰涩,那么不要紧,完全可以归结为一句话,就是目前市场上流动性紧张,通俗的说就是钱荒!

哪些钱最荒呢?

把国债看作是无风险利率的一种指标的话,期限是1年的钱相对比较紧张!

央行前几天刚刚投放了4980亿MLF,期限刚好是1年。其实就为了缓解,部分1年期的钱所处的紧张局面。

其实如果我们不把目光之集中在国债上会发现,有一些期限的钱,比1年期可能还紧张。

比如,从上海银行间市场拆借利率(银行间相互借钱的成本)即Shibor中我们会发现,期限为1个月附近的钱更紧张,也更贵。

Shibor曲线(期限在1个月的处于利率高位)

这是为何呢?道理还是因为MPA大考,美联储加息等跨月因素的存在。

而央行最近开启的28天期逆回购,也恰好是为了应对市场跨月资金成本的紧张局面!

央行28天期逆回购近期重新开启,且比例越来越高!

总的来说,目前市场上出现的钱荒可能是前所未有的,继1年期Shibor已经连续多日超过贷款基础利率之后,短期国债收益率又开始和长期国债收益率倒挂!

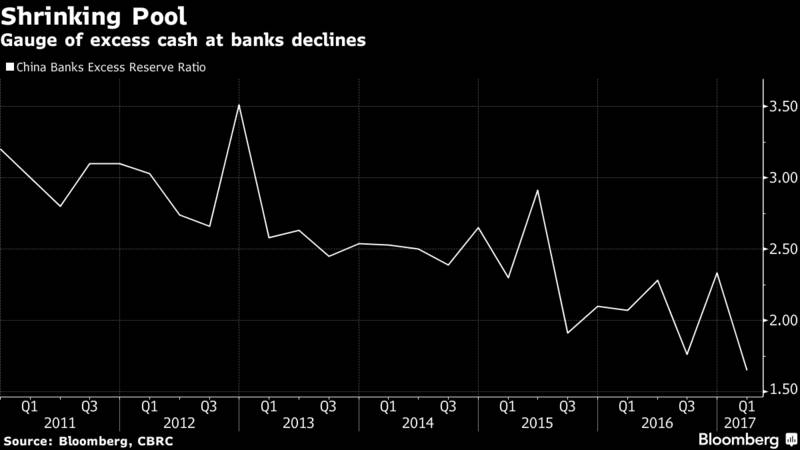

再加上,商业银行的超储率早已跌破2013年钱荒的水平!(超储率的意思是,是指商业银行超过法定存款准备金而保留的准备金占全部存款的比率。通俗点我们可以理解为,在商业银行没有借出去的存款中,刨去央行规定的必须存在央行的那部分以外,商业银行可以相对自主的动用的“救命钱”。(在流动性紧张的时候往往会用到))

银行超储率变化

上述种种迹象都表明,或许流动性紧张的局面已经到了阶段性的极值!

所谓“物极必反”,在如此紧张的流动性局面下,央行及时出手稳定市场预期,并用实际行动打消市场的紧张情绪,很有必要(当然央行有的放矢,针对性很强);监管层也接连释放出温和去杠杆的信号;再考虑到,最近在外汇市场上的人民币贬值压力不大,外汇储备逐渐回升。

因而,度过六月份,市场上的流动性可能会得到适当的缓解!

流动性从极值开始有所缓解对于市场又会有和作用呢?

对楼市:还是那句话,即使钱荒有所缓解,也不会获得什么实惠。伴随着整体利率缓慢上行,越来越“温水煮青蛙”!

对股市:股市是目所能及,最有潜力在当前的环境下脱颖而出的。无论是情绪面(央行、监管、MSCI大考的利好)还是资金面(债券资金等资金进入)

对债券:过了6月份,今年最困难的钱荒之后,或许1年期等品种就可以纳入投资观察池了。届时,长短端债券利差,有望重新回到一个较合理的水平。

【版权声明:本平台致力于寻找金融行业至关重要的文章,以提高全民金融意识,促进金融交流,如涉及文章版权问题,请及时联系我们,我们会及时删除或附上稿费。联系方式:13751745460 微信号:zmjinrong】

▪