编者按

本文作者微信公众号:白马黑马都是马

去年恒大超越万科,成为地产业老大。昨天,一份亮眼的半年报巩固了恒大地产的老大地位。成功,从来都非易事,恒大能有今天,许家印功不可没。年初的时候,许家印制定转型战略,让恒大由过去的“三高一低”模式转型为“三低一高”模式,如今看来,效果非常显著。这样的恒大,已经成为战略投资者的香饽饽,据悉,恒大还将吸引第三批战略投资者,恒大的未来,让人憧憬。

正文

半年报大增8倍,恒大股价再创新高 净利润超万科碧桂园融创总和

在去年恒大首次超越万科之后,今年上半年,恒大用优异的半年报巩固了自己地产一哥的地位。

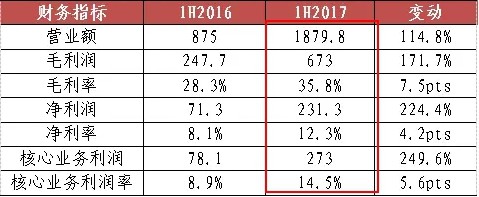

8月28日,中国恒大(HK.3333)发布2017年度半年业绩,业绩非常亮眼。上半年净利润231.3亿,同比增长224.3%;房地产核心业务利润273亿,同比增长249.6%;归属股东利润188.3亿,同比大增832%,均创上市以来最高纪录。

之前碧桂园,万科都公布了半年报,融创也发布了半年报预告,从半年报公告数据上看,碧桂园净利润75亿,万科73亿,融创预告增15倍,应该在14亿以上,三家利润之和162亿,还不如恒大一家净利润多。

根据恒大此前发布的公告,预期2017-2019年净利润分别约243亿、308亿、337亿,三年累计净利润为888亿。业内人士认为,考虑到下半年房企结算利润一般较上半年高,预计恒大全年净利润将达500亿左右。以此推算,恒大有望超额完成三年888亿的业绩承诺。

今年前七月,恒大销售额2882.5亿,同比大增56%,业内预计其全年销售将突破5000亿。摩根士丹利、德意志银行、美林美银等国际投行均看好恒大盈利能力提升,德意志银行预计,未来三年恒大盈利年复合增长率可达63%。

上表可以看出恒大的各项指标,均出现增长。

不仅仅是净利润傲视群雄,其他各项指标,恒大都独领风骚。

在规模上,恒大继续实现多个行业第一。

首先,权益销售规模第一

恒大以2730.9亿的权益销售额位列前7月权益销售榜第一,权益销售更能反映房企的真实实力。同时,恒大前7月实现合约销售金额2882.5亿,已完成4500亿销售目标的64%,参照现有货值和近年来平均复合增长率,预计恒大全年销售有望突破5000亿。

其次,资产规模第一

截至2017年6月30日,恒大总资产为1.5万亿,较2016年年底上升10.37%;2009年上市至今,恒大总资产增长近23倍。

第三,土地储备规模第一

截止2017年中期,恒大总土地储备达2.76万平方米。2017年上半年新增项目152个,平均楼面地价约2039元/平方米。

第四:现金规模行业第一

恒大一直坚持“现金为王”策略。截至2017年6月,恒大现金余额2699亿,行业第一。通过充足的现金流规避负债高所带来的运营风险和企业发展风险,确保公司稳健经营。据了解,恒大成立至今从未发生过一笔债务违约,即使2008年金融危机时也无任何逾期债务。

上半年拿地数据上,恒大仅排在第五位。虽然土地储备第一,但为何开始减少拿地?因为这跟恒大未来的企业战略有关。

大转型:恒大由三高一低向三低一高转型 未来将减少拿地

今年年初,许家印大刀阔斧启动战略转型,提出要坚定实施发展战略和发展模式的转变。在发展战略上,由“规模型”发展战略向“规模+效益型”发展战略转变;在发展模式上,由以往高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变。

从恒大最新发布的半年业绩来看,公司不仅保持规模稳步增长,效益指标大幅提高,负债率更大降近一半。

恒大为实现目标,实施三大措施:

(一)低杠杆:土地储备负增长

计划未来三年实施土地储备负增长,即土地储备每年下降5%-10%,相当于每年减少1000到2000万平米土地储备。所以上半年拿地落后于其他地产商,就是因为这个战略考虑。

(二)低负债:引入第三批战略投资

上半年,恒大还清了总额1129亿的永续债,且成功引入700亿战略投资,并计划引入第三轮300-500亿战略投资。截至2017年6月30日,恒大净负债率同比大幅减半,资产负债率(剔除预收账款)下降至75.5%,并计划在2019年末降至55%左右。

(三)低成本:大力降低三费

恒大2017年上半年的销售及管理费用率同比大降近一半。此外,财务成本也有明显下降:上半年恒大合计发行63亿美元优先票据,利率最低6.25%,期限长达8年,通过长债换短债、低息置换高息,恒大极大改善了债务结构,降低融资成本减少利息支出。

当然,之前的一高“高周转”还是不变的。为了提升开发效率,恒大形成了“立即开发、快速建设、大规模开发、快速销售,快速周转”的模式,通过标准化运营及强大的执行力,确保项目拿地后4-6个月即可开盘,进一步提升资产周转率和净资产收益率。

通过以上的战略转型,目前的恒大负债不断降低,风险也响应降低,现金流充足,这样对未来的转型十分有利。

恒大已完成地产、金融、健康、文化旅游四大产业布局,完成了由“房地产业”向“房地产+服务业”的转型。8月27日,恒大旅游的拳头产品“恒大童世界”正式亮相。

据介绍,恒大童世界是全球唯一的“全室内、全天候、全季节”大型主题乐园,面向2-15岁的少年儿童,以中国文化、中国历史、中国故事为核心内容,打造出全球规模最大、档次最高、世界第一的顶级童话神话主题乐园。恒大童世界将作为恒大文化旅游的拳头产品,布局全国,走向世界。

恒大高速发展的背后,到底有什么核心竞争力?

最年几年复合增速超过50%。自2009年上市至2016年,恒大销售额从303亿增至3734亿,营业额从57.2亿增至2100亿,净利润从11.2亿增至176.2亿,核心业务利润从2.9亿增至208.1亿,现金余额从143.8亿增至3043.3亿。

2015年恒大销售金额2013亿,同比增长53%,2016年销售金额3734亿,同比增长85%,今年上半年销售金额增长56%!以半年销售额计算,恒大市场占有率约为4.1%。

如此高的速度,又能发展的如此平稳,这到底是怎么做到的?

1、过硬的产品品质

恒大以“质量树品牌”为企业宗旨,严格执行精品战略,是全国唯一一家实施无理由退房的企业,高品质高性价比的产品赢得购房者追捧。

2、强大的成本控制能力

在买地、设计、招标、销售等多环节严格实施标准化管理,从源头上控制成本,在市场低迷的时候确保成本低于行业水平,保持强大的竞争力。

3、市场定位准确的产品线

中端及中高端产品占比85%,高端及旅游度假产品占比15%,定位刚性需求,市场巨大。

4、大规模快速开发能力

标准化运营、强大的执行力,确保项目拿地后4-6个月即可开盘,实现高周转。

5、全部精装交楼

与800余家国内外品牌企业建立战略结盟,确保装修品质,是唯一能够大规模建设,且全部精装交楼的企业,同时与全国知名家居企业合作,实现业主购房拎包入住。

这就是恒大这么多年来能够快速发展的核心竞争力,如今恒大已经跻身财富500强企业名单,目前位列第388位,相信未来几年恒大排位会更加靠前。

今天,恒大股价暴涨再创历史新高,大涨11.8%,今年以来,恒大股价从5元起步,截止今天收盘股价为25.5元,涨幅高达4倍,这绝对是王者表现!