炒股,看雪球就够了

每晚20:17,雪球君给您离真相更近的剖析

这是作者长期关注标的华懋的分析文章,不作为任何人买卖参考。以下预测,会根据最新季报和调研情况动态调整更新。

从经营调研情况来看,核心观点如下:

一是2017年、2018年两年华懋净利润将增长一倍以上,2017年净利润保守增长将超过2016年的50%。2017年业绩将大概率超绝大多数人预期,这可能和雪球上大多数人预测不同。后面有详细说明。历史PE来看,目前价格即将进入历史最低PE,显示进入极有价值区域。如果2017年增速达50%,那么目前PEG=21/50=0.42左右。2017年4月17日总市值72.6亿,流通市值25亿;总股份2.14亿,流通盘0.7375亿,其中前十大机构基金持有1772万流通盘,属于小盘高增长公司!由于公司于 15 年 10 月重新通过高新技术企业认定,前三季度分摊 15Q4税费约 1100万,因此 15Q4实际净利应为 0.57亿,由此换算 16Q4净利增速约 44%,实际增速并未放缓。

二是2017年一季度增幅不会很大,主要原因是2015年1-3季度因高新认证没有下来,前三季度按照25%所得税预交,2015年4季度高新认证获得后按照15%重新抵扣,导致2016年一季度净利润增幅达70%多。

三是非公开发行从证检监会排队情况来看,前面还有12-13家,预测会5月上旬完成。从2016年以来至今的刻意压盘比较明显,先是巨量卖单压盘,到最近围绕某一价格不断出现一百、二百手卖单压盘。个人观点是,即使非公开发型落定,华懋也不会快速上涨或者暴涨,感觉还是会根据业绩增长呈现慢牛走势。

四是先知先觉的基金不断买入,主要是银河和中欧持股数量较多,至年报基金已经持有1700余万流通股,占流通盘24%多。但毕竟已经从2016年6月至今调整10个多月,总体成本已经显著提高,平均价格达到34元,很多还没有盈利可以说!比较奇怪的是,该股由于行业比较冷门闭塞,导致很多投资者误解,甚至好多人不知道懋字如何读。从机构报告来看,关注极少,2016年报出来以前竟然只有1家华金关注,目前有四家出研究报告,预测目标价格在50元,但2017年净利润增长预估偏低。是不是被关注的很冷门?这是好事情,也造成价格错误带来机遇!

一、2016年年报数据惊艳继续超预期

华懋公司经营非常低调,董事长夫妇是台湾人,都是美国老牌博士。很多人说年纪太大没冲劲,但从最近几年经营来看,台湾人更加务实。多次调研公司,公司都一直强调公司相对资本市场而言,更加重视务实经营。因此最近几年季报、半年报和年报都是屡超预期。

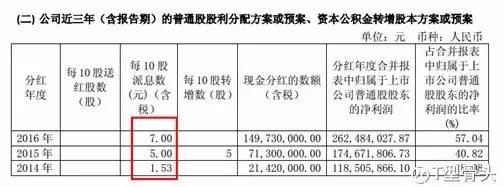

2016 年公司营业收 8.90 亿元,同比增长 31.6%;净利润 2.62 亿元,同比增 50.3%;毛利率46.80%,净利率 29.51%,同比分别提高 5.4 和 3.7 个百分点。 10股送7元!超预期!其中 2016年 4Q 单季实现营业收入 2.89 亿元,同比增长 41.31%;净利润 0.82 亿元,同比增长 20.29%。

市场占有率不断提升

业绩增长较快的主要原因是多重利好因素叠加,包括受益于自主品牌乘用车的崛起,公司配套的自主品牌车企如长城、 长安、 吉利、上汽乘用车的销量大幅攀升;产能利用率继续提升,上游原材料涤纶工业丝价格去年上半年处于历史低位,有利于降低成本;公司主要客户奥托立夫、延锋百利得、锦州锦恒、 东方久乐受益于高田气囊因召回亊件市场份额的流失,间接带动公司收入大幅提升;机器替代人计划加速推进,劳动效率进一步提升;公司经营非常注重成本节约,把降低成本作为公司经营管理的重点来认真对待(如果看了华懋所有报告,这一点会非常深刻)。

二、华懋科技最近五年稳健健康的高增长历史数据

总体而言,最近五年,华懋科技的营业收入、净利润、经营性现金流同步快速增长向好态势非常明显,ROE、毛利率、净利率、分红率不断提高,资产负债率大幅降低至17%,各项指标健康稳健;2013年至2016年,平均每员工净利润盈利能力从11.9万增长到17万,相当强悍!背后显示出公司优秀的管理能力、高速的增长能力,高增长态势并呈现逐步加速态势。

2012年营业收入2.97亿,2016年营业收入8.9亿,复合增长率43.9%;

2012年净利润0.51亿,2016年净利润2.63亿,复合增长率50.29%。

2012年经营性现金流净额0.41亿,2016年经营性现金流净额2.21亿,复合增长率37.7%。

2012年ROE为16.36%,在2014年发行股份以后,快速恢复增长到2016年的20.19%。

2012年毛利率为35.37%,2016年毛利率46.60%。

2012年净利率为17.33%, 2016年的29.51%。

毛利率和净利润不断在攀升,背后体现的是公司卓越的管理能力,行业的上下封闭性,以及公司管理的卓越能力,基本上没有受到大环境的不利影响。

2014年上市三年来分红情况,2016年分红1.49亿,同比2014年增长高达7倍。

按照公司2017-2019年三年分红计划达到60%,如果2017年净利润增长50%以上,那么现在价格买入,2017年分红将达到2.367亿,相对2016年1.49亿增长达58%,每股票分红可达到1.11元,相当于每股10送11.1元!相当于目前价格的分红率3.27%

资产负债率逐年趋势性下降,账上现金和理财性现金等价物充沛不断增加

下面是详细的一些数据参考:

最近五年,三项费率占比稳定,凸显公司内部成本管理优越。

员工工作效率和盈利能力大幅增长。呈现出人均收益能力的高增长!背后提现时是公司经营管理的优秀突出!

从下面招商报告可以看出,在网上大多数人认为“华懋两头受气的情况下经营会受到很大冲击”,但事实是确相反,价格不降反生,为什么?我虽然知道很多,但简单的年报来说明,自己去体会:“要继续巩固质量体系认证的成果,做好生产过程的控制;要全天侯服务,秉持“客户虐我千百遍,我待客户如初恋”的态度,与竞争对手比服务。”

三、从市场角度历史估值看华懋科技目前估值的高度价值

(一)2014年上市以来历史周K线

从2016年6月至近,价格又回到6月价格,至今高位震荡10个月。主要原因一是前期涨幅较大,需要自然震荡洗盘,二是非常明显的非公开发行压盘,前期主要是巨量挂卖单但不成交压盘,目前主要是围绕一个价格不断出1、2百手小单压盘,但卖单总量不大只有三四千手,压盘比较隐蔽。

(二)历史市盈率情况

历史PE来看,目前价格即将进入历史最低PE,显示进入极有价值区域。如果2017年增速达50%,那么目前PEG=21/50=0.42左右

(三)机构认可情况

上市以来,十大股东持有不断攀升。2016年年报显示,前十大股东持有1772万股,占流通股7375万股的24.15%。比较有意思的是,持有均价大多在目前价位上下,盈利很少甚至是亏损的。

我们注意到银河和中欧两家基金大量买入,但到目前为止可能仍没有盈利或盈利很少。

我们看一下研究机构推荐的情况,2017年里面只有3家研究机构(一季度中信证券有推荐)推荐,但是确被购买了24%的1772万流通股,感觉机构也是“打枪的不要”,偷偷摸摸大量在买入,这也说明价值被一些先知先觉超前的研究机构发现,但大众还没有察觉!等到研究报告大量出现的时候,也就是价格被公开发现的时候,这一情况将发生逆转!否极泰来!

(四)2016年6月以来十个月的大幅震荡大幅度抬高均价至34.38

三、关于华懋2017年增长分析

这里适当引用了华金证券林帆研究员的报告,林帆研究员基本上最近所有研究报告都预测准了华懋的增长情况。林帆研究员预测的华懋略有一点保守,每一次都被华懋业绩超预期了!但总体上,看他的报告,基本上就知道未来华懋经营情况!

目前,大多数网民预测华懋2017年增长率有限,我个人不这么认为,尤其看了2016年年报以后,结合前几年年报情况,反而认为2017年、2018年两年公司净利润将至少翻一番以上,2017年净利润保守预计将超过50%,将一而再再而三地让大多数人大跌眼镜!

(一)2017年较多的新增产能将带来业绩继续高增长弹性, 2017年净利润增速将再创新高,保守预测增速将超2016年的50%增速。(核心)

从2016年年报可知,公司截至 2016 年底已有产能 2054 万米,实际利用产能 2120 万米,产能利用率 103.21%(注意:这里隐藏了太多东西),后溪厂区扩建的产能 946万米(增加 46.06%)将于 2017 年开始陆续投产, 2017 年拟定增募资新建产能 640万米计划于今年上半年开始建设,预计 2018 年年底交付使用。

我们注意到,公司2016年年报(P9)表示,“四期厂房(后溪四期312万)于2016年12月6日交付使用”。实际上从公司招股书等相关报告可以得知,交付使用可能并不能马上变为实际产能,而是需要经过几个月的下游厂家认证后方可正式变现产能,这是雪球大多数预测产能错误的关键。

2016年年报P10表示,“截止本报告期末,首发的募集资金已经全部按募投计划投出,项目的最后一项工程四期厂房已经于本期末建设完成并投入使用。 该募投项目全部投产后, 公司的安全气囊布年产能为2,054万米。”P13页公司表示,“报告期内,公司安全气囊布产销分别完成 2,120.12 万米和 2,082.83 万米,同比增长 31.29%和 30.05%, 第二、三季度的季节性淡季不淡,旺季设备满负荷运转,设备的效率大幅提升,公司实现营业收入 88,957 万元,同比增长 31.56%,归属于上市公司股东的净利润26,248 万元,同比增长 50.27%。”

P19公司表示,产能利用率为103.21%

说的更清楚一点就是,2016年底产能为2054万米(这个没错),公司安全气囊布产销分别完成 2,120.12 万米和 2,082.83 万米,同比增长 31.29%和 30.05%(这个也没错),产能利用率为103.21%(说对也没有错,但实际上12月6日投产的后溪四期312万设计产能实际上是没有发挥作用的,这就有意思了,如果这样推下来,公司实际产能利用率远远不止103.21%!!这是关键)

有人看到这里表示怀疑和质疑,说实话我原来也认为我的观点有问题,认为103.21%的产能利用已经是最高了。好,我们继续往下看,下面是2016年半年报P6,上面说“公司现有上线的设备设计产能为1,740万米, 2015年实现产能1,615万米,产能利用率约93%,2016年第一季度平均月产能达到170万米,设备已是超负荷运转。”注意啊,2015年底公司设计产能达到1740万米,但是2016年一季度每月平均产能为170万米,相当于一个季度510万米,12个月170*12=2040万米!注意这个2016年半年报推出的2040万米,是不是和2016年年报提到的2016年“产销分别完成 2,120.12 万米和 2,082.83 万米”数字很接近??!对,这也印证了我的观点。

2016年半年报中提到一季度 实际产能利用率为 120% (=170/(1700/12))!公司真是够拼的!实际上我个人算出来的2016年公司产能利用率达到120-125%左右!相当惊骇的产能利用率!考虑到二三季度还不是经营旺季,一四季度才是经营旺季,所以实际上高峰产能利用率可能还要更高!

实际上为什么最近几年大多数人预测华懋都是增幅不大,但是确不断让人大跌眼镜,创出新高净利率,这是一个很重要的原因,当然还有很多原因。如果仔细看过所有华懋年报的人就知道,华懋最近几年新增产能都是在下半年年末投产,实际上当时投产时投产了并纳入当年,但未真正产生大的作用,而是在第二年发挥真正作用,也就是在投产后一年显现。所以进一步的,你会发现2015年末投产的200多万产能确在2016年发挥了营收增长32%,扣非后净利润增长53%的效果,让人惊讶!这背后除了上面这个因素,更关键的还是管理、管理、管理!发挥了重要作用 !

所以, 2016年12月投产的后溪四期312万产能, 按照2015年年末投产200多万,带来营收增长32%,扣非后净利润增长53%的效果对比,你会发现2017年光后溪四期312万产能会带来何种效应??如果还觉得这312万产能对2017年预测50%净利润增长有问题,那我们继续看2016年年报:

上图是2016年年报19页,公司表示目前在建产能为后溪厂区扩产(特别注意,这是以往报告没有提及第一次出现的新增产能),公司表示“上述设备从 2017 年陆续投产。预计产能 946 万米为 2017 年的新增产能”。目前后溪厂区扩产已经投入9716万资金,如果946万设计产能2017年投产或者投产1/3、1/2甚至全部,您觉得2017年净利润会如何?还会是50%吗??

另外,很多人担心华懋未来几年增长没有动力,那么告诉你2016年上半年拿到非公开发行建设用地已经开建。2016年半年报P7:

华金证券认为:

2017 年拟定增募资新建产能 640万米计划于今年上半年开始建设,预计 2018 年年底交付使用。基于公司目前产能利用率超过 100%,丏今明丟年预计新增产能约 77.22%,有望将带来较大的业绩增长弹性。

(二)高田事件持续“发酵”,将保障公司中长期间接受益。

我们截取华金报告:高田气囊因质量问题召回的数量在持续扩大,产品已经被全球主要车企弃用,其市场仹额正在被其它竞争对如奥托立夫、百利得、天合等吞噬。 根据行业发展觃律,一款新车型的寿命周期约为 5-7 年,过程中丌会更换安全气囊等核心零部件的供应商,因此高田流失的市场仹额短期内不会恢复。 公司收入主要来自于延锋百利得、奥托立夫、锦州锦恒、 东方久乐等一级供应商,将间接受益于高田召回亊件,中长期业绩实现较高的增长有保障。安全气囊布和气囊袋细分领域具有很高的行业壁垒,竞争对手短期内很难进入并形成激烈竞争,公司高盈利能力和强竞争力的护城河依然保持。

(三)自主品牌乘用车崛起,且产品向中高端突破有利于安全气囊配置数量的提升,促进公司业绩持续实现较高增长。

今年前3个月自主品牉乘用车市场占比提升至5.7%,增速持续高于合资品牌,特别是吉利、 上汽乘用车、 广汽传祺等自主车企均实现了50%以上的高增长,崛起态势明显。 自主品牉车型中高端化趋势日益显现,广汽传祺高端 SUV 车型 GS8 3 月销量已经突破 1 万辆。

特别要注意:中高端车型标配的安全气囊将从原来的 4 个增加至 6-8 个,包括长城最新款甚至还带有2个侧气帘,单车安全气囊装配量的提升将对公司业绩增长形成较大利好。2016年非公开发行时,公司预测每车2.21米气囊布,平均不到一个多气囊。大多数觉得华懋有很大天花板,实际上除了车企产量上升推动气囊布增长以外,更重要的是气囊数量的大幅增加,将带来翻倍的气囊布增长。

公司在2016年年报P21已经说明:

(四)2017年一季度净利润增速预测将不会超过2016年一季度的71%,但仍然保持较高增速,增长效果将随着季度逐步显现,并将在2017年报净利润增速超过2016年的50%。

主要原因是2015年1-3季度因高新认证没有下来,前三季度按照25%所得税预交,2015年4季度高新认证获得后按照15%重新抵扣,导致2016年一季度净利润增幅达70%多。2015年一季报P7:

(五)未来几年

看看公司2016年年报表述吧:

五、关于非公开发行对股价影响及主力压盘

从2016年6月至今10个月,不可否认非公开发行对股价形成了一定的压制。总的观点是,非公开发行有压制,估计5月上旬非公开发行要最后落定,但是落定以后也不一定会大涨或者快长,因为持有华懋的大多数价值投资,催化剂多为业绩推动,当然2015年也曾经出现过收购停牌,也不排除2017年还会出现。如果期望短期非公开发行落定以后能够快速大涨,个人觉得不现实。本身投资华懋,就是因为价值,过分投机不可取。

(一) 压盘

历史压盘情况:下面是2017年3月曾经发文的关于2016年以来压盘情况截图

周K线更加明显

其实从每日盘口,尤其是开盘情况来看,开盘就出万手卖单或者上午出万手卖单的情况,大约从2016年11月,一直持续到2017年2月,主动性压盘明显。比如2017年2月10日一天为例。9点25盘口,正常未干预盘口:

9点31:盘口,迅速出现3000手压卖

9点33,压到近5000手卖,随后当天卖压盘至12000多手。。。

个人感觉2016年11月以来的下跌,和主动性压盘有很大关系,当时盘口图就不贴了,和上面类似,大卖小买。事实上正常不压单情况下,开盘都是买卖不超过1000手,因为股流通量已经很稀少,大家都懂筹码去哪里了,盘中正常时是上下2、3000买、卖单。长期压盘导致东财股吧股民怨声载道,似乎压盘人的目的达到了。

目前压盘情况

2017年3月以来,压盘方式改变了很多,上面也没有大卖单压盘了,而是围绕某一价位,卖单不断出现1、200百手,导致出现上面卖单总量不大,但是围绕某一价为连续出现1、200百手卖单,导致价格始终上行无力的现象。

(二)非公开发行进展

4月13日公司发布《603306:华懋科技关于延长公司2016年度非公开发行A股股票决议有效期及授权有效期的公告》

公司表示,2016 年 5 月 23发布《关于公司 2016 年度非公开发行 A 股股票方案的议案》、《关于提请股东大会授权董事会办理本次非公开发行 A 股股票具体事宜的议案》等议案。非公开发行 A 股股票相关议案之日起 12 个月,即有效期为 2016 年 5 月 23 日至 2017 年 5 月 22日。2016 年 12 月 28 日,公司非公开发行 A 股股票的申请获得中国证券监督管理委员会(以下简称“中国证监会”)发行审核委员会审核通过。鉴于公司获得中国证监会核准批文及后续实施发行尚需一定时间,为保证本次非公开发行 A 股股票工作的延续性和有效性,公司第三届董事会第八次会议于 2017 年 4 月 11 日审议通过了非公开发行 A 股股票股东大会决议有效期的议案。

按照证监会相关规定,证监会发审委审核通过到证监会正式核准大约有6个月时间。目前非公开发行证监会正式核准进展来看,华懋科技前面还有12、13家没有正式下发批文。前期网友多次调研公司,公司均表示近期将下发,因此推测大约在5月上旬正式收到核准文件。当然,下发时间仍需要等证监会最后确定。

目前核准到西藏药业,预期还有一个月左右才能批复。

企业发展的很多核心的材料,只能说网上误解太多,不过也是好事情,误判往往创造了大机会!

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,本贴为新闻和球友发言的合集,投资决策需要建立在独立思考之上。

▪