今年9月,“首付贷”戴上“消费贷款”的面具又出来兴风作浪刷存在感,着实在圈内火了一把!政府对此进行联合绞杀,北京、深圳、江苏等地监管机构联合展开风险排查。

殊不知,房地产中介巨头“链家”原来还是“首付贷”这一产品的的先驱之一。早在去年,有消息爆出链家向消费者提供首付贷,后迫于政策监管等原因,关闭了该金融产品。

房产中介巨头系首付贷“鼻祖”?

2016年2月24日,一则新闻点爆各界:上海链家所有二手房房源全部下架。

据悉,链家自当日起停掉了所有金融产品,且上海市住建委要求链家下线金融产品、撤销橱窗广告以及停止独家代理的业务,并将调查结果及时向社会公布。

值得注意的是,“链家”的这次危机起因于首付贷。链家在购房者20%首付基础上再扩大一倍杠杆,将购房首付比例放大到了1:10,大大推动了投机资金进入房地产的热情。

不仅如此,链家还通过发行P2P将短期资金引导到房地产行业,受此影响,当时链家理财平台累计投资金额已达到180亿元,已发放收益1.78亿元,投资用户人数超过了31万人,人均投资金额超16万元。

对于首付贷传言,链家方面称,在二手房交易业务中一直没有首付贷服务。但在理财业务中,有一部分垫资产品,可用于首付,但这是“过桥”业务,不是首付贷。

此后,链家于2016年2月底停止了新房首付贷业务。截至2月底,新房信用贷(首付贷)累计发放了将近3个亿。

另外,链家还有别的套路——垫付资金。

受害人王先生在购买一套被链家称为“有按揭贷款”的400万房屋过程中,到签订合同时才发现所谓“按揭”竟是总价340万元的抵押。为推进交易,得先帮房东还抵押。而链家表示可以借钱给黄先生,把这个房产继续交易下去。操作方式是由链家垫资110万元,月利率1.6%。

在这之后,链家的垫资和首付贷行为引起了普遍关注,并逐渐引发了从民间到政府高层的对首付贷的批判。在上海,旨在对房地产市场进行严厉调控的“325新政”明确地提出了“禁止各类首付贷型金融产品”。

4月23日,上海银监局发出了针对中介机构和商业银行的处罚通知。从4月25日起,多家房地产中介将暂停与商业银行的合作1个月,七家商业银行的分行将暂停个人住房贷款业务2个月。

无独有偶,在此次处罚名单中,不仅有链家,包括太平洋房屋、仁丰、我爱我家、佳歆、汉宇都因“首付贷”而引火上身,遭到相应处罚。

链家跨界玩金融理财 成行业优质黑马

“链家”成立于2001年,是一家集房产交易服务、资产管理服务为一体的平台,业务覆盖二手房交易、新房交易、租赁、装修服务等。

在房地产中介跑马圈地一番后,链家和其他同做房屋中介的厂商不同,它大胆玩起了金融理财。

据悉,“链家金融”来自链家,业务结构包含链家理财、融信按揭(北京(楼盘) 中融信担保)、理房通三部分。

业界称,链家理财是P2P网贷界的一匹黑马,我们看看究竟它有多厉害?

据悉,链家理财是链家网旗下的P2P网贷服务平台,帮助借款人和投资人在线完成借贷交易,并提供互联网金融服务。

链家理财依托“母系”——链家集团的房产行业经验,线上对接投资理财需求的投资人,线下对接在链家办理购房业务的业主,首创“房产买卖——支付——理财”的房产金融闭环模式。

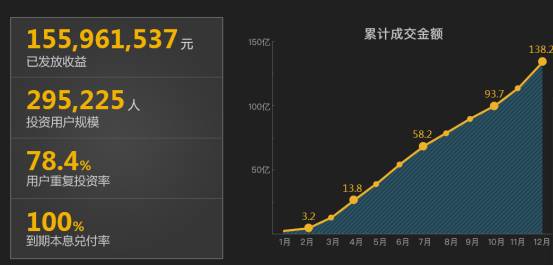

对于P2P网贷平台来说,如果上线1年交易额能达到10亿就已经是一个非常值得自豪的数字了。然而,链家旗下的金融平台“链家理财”自2015年上线7个月交易额就已经超过了60亿,这实在是一个惊人的成绩!

从链家理财上线当年的数据来看,截止到2015年12月31日,已经完成了累积投资额达138亿的惊艳成绩,单日融资过亿已成为常态。投资用户规模近30万人。平台所有到期产品的按时还款率达99.95%,87.4%的逾期会在三个月之内归还,无坏账发生。

可以说,在互联网金融刚刚出现的2015年,链家的这一成绩,绝对称得上是优秀!

图:链家理财2015年年报数据图

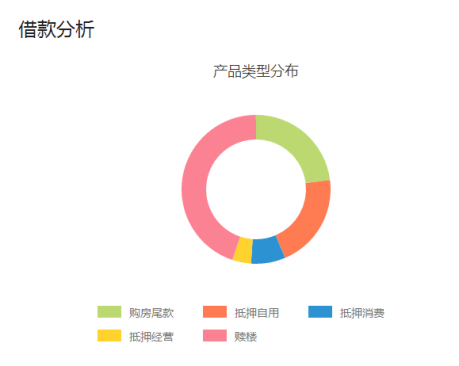

从资产端来说,链家理财的借款都来自由链家促成的房产交易中自然产生的短期借款需求。目前借款端有“还贷易”和“抵房贷”两款产品。

从风控措施来说,链家理财的风控团队就是链家的二手房交易团队。链家的经纪人在从事房产交易中介的过程中了解到客户的个人征信、房屋信息、产权信息、等众多重要信息,所以经纪人在做房屋交易的过程中也起到了线下风控审核的作用。

此外,链家2006年成立了中融信担保有限公司,负责链家所有房屋交易的产权核验、资金托管、房屋按揭贷款以及融资业务。链家理财的所有借款业务,均由中融信提供并担保。

从理财端来说,链家理财推出了“家多宝”、“新房宝”产品。

2017年1月3日,“链家理财”在官网发布公告,链家理财改名“链链金融”。未来,“链链金融”还将布局租金贷、装修贷、消费贷等消费金融领域。

链家理财虽然在推出时间上晚于很多P2P网贷平台,但在交易量上却后来居上,这和链家多年沉淀下来的产业基础息息相关。除了链家理财这个金融平台,链家已经拿到支付牌照并且正在布局自己的征信。

链家金融的第三块版图——理房通是链家旗下定位于全国房屋资金担保支付的第三方支付平台,性质类似于阿里巴巴集团旗下的支付宝。

据悉,理房通也是国内第一家且唯一获得中国人民银行颁发的“支付业务许可证” 的房屋担保支付平台。

大举扩张的背后,需要强劲的资金支撑。链家在融资方面也是很“受宠”的,每项融资都是大来头!大手笔!和大佬!

2016年4月6日,有媒体报道,链家完成B轮融资,融资额为60亿元人民币,领投方为华兴资本旗下的华晟资本,百度和腾讯同时成为战略投资方。本轮融资链家出让的股份比例为15-20%。据此测算,链家的估值在300-400亿元之间。

2017年1月9日,融创中国投资房产服务平台链家,投资金额为26亿元人民币。链家方面对腾讯科技确认了这一消息。资料显示,融创房地产开发商,从事住宅及商业地产综合开发。链家是以数据驱动的全价值链房产服务平台,业务覆盖二手房交易、新房交易、租赁、装修服务等。

2017年4月19日,媒体报道称,万科已与链家集团签订增资协议,各方同意万科将通过增资事项以人民币30亿的价格获得链家集团股权。万科方面表示,看好链家的发展空间。

据悉,万科并非首家入股链家的房地产开发商,融创、复地、旭辉等房企都已经登上了链家这艘房地产中介的航母。

由此可见,如此身宽体胖的链家在未来布局互联网金融的格局更能无限放大。

联合芝麻信用 共建自如信用体系

链家自如联合芝麻信用,为自如客户建立了信用档案,通过身份信息、履约历史、租住行为、外部信用四个维度来评定租住期间的生活信用,形成自如信用体系。

自如信用体系中,在预订、签约、续约阶段都会对租客身份信息的审核,有不良记录的用户将无法签约,确保入住人员身份真实可靠。

在租住阶段,自如信用对履约与租住行为记录评定,减少不良居住行为。通过黑名单机制,将居间有严重不良行为记录的用户清退并拒绝再次入住。

值得注意的是,自如信用对客户也是下了“狠手”。租住期间由于租住行为导致信用分值较低,自如会拒绝客户续约自如产品。租住期间信用分很低或者行为恶劣的租客,一经查实将采取清退措施,并列入自如黑名单并3年内不可再次签约自如产品。

同时,自如将与芝麻信用合作,租住期间严重不良行为将进入芝麻信用行业关注名单。

从P2P网贷,到消费金融、上线自己的征信体系、获得第三方支付牌照,链家的金融版图可谓越来越清晰,而一个新的依托买房、卖房、租房、房屋相关服务的金融帝国也似乎初见雏形。