综合整理自:经济观察报、楼兔子、新京报、现代快报

导读

昨晚发生了三件大事:

1、急报!江西银监局放大招!追查历史旧账,炒房或被抽贷!

2、20张信用卡套现凑买房首付?银行终于出手了!

3、银行启动消费贷再筛查程序 不符合条件者需提前还款

这意味着各地银行开始算旧账,严查过去几年运用信用贷、消费贷、经营贷等方式炒房的违规行为。

实际上过去几年,深圳的炒房者中,运用类似贷款凑首付月供的不在少数,这些人如果没有通过银行的筛查,将会面临抽贷,要求提前还清贷款。

那么,这些炒房者会断供吗?年底之前会有笋盘出现吗?他们会降价卖楼来偿还贷款吗?

案例一

消费贷违规入股市楼市被查出

“你好,我是某银行客户经理,据我们排查发现你在我行办理的消费贷款于2016年5月流向房地产,需要向你了解详情”。9月21日下午,李女士接到某银行客户经理电话。

李女士于2015年6月在该银行办理了一笔30万元的消费贷款,最长3年期限。“其实我当时办理贷款的主要用途是炒股,但我办下来的贷款日期为6月28日,那时股市已经开始暴跌。”据李女士回忆 ,2015年11月份,她将20万元入场加仓,但没有躲过2016年初的“熔断”。2016年2月,她清仓割肉,亏损5万余元。

2016年5月份,李女士于2014年购买的期房交房,需缴纳各项契税和其他费用共计7万余元,同时加上车位30万元,手头资金只有15万元的她选择将这笔消费贷款直接在某楼盘刷卡交易。

“当时申请贷款的资金用途为房屋装修,不是买房相关。”李女士表示。9月21日,信贷人员表示,她这笔钱已于今年5月还清,否则要“提前收回”。同时,信贷人员说,银行系统还监测到她曾于2015年11月将20万元的资金违规流入股市。

对于贷款流向为何监测得如何详细?信贷人员告诉她,主要是因为李女士选择直接将该行消费贷银行卡绑定股票交易账户以及直接在开发商的 POS 机上刷卡造成的,如果没有直接参与交易不会查出来。

信贷人员表示,2018年最后到期的资金不能再违规流向楼市和股市,否则要提前收回。如果是直接将钱从该行卡里取出或者转到自己名下的另一张他行银行卡上,银行后台也无法监测资金流向。

信贷人员建议她珍惜这笔最后的贷款额度,因为根据2015年6月的合同,该笔贷款利率仅上浮10%,目前不到 6%。而目前该行的消费贷款利率一口价7.2%。除了利率更高,严格把关申请人资料,批贷更加困难,额度限制较严。

案例二

北京市民近期需集中还清贷款30万元

近日,北京市民杨浦收到了一条来自银行的信息,要求他于9月底前,将此前在该行办理的信用卡现金贷款的资金消费凭证上传至指定系统,并告知如果发现其将贷款用于购房等投资领域,或未上传任何证明信息,银行将把这笔原本为三年期的消费贷款余额一次性计入信用卡账户。这意味着,如果没有通过银行的筛查,杨浦近期须集中还清剩余的近30万元。

在监管三令五申下,近期,北京等地各家银行正在启动筛查个人消费贷款贷后管理以及贷前严格审查。

记者了解到,部分银行已着手向消费贷客户追收贷款用途证明材料,严防违规购房或流入股市。同时,提高利率和办理消费贷门槛,部分消费贷产品甚至暂停办理。

记者在调查中还发现,有可以提供发票的中介机构为消费者提供消费证明材料,规避贷款流向房地产和股市检查。

案例三

“有余额的消费贷客户逐笔核查”

一上市银行内部人士向新京报确认,该行1个月前开始对消费贷的客户进行筛查。“对现有的有余额的消费贷客户进行逐户逐笔的核查,对贷款用途等进行确认。”该人士表示,如果核查到有用户的消费贷款存在问题,银行会采取一定措施进行处置。“现在处于审查阶段,如果查出确实存在问题,估计会要求客户结清贷款。”

上述人士表示,此前监管部门向各大银行发过一个有关审查消费贷的通知,目前各大行都在对消费贷进行审查。“我们北京地区的各大支行也都在严格审查消费贷,只要卡上有余额就查下贷款流向。”

多家银行官网显示,消费贷产品无需任何担保,完全以本人信用,一次授信,循环使用,48 小时审批,网银、手机自动放款,贷款金额最高达 100 万元,贷款期限最长可达 3 年甚至 10 年。

申请材料只需提供身份证、结婚证、银行账户流水等。银监会审慎规制局局长肖远企对新京报记者表示,对于消费贷挪作住房按揭首付款这一违规行为,银监会一直有相关监管要求,今后在现场检查等方面还将加强监管,包括首付款不得来自消费贷款,必须是自有资金,“房抵贷”产品也在规范之列。

“目前监管所关注的,一是要跟踪资金使用去向,看是否用于消费行为;二是要遵守消费贷款的有关规定,每一笔金额有限额;三是看消费者是否有还款能力等。”

01

急报!江西银监局放大招!追查历史旧账,炒房或被抽贷!

三天前,南昌刚刚宣布限售政策,锁房2年!

昨天(9月26日),江西银监局联合人民银行南昌中心支行再次向发热的楼市出重拳了!

这次是严查违规信贷资金进入房地产市场!最关键的杀招是,江西这次清查违规信贷会追查历史旧账!而且追索范围有明确的资金额度标线,起步10万元的信贷就在追查范围内!

很明显,这是向历史违规宣战!一大批炒房资金很可能因此立刻面临抽贷!

值得注意的是,深圳已经在悄悄执行类似政策啦!这是本轮楼市调控最大的风向!

南昌:10万以上贷款必须清查

新华社今天(9月26日)发布消息称,江西银监局联合人民银行南昌中心支行发布了《关于加强个人非按揭类贷款管理防范信贷资金违规进入房地产市场的通知》。

对于本通知的核心诉求,新华社的原稿是这么说的:严防信贷资金违规进入房地产市场,影响房地产调控效果。

实施的办法是:督促各银行进行自查自纠,监管部门开展专项检查!

核查的方向是:以住房为抵押且无明确用途的贷款,以及其它个人非按揭类贷款。这其中,汽车按揭贷款和个人住房按揭贷款不在清查之列,但是个人信用卡透支和个人经营性贷款明确列入清查!

核查的资金标准:1、单笔贷款金额10万元及以上的个人消费贷款。2、单笔贷款金额50万元及以上的个人经营性带框。3、单笔贷款金额10万元及以上的信用卡透支交易。

追索期限:2017年9月20日之前的所有以上标准个人非按揭类贷款。

处理时间红线:发现有问题的贷款,必须在2017年年底之前完成整改!

怎么来理解这些规定呢?

简单来说就是,2017年之前的这些违规信贷资金,比如住房按揭抵押贷款,信用卡透支等等此前炒房客使用最多的违规资金都在被清查之列!

不是说从今天这个通知之后,你适时收手就行!而是此前所有历史旧账,这次一起惩罚性追索!

对于那些高杠杆信贷的炒房客来说,这个政策等于是要求你必须在短时间内,立刻补齐所有违规资金!这等于是银行在向高杠杆炒房客抽贷!

对于高杠杆炒房者来说,银行抽贷比取得产权证2年之后才可以出售更加可怕!很可能造成一部分人瞬间资金链断裂!

当然,江西银监局也给了适当的缓冲时间!也就是大约2个月的时间!

2015年惊天股灾的时候,配资股民在去杠杆的历史车轮下,瞬间被碾压!江西这次向楼市违规资金抽贷,虽然不至于瞬间让房地产市场熔断,但很可能引发部分炒房客恐慌!

怎么去筹集违规信贷而面临抽贷的资金?

要么以自有资金填补窟窿,要么卖房套现还银行钱!仅仅2个月时间,你认为那条路更可靠呢?

清查违规信贷,深圳也在执行!

那么,江西为什么这个时候,开始清查违规信贷资金进入房地产呢?

很简单:1、违规信贷资金扰乱了房地产调控的步骤,影响了调控的效果。2、江西违规信贷资金进入房地产的总量估计比较大!

显然,在出台限售2年的政策之后,江西方面认为力度还不够!应该从信贷角度再给点压力!

对于深圳来说,这恰恰说明了一个问题!

在本轮楼市调控中,深圳其实已经提前出手了!而且是实效最显著的信贷清查!

国家统计局的数据很清楚,8月末深圳新房价格又下降了0.4%,已经连续11个月持续下跌了!

尽管市场依然存在较强烈的预期,但房价调控在数据上,已经体现了效果。

在这种情况下,限售2年或者5年这种雷声大雨点小的动作,在深圳就显得并不那么重要了。这也是楼兔子一直强调的观点:本轮调控,深圳不太可能再出限售政策了!

但深圳楼市调控成果必须确认并继续下去。这个时候,只做不说的清查违规信贷和调高房贷利率就更加实效了。

事实上一周前,楼兔子就得到消息,深圳个别银行已经在清查违规信贷了!

中国楼市调控,信贷政策和央妈的脸色才是终极杀手锏!江西这次是吹冲锋号了!接下来,还会有哪些部队?

02

北京多家银行要求贷款 20 万元以上额度客户补交材料

此前有媒体报道,有购房者用 20张信用卡套现凑首付。而一些中介及开发商也会主动劝说消费者向多家银行办理“消费贷”来解决首付不足的问题。

不过,这一现象正在被遏制。近期,北京、深圳等热点城市再度排查个人消费贷款违规购房等现象。新京报记者从北京市银监局以及多家银行获悉,目前各家银行已经根据北京银监局发布的《通知》开展自查。

多家银行透露,这一轮自查主要针对单笔贷款20万以上的个人消费贷,和100万以上的个人经营性贷开展自查以及信用卡透支不低于20 万元用于支付购房款,重点检查“房抵贷”等资金违规流入房地产市场的情况。

近日,记者调查发现虽然不少中介及开发商都表示已停止“首付贷”业务,但一些消费贷、信用贷等产品仍在为买房者首付提供资金。

目前,北京多家银行要求贷款 20 万元以上额度客户补交材料。多家股份制银行表示,消费贷流向房地产的情况已经出现,所以在资金流向以及贷后回访等流程中将加大力度,坚绝杜绝消费贷另作他用。

多家银行客户经理对新京报记者表示,目前全行针对存量客户进行贷后回访,其中包括电话回访和实地回访,尤其是去贷款人工作单位。对于新办理业务的需要补交消费证明材料,而对于尚未还清的违规流入楼市的贷款将提前催收,而违规流入楼市股市已经还清的资金,需要进行风险提示。

一位业内人士告诉记者,目前银行正在通过多种方式对已贷出的消费贷款进行再核实和查验。

对于一般金额的客户,会通过贷款用途凭证查验、贷后回访等手段,监测其资金支付是否合规;对于金额较大的消费贷款,银行还可能约见或走访借款人、收集相应的资金使用凭证,对贷款资金使用情况进行贷后抽查,如发现消费贷款资金不符合要求,被违规挪用,进入股市、楼市等情况,银行将立即联系借款人告知其存在违约行为,并要求提前收回。

03

违规贷款潜入楼市金额或超3000亿

央行数据显示,居民短期消费性贷款出现爆发式增长。

2017年前七个月,居民新增短期消费性贷款高达1.06万亿元,累计同比多增7137亿元。与此同时,前七个月居民商业贷款总量达到4.3万亿元,同比上升27%。

以往居民的短期贷款主要是汽车贷款,然而今年前七个月的国内汽车销量没有增长,这意味着居民短贷激增,其中一部分很可能流入了房地产市场。

从历史数据来看,全国居民短期消费贷款和全国社会消费品零售额的同比增幅曲线走势基本保持同步。

但2017年3月以来,短期消费贷款同比走势大幅攀升,明显偏离稳中有升的零售额同比,说明新增加的贷款没有流入社会零售品消费。

按照社会零售额同比走势估算,3月以来新增异常短期消费贷款金额约3700亿元,估计其中至少有3000亿元流向楼市,约占新增短期消费贷款总额30%。

8月,新增短期消费贷款虽然同比下行,但环比依旧保持上升态势。

04违规买房或这辈子都贷不了款!

正常的消费贷一般分为三种:

1、居民住宅抵押贷款

2、非住宅贷款:主要包括汽车贷款、耐用消费品贷款、教育贷款和旅游贷款。

3、信用卡贷款

具有消费用途广泛、贷款额度较高、贷款期限较长等特点。

早在今年3月24日,中国人民银行营业管理部、中国银行业监督管理委员会北京监管局、北京市住房和城乡建设委员会、北京住房公积金管理中心四部门曾联合印发《关于加强北京地区住房信贷业务风险管理的通知》,要求各商业银行要根据“了解你的客户”的原则,加强对客户的尽职调查,认真核查购房人首付款资金来源,对使用“首付贷”等金融产品加杠杆的客户,应拒绝发放贷款。

同时,各商业银行应加强消费贷及其他无*押信用贷款的管理,严禁以消费贷、个人经营性贷款等名义贷出资金用于支付购房首付。

05降价卖房!深圳炒房者快扛不住了?

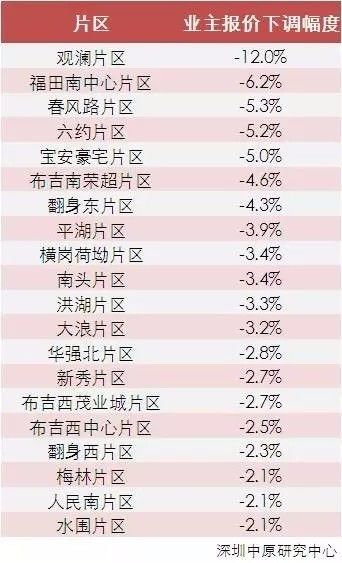

昨天,深圳壹地产刊发了一篇文章:调控太猛,深圳二手房终于扛不住了,业主降价12%卖房!

各片区业主报价跌幅榜

观澜业主降价12%,引发网友一度热评。别以为去年、前年贷的就没事,这次是查旧帐,拿来炒房需提前集中还款!那么,会有割肉笋盘吗?