01

年底了,金融圈好像不怎么安稳。

尤其是最近两周,一行三会政策频出,监管层加强监管的意味颇浓。

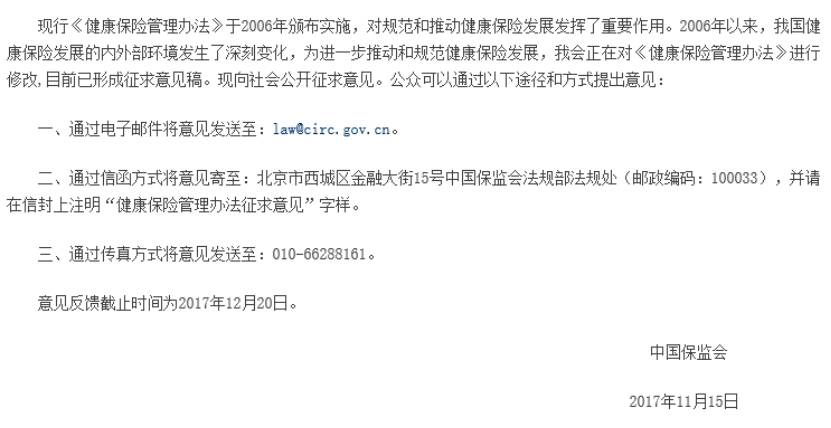

15日,保监会也来搞事情,下发了《健康保险管理办法(征求意见稿)》,向大众公开征求意见。

本就是个征求意见,还未定稿。

结果刷到几个保险销售的朋友圈,如出一辙,比如:大消息!明年再买重疾险缴费要涨价了!

吓得厂长立马从床上爬起来,睡意全无…

最讨厌你们这种唯恐天下不乱的!

一起看看《征求意见稿》有哪些新规。

02

长期险可调整费率

现在的保险法规,我们依然沿用的是06年的老版本:短期险费率可调整,长期险虽无明文规定,在实务操作中却约定俗成“费率不可调整”。

真绕,厂长举个栗子说人话吧:

我们常见的短期医疗险,这类产品随着年龄的增加,保费会呈逐年递增状态。

而长期重疾险、定期寿险这类产品,从投保成功确定了缴费金额后,雷打不动,每年就是这么多钱。

而新规一出,好多人炸了…

也就是说,你买的长期甚至终身重疾险有可能在交了几年费之后,要按调整后的费率交纳续期保费。

其实,对保险公司而言,完全不允许调整,就意味着把风险完全背在自己身上。

尤其是,某个特定的环境下,疾病发生率提高,导致大规模理赔,保险公司要哭晕在厕所。

而且,除了大陆,包括港险,其他国家的保险费率都可以调整。

从这个层面来聊,好像费改也说得过去。

但厂长就是要给你一剂定心丸:大伙别方!

一方面,只是个意见稿,并非最终法案。不同意的,可以去“请愿”。

厂长刚刚发送了一份反对调整长期险费率的邮件,居然真的发送成功了…

另一方面,即使真的通过了,也不一定有哪家公司敢先摸老虎屁股。

别忘了,《意见》说的是可以调整,不是必须调整。

如果哪家公司当出头鸟,调整长期险费率,必然成为众矢之的。

重疾险向来是保险公司的兵家必争之地,如果硬要独树一帜,只可能被拍死在沙滩上…

03

除了费率调整,《意见稿》还是有惠民部分的。

不得将基因检测资料作为核保资料。

基因检测概念,这两年不是一般火。

有些保险公司为了吸引消费者,还会附带赠送这项服务。

不过厂长倒是觉得,这玩意就是个噱头。

通过检测某一个或多个基因来预测患某种癌症概率有多高,不太靠谱。

换句话说,如果你真的检测出来患癌概率低,你就敢不买重疾险了?

现在又是个信息化、数据化的共享时代,每个人都在裸奔。

去药店拿药记录都可以作为保险公司的拒保理由,如果不幸检测出患癌概率高,被拒保怎么办?

《意见稿》里明确规定了不得将基因检测资料作为核保或加费条件,也就是说,以后哪怕基因检测再先进,你的既往记录也不会成为你投保的绊脚石。

举双爪支持此条规定!

还有一些无关痛痒的优化,比如:犹豫期延长至15天 ,鼓励重疾绿色就医通道等健康管理服务等等。

无非是给行业提供一个标准,没啥大用。

提一嘴,这块已经很多家在搞了,前阵子上线一周的尊享e生plus旗舰版、微信面向百分之一的用户推出的微医保,都增加了就医绿色通道。

一句话总结主旨:心放在肚子里!费改不会影响到你头上!

PS:不同意的业务员欢迎来撕…

来源:厂长投资笔记(licaigc)