更多精内容,点击题目下方财富管理圈关注我们

今日微信号力荐 (长红色字复制)

今日微信号力荐 (长红色字复制)

每日股市

meiristock

徽商银行近一个月违规频频,暴露管理漏洞。

据银监会网站行政处罚一栏显示,徽商银行近一个月内五收银监局罚单,涉及安徽宿州、滁州、淮北、池州等地。

各地分、支行分别因信贷资金回流借款人账户、严重违反审慎经营规则、贷款资金被改变用途、贷款资金转存定期存单用于票据业务质押、贴现资金回流至出票人等违法行为遭处罚。

宿州埇桥支行信贷资金回流借款人账户违法

据银监会网站6月1日消息,徽商银行宿州埇桥支行存在信贷资金回流借款人账户违法行为,银监会宿州监管分局对当事人给予罚款人民币20万元的行政处罚。

行政处罚依据为第三十九条第(六)项及《中华人民共和国银行业监督管理法》第四十六条第(五)项。

滁州分行严重违反审慎经营规则

据银监会网站6月1日消息,徽商银行滁州分行存在贷后检查不到位,贷款资金回流,严重违反审慎经营规则等违法行为,银监会滁州监管分局对其罚款20万元。

行政处罚依据为《流动资金贷款管理暂行办法》(中国银监会令2010年第1号)第九条、第二十四条、第三十九条和《中华人民共和国银行业监督管理法》第四十六条。

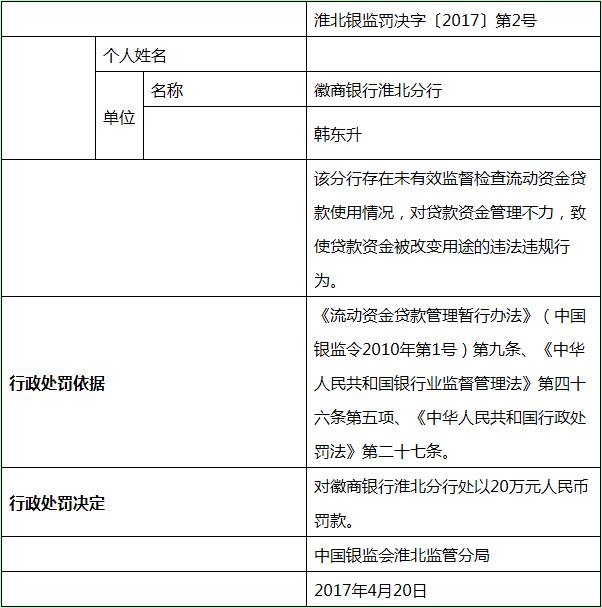

淮北分行违规使贷款资金被改变用途

据银监会网站6月15日消息,徽商银行淮北分行存在未有效监督检查流动资金贷款使用情况,对贷款资金管理不力,致使贷款资金被改变用途的违法违规行为,徽商银行淮北分行被罚款20万元。

行政处罚依据为《流动资金贷款管理暂行办法》(中国银监令2010年第1号)第九条、《中华人民共和国银行业监督管理法》第四十六条第五项、《中华人民共和国行政处罚法》第二十七条。

池州分行违规以贷款资金转存定期存单

据银监会网站消息,徽商银行池州分行贷款资金转存定期存单用于票据业务质押,徽商银行池州分行被罚款20万元。行政处罚依据为《中华人民共和国银行业监督管理法》第四十六条。

铜陵违规贴现资金回流至出票人

据银监会网站5月8日消息,徽商银行铜陵分行贴现资金回流至出票人,徽商银行铜陵分行被罚款20万元。

行政处罚依据为《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项及《中华人民共和国行政处罚法》第二十七条第一款。

铜陵监管分局

银行被处罚重灾区在哪里?

银监系统本年度1-4月份披露的470张罚单,数量之多,金额之巨,案由之广都达到了近几年的峰值!

其中,五大方向成为处罚重灾区:

1、信贷业务违规——罚单“重灾区”

2. 违规流转信贷资产——银监会重拳出击

3. 票据业务违规——屡罚不绝

4. 信贷资金违规参与房地产业务——再现“穿透式监管”

5. 违反审慎经营规则——兜底性处罚

1. 信贷业务违规——罚单“重灾区”

(1)违规发放贷款首当其冲

违规发放贷款的具体行为包括违规发放消费贷、违规发放借名贷款、违规发放委托贷款、违规向四证不齐的房地产企业发放贷款、发放无效抵押贷款、未执行实贷实付、未执行面签程序以及未执行贷款受托支付等多种情况。

(2)贷款资金流向成检查重点

除违规发放之外,贷款“三查”不严、信贷管理混乱也是一个处罚重点。而“三查不严”的问题又集中在贷后检查上,针对贷后检查流于形式、贷后管理不到位的处罚超过80单,占了所有信贷业务处罚的近三分之一。

通过检查贷款资金流向,监督贷款是否按照规定用途使用,是监管对贷后检查的监督和处罚重点。

(3)虚增存款、违规授信、五级分类违规成处罚常例

2. 违规流转信贷资产——银监会重拳出击

信贷资产流转对存量资产的盘活意义重大,近几年来各机构都热衷于通过各种方式对不良资产进行出表,新的模式层出不穷,“钻空子”、“打擦边球”甚至直接违规的行为渐露端倪。监管机构在鼓励的信贷资产流转的同时,也开始查处相关违规行为。

(1)批量转让个人不良贷款

(2)违规转让非不良贷款

(3)其他违规流转行为

除在银监会对恒丰银行和华夏银行开出的罚单中,提到了较为具体的几种违规流转信贷资产的模式:非真实转让信贷资产、利用委托清收、远期回购模式隐匿不良资产以及非洁净转让非标资产,这几种模式在业内也较为常见,而且有具体的条文直指以上违规模式。

3. 票据业务违规——屡罚不绝

如前文所述,票据业务的违规依然是监管机构关注重点,本年度目前为止已经开出73张罚单,并且90%都集中在“违规办理无真实贸易背景银行承兑汇票业务”这一案由,还有很少量“贴现资金回流至出票人”以及“逆程序办理票据转贴现业务”的罚单。

4. 信贷资金违规参与房地产业务——再现“穿透式监管”

在目前的经济大环境下,监管机构对信贷资金参与房地产业务的态度非常谨慎,各监管机关联合并各自下发了各类限制资金违规流入房地产领域的文件。

银监会在最近刚下发的“八道金牌”中,又一次要求各机构对信贷资金是否参与房地产炒作进行自查,并列举了违规炒作的各种表现形式。

比较特殊且有警示意义的是上海银监局“新鲜出炉”的一张罚单(沪银监罚决字〔2017〕16号),针对招商银行“以投资资产管理计划—发放信托贷款为通道,向××投资管理有限公司放款,部分资金用于支付土地出让金”的行为进行了处罚,而且开出了高达420万的处罚金额。

这是监管对拿地资金进行“穿透式处理”的典型体现。

5. 违反审慎经营规则——兜底性处罚

审慎经营,虽然《银行业监督管理法》第四十六条第五款将其定义为“规则”,但从其字面含义来看,更像是一种原则性的规定,比规则更为抽象。

对于监管机构来说,“审慎经营”实际是一个兜底性的处罚,在没有违反具体规则的情况下,何种程度会被认定为“不审慎”,很大程度上依赖于监管的自由裁量。

而在目前强监管的背景下,可能有更多的冒进行为会被纳入这个处罚事由。刚刚下发的5号文中提及的各类“市场乱象”,也许可以被视为监管目前给“违反审慎经营”添加的一个详细脚注。

金融机构应从多个方面做好风险管控

从“面”上来看,信贷业务、票据业务依然是监管的重点领域,在关注业务的同时,监管也没有放松对违规销售、违规收费、违规保管客户资料和未按规定进行信息上报、披露这些违规操作行为的查处;

而虚构贸易背景骗取承兑汇票,以及信贷资产流转、信贷资金参与房地产过程中的违规行为则是各地监管都密切关注的具体“点”。

而从具体的处罚力度来看,银监会以及上海、浙江、江苏等发达地区的监管机构都比较大。

从罚单的大量披露可见,监管者在加强力度的同时,也有意通过及时而全面的信息披露来营造更为透明的监管氛围。

对于金融机构来说,在研读各类监管文件的同时,时时关注监管的处罚情况,结合具体罚单把握监管在实操中对各类违法违规行为的认定及惩处,更有利于做到全方位的、精细化的风险管控,实现依法合规稳健经营。

来源:中国经济网、轻金融(Qjinrong)、网络

声明:代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请者注意判断。交流请加此微信号:investjia。

▪