更多精内容,点击题目下方财富管理圈关注我们

理财师圈

ilicaishi

“如果每个中国人给我1元钱,那么我就有13亿元了。”

——2013年,支付宝与天弘基金推出的余额宝服务将这句玩笑话变成了现实。

公开数据显示,余额宝目前是中国规模最大的货币基金,也是全球最大的货币市场基金:

截至2017年6月30日,余额宝净资产规模为1.43万亿元,这一数值超过了招商银行2016年年底的个人活期和定期存款总额,并直追2016年中国银行的个人活期存款平均余额1.63万亿元。

截至2016年底,余额宝积累了超过3.2亿用户。

如今,支付宝在移动支付领域最大的对手,拥有近10亿用户的微信,也打算推出一个与余额宝类似的服务。你会把零钱存在余额宝,还是微信呢?

微信推出新功能:零钱通!

从9月4日开始,部分微信用户收到了一条推送——《微信支付新功能——零钱通》。由于是新功能的限量体验,目前并不是每一位用户申请后就能参与体验。

从介绍来看,零钱通功能与余额宝非常类似:用户可以将零钱通里的钱直接用于消费,例如转账、发红包、扫码支付、还信用卡等。同时,当资金放在零钱通里不被使用时,可以自动赚取收益,近七日年化4.2%以上。

这场颠覆,马化腾早已开始布局。

早前,微信推出“微众卡”,可以直接取代实体银行卡。这张卡没有实体,只时刻躺在你的手机里。但它与传统银行卡一样安全可靠,同样具有转账、存款、消费、理财四大核心功能。

用了它,我们不必再为银行卡丢失、排队补办而劳心伤神;开户也无需去柜台排队,只要在在微众银行app上用微信登陆,再刷脸开户,2分钟完成办卡。

日前,微信还推出“余额+”的服务,用户可以将自己的零钱存入指定的货币基金。

1、9月5日的数据显示,该基金近7日年化为4.46%,高于同期余额宝(4.05%)。

比如,你50000元存入(按4.46%算),每天收益约6.1元。而普通银行卡,每天只有0.41元,一年少了2076元的利息。微信零钱,更是0利息。

2、发红包、转账付款时,均可直接用微众银行“余额+”里正在理财的钱,无需再频繁更换付款方式,也无需再将微信的零钱转入转出,只需绑定微众卡,消费理财两不误!

也就是说,马化腾通过自己的银行,在微信里实现了马云“余额宝”最重要的功能:消费、理财同步进行,边赚边花。

当然,万事无完美,“余额+”也是。

使用“余额+”里面的零钱,你得提前输入一定额度,才能将钱“取”出来,并在5分钟内到账,不能像余额宝那样,实现随存随取。

互金大战一触即发?

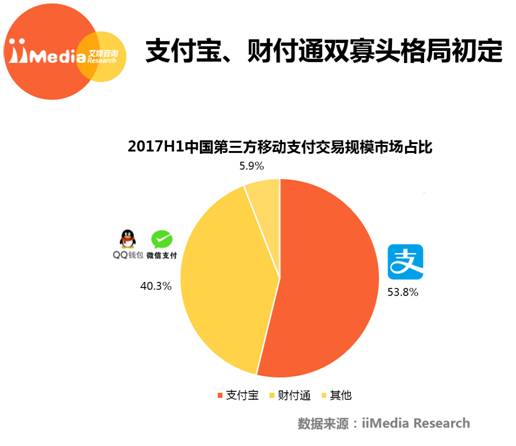

1、支付宝在移动支付领域最大的对手是微信支付。

艾媒咨询日前发布的《2017上半年中国移动支付市场研究报告》显示:

2017年上半年,支付宝与财付通两大巨头交易规模市场份额共占94.1%,市场集中度高,预计2017年累计用户规模有望达到5.6亿户。

2017年上半年,65.4%的移动支付用户偏好使用支付宝进行线下支付,32.3%的用户偏好微信支付。

零钱通的发展潜力有多大?

简单来看,如果零钱通真正打通了消费支付,那么按照目前支付宝和腾讯旗下支付的市场份额来看,占53.8%的市场份额的支付宝对应余额宝能做到1.5万亿,那么腾讯旗下理财通对应货币基金有望做到1万亿左右的市场。

2、想争夺余额宝市场的,还有京东。

8月18日,兴业银行与京东金融联合宣布,将推出国内首张具备“互联网基因”的借记卡——兴业银行京东金融小金卡。

如果说马化腾将用“微信银行卡”,造福所有习惯手机支付的人,那刘强东就是用“京东小金卡”,造福了习惯刷卡的老百姓。

因为京东小金卡,没有门槛、没有地域限制,存款超1000元的部分,自动转入京东小金库,享受超4%的“活期”年化收益。余额多了就自动理财,刷卡余额不足时从理财自动转出,让每一分钱都在产生价值。

刘强东把京东的“余额宝”,搬进了银行卡,让没能跟上时代的老百姓、农民也能享受新金融的普惠。

虽然零钱通、小金卡从逻辑上来看都在效仿余额宝,将理财资金直接用于支付,但不可否认的是,这样的产品创新,确实能够增加用户黏性,可以将用户的资金锁在自己的体系内。

银行竞速,全面开始互联网金融大战日趋白热化,传统银行或许真的要颤抖了。

刘强东推出京东小金卡,意味着,金融科技创新力量,已进入帮助传统银行具体业务转型升级的实质阶段;

马化腾推出零钱通、微众卡、“余额+”,让9亿微信用户找到了新的存款、理财、支付方式;

还有马云那规模超越招商银行、直逼中国银行的余额宝……

这意味着,互联网银行正式步入快车道,同时告诉了所有银行未来发展的标配:理财+消费+支付,三位一体。

一场浩荡的银行竞速全面开始了。

不积极拥抱转型升级和创新的银行将大难临头。今天是刘强东与兴业银行,明天可能就是马云与建行。今天改变的是银行卡,明天改变的可能就是整个银行业。

而那些还选择看不见、看不懂甚至看不起的银行,等待你们的只有来不及!到那时,就不是什么“银行不改变,我们就改变银行”,而是“不是银行不行了,是你的银行不行了”。

对于我们普通人,这场竞速也关乎着我们的切身利益,我们只有拥抱创新,才能早早享受沿途中带来的一切福利。

不要等别人都为金融创新喝彩干杯了,你却还苦苦守着那张已经变色的实体银行卡,和那越存越亏的银行活期!

来源:综合自21财闻汇、每日经济新闻(nbdnews)、鸣金网(mingjin-wang)

声明:代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请者注意判断。交流请加此微信号:investjia。