最近有个小伙伴问我:对于同一个基金的A类和C类份额,到底应该买哪一个呢?我一拍大腿想都没想就觉得这个问题好简单,不就是个费率问题么,只要会加减乘除,小学生都能得出答案,然而当我落笔开始码字的时候,突然觉得这事似乎没那么简单,所以赶紧又拍了一下另一条大腿,发现果然不简单,都够得上写篇文章了。话说对于基金的A类份额和C类份额,Baidu也好Google也罢,解释的文章大把,无非就是我拍第一次大腿时候的想法:两者的运作完全一样,基金经理一样,基金仓位一样,唯一的区别就是费用收取上的不同。A类份额一般有申购费和赎回费;C类份额一般没有申购费,持有一段时间时候连赎回费都没有,但是会额外计提一个叫做销售服务费的费用。一般的建议是短期投资选C类份额,长期投资选A类份额。

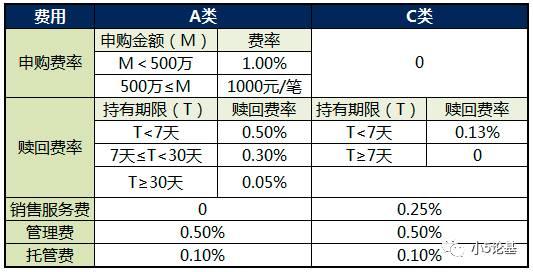

基本上讲到这里,此类文章也就纷纷鸣金收兵了,要不怎么说天下文章不是一般黑就是一大抄呢,如此厚颜无耻的答案能叫答案么,你们看了这段话知道具体什么时候该买哪个份额的基金么,反正我是没看出来。下面开始拍另一条大腿之后的回答。首先,我们当然要把所有的费用按照A类份额和C类份额全部列出来。方便起见我以天弘创业板指数基金为例来说明,和别的创业板指数基金不同的是,它同时拥有A类份额001592和C类份额001593,费用情况是这样滴:

对照表格正好提前学习一点基金的基础知识系列之五——基金的费用。申购费和赎回费大家一般比较熟悉,前者是买基金时候的费用,后者是卖基金时候的费用。这俩概念很简单但是实际操作上可能很少有人会去关注它们的具体计费细则。这也没办法,谁叫人都是生而懒惰的呢。但是不管怎么说,C类份额申购费率为0,持有满7个自然日之后赎回费率也是0;这比之A类份额的申购费率1.00%,按持有期限不同都会收取的赎回费,确实是赢在了起跑线上。管理费和托管费没啥好说的,费率是硬邦邦旱涝保收的0.50%和0.10%,但是一般基民对这两个费用都是无感的,因为这俩费用既看不见也摸不着,早在计算每日基金净值的时候就被偷偷的计提掉了。

额外再附赠一个基金会计知识:不管是基金公司收取的管理费还是托管银行收取的托管费,计提规则都是按照每日基金资产净值(人称NAV)乘以相应费率再除以365(碰上闰年除以366,你要不要这么计较啊)。销售服务费是给销售机构的,A类份额不收取,因为已经在申购费里面就体现了;但是C类份额因为没有申购费,销售机构总不能喝西北风吧,所以就搞了这么一个销售服务费,专供C类份额,计提方式同上面的管理费和托管费。

这里涉及到的基金费用知识普及的差不多了,下面开始第二步:按日计算A类份额和C类份额每日的费率情况并年化之。请注意,我这里计算的时候处理了一下申购费率:1. 我默认你们都没有500万,所以取了低于500万的那个费率1.00%,有500万的请自动忽略并随意打赏我1%啥的;

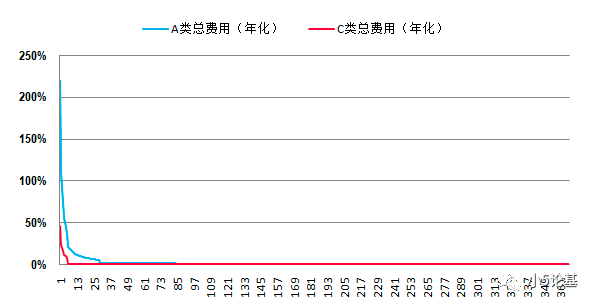

2. 鉴于目前市面上是个App申购费率都打一折,所以计算的时候申购费率按照1%的一折也就是0.1%来计算。真是不算不知道,一算真的吓一跳。那我先放图,你们先跳:

A类份额持有一天就卖掉的年化费率竟然高达219.60%,过了一周仍然还高达21.457%,哪怕过了一个月,依然还有2.366%,持有137天之后卖掉,年化费率才勉强降到1%。C类的情况要好些,虽然一开始也高达46.475%,但是一周之后其年化费率就一直固定维持在0.85%直到永远。看起来似乎C类要轻松胜出了?

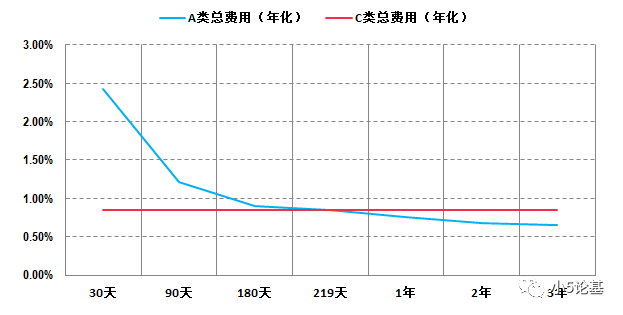

当然不是,要是这么简单我这个文章还有啥写的意义。A类份额有个特点被隐藏了,那就是其持有时间越长,费率会越低,接着上面的话往后数日子的话,持有满一年之后A类的年化费率是0.75%,持有两年之后是0.675%,持有3年是0.65%。是不是比较好玩了,因为后面的几个费率已经比同期的C类份额的固定年化费率0.85%要低了。我再画个图给你们看看,剔除过多的时间点之后是这样的:

这个图看起来清楚多了吧,而且一不小心把答案都泄露了:没错,正是在买入并持有到第219天卖出的时候,A类份额的年化费率和C类份额的年化费率是一样的。此处应该有结论:对于天弘创业板指数基金来说,如果买入并持有少于219天卖出的,请买C类份额001593;如果买入并持有大于219天卖出的,请买A类份额001592。大功告成!!!

意犹未尽之下补充一个感想。不知道大家有没有发现,市面上大部分的主动基金的费率设置都和上面讲到的A类份额差不多,区别只是申购费率更高一般是1.50%(一折就是0.15%),赎回费率按照不同的持有时间段也更高一些,管理费和托管费也更高,一般是1.50%和0.25%每年,由此可以得到两个Points:Point1:对于A类指数基金和一般的主动型基金,持有时间越长相应的持有期费率越低。本身这个费率机制的设置就是希望投资者能够长期持有基金。Point2:指数基金的费率明显低于一般主动型基金,所以在主动型基金很难跑赢指数的歪果仁市场,低费率的指数基金就更加流行,我觉得这个应该也会是国内基金市场的大趋势,很多时候想破脑袋挖空心思去寻找创造超额收益的方法,回过头来却发现最有效的方法可能就是降低基金的成本,换句话说,降低成本也是可以提高收益的。

回答两个可能出现的问题。问题一:上面的219天对于所有同时有A类和C类份额的基金都满足么?当然不是。上面的只是拿天弘创业板指数做个例子,不同的基金对于A类和C类的费率设置情况并不一样,所以计算方法一样,但是结果的具体天数会略有差异。这里我举天弘创业板的例子是因为C类份额的创业板指数目前只此一家。问题二:这个例子对于定投和一次性投都一样满足么?答案基本是肯定的。一次性投没啥好讲的,本来上面的例子就是按照一次性买入和卖出来计算费用成本的。定投稍稍有点不一样:如果是月定投,每个月买入一次,那么对于卖出的时点来讲,之前的每一笔月买入到这个时点都是不一样的,很明显最后半年+投的时间间隔都会小于219天,所以定投的费用计算会略微复杂一些。

当然这里有一个解决办法是定投的卖也是可以分批次逐渐逐渐赎回而不是一次性全部赎回的,因为赎回是按照先进先出(FIFO)原则的,所以可以保证先买的份额会被先赎回。

如果再加上月定投的动辄3-5年的投资期限,毫无疑问,我们应该选择A类指数而不是C类指数。如果是做非常规的日定投的,整个投资期限可能也就3-5个月,这种时候毫无疑问应该选择C类基金,这就是为什么我前两年一直拿C类的宝盈睿丰创新混合C(000796)做日定投标的的最主要原因,当然现在彭敢离职了,这个基金也就失去了投资的价值。

脑子转得快的小伙伴可能已经猜到我为什么要提天弘创业板C(001593)了,因为今年创业板跌得多默默进入过相对估值的低估区(估值概率分位小于10%),所以开始日定投自然又是一本万利,而C类的001593无疑是最好的标的,没有之一。讲完收工!

作者:小5论基,基金的事儿我全知道,专业、独立、客观、好玩、有料,一枚专业又好玩的基金研究自媒体。

微信公众号:小5论基(Little5_Fund)