作者:杨睿,独立经济学者

特朗普在竞选中承诺降低美国企业税率至发达国家最低并鼓励企业将海外利润回流美国;在另两大竞选承诺碰壁后(医保改革和移民改革)特朗普政府明显加快了税改的步伐。

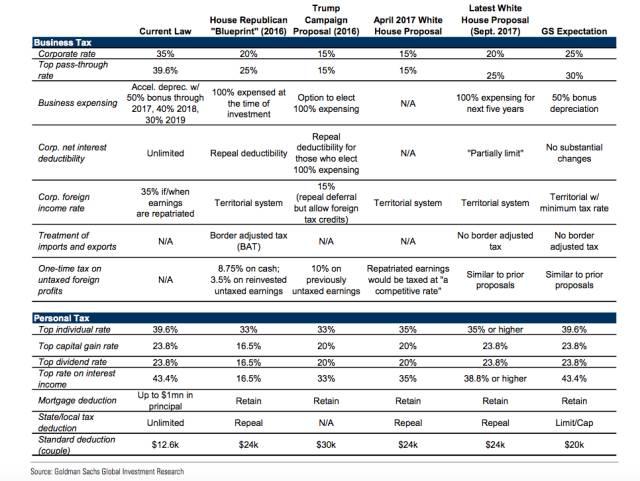

九月二十七日特朗普政府正式推出其税改框架计划。其核心包括将降低企业税率和过境税以及简化个人税率。高盛将这份计划与最近几份相比较(下图),可以看出和竞选时以及2017年四月的框架相比,这份计划温和很多。即使如此,预计这也是自1981年里根税改以来最大的税改计划。按照高盛和布鲁金斯的预计,这份税改计划未来十年将减少政府2.5万亿美元的税收收入,这个数字超过九月底参议院预算委员会通过的18年财政计划中1.5万亿美元赤字预算,这意味着该框架计划在国会讨论中会有所妥协。在本文成文时,众议院筹款委员会正在讨论细化该框架并计划于11月2日公布细则。

根据已公布的信息,主要的改革包括:

1、其核心包括将企业税率从35%降低至20%。过境税(pass through income tax)从39.6%降至25%。全球最低税率降至10%并使用基于收入地点的计算方式。

2、简化个人税率至15,25和35%三档。双倍标准抵扣。对最高收入者保留39.5%的税率。取消州税和地方税抵扣。取消多项抵扣。

3、保留房贷利息抵税。保留慈善捐款抵扣。将遗产税起点调整至五千万。取消替代性最低税(Alternative Minimum Tax)。

图1:特朗普税改计划对比表

数据来源:高盛

特朗普税改如何顺利通过

9月27日公布的框架计划被普遍认为比较激进,这可能导致该计划无法顺利在两会通过。因此,大部分市场机构预测税改即使通过,可以确定也是经过大幅调整的版本。

根据市场分析,目前看税改主要有两种实现的途径:

Budget Reconciliation。将税改的内容包含于2018年预算草案。可以避免被民主党无休止的杯葛。按照9月29日参议院公布的计划,参众两院相关机构需要在11月13日之前通过一份有共识的预算草案。作为第一步,10月5日众议院以219票对206票通过了众议院版本的预算草案并递交给参议院。参议院会通过自己的版本并退还给众议院。众议院可以选择通过参议院版或者与参议院协商一个新版本。

Tax Bill。用立法的方式彻底改变税码(Tax Code)。按照计划,众议院会在11月底12月初通过其版本。参议院更可能在2018年讨论自己的版本。即使参议院可以在12月完成,调和参众两院的任务也很难在今年完成。

两党现在对法案前景出言谨慎。与医改不同,民主党对税改并非铁板一块。特朗普九月底和民主党的合作既创造了在税改上想象空间,又刺激共和党议员的紧迫感。另一方面共和党也并不齐心,中间派共和党议员会发对提高预算赤字。参议院共和党议员Corker已明确反对并与特朗普打起口水战。另一位老牌共和党参议院McCain也反对非两党支持的税改法案。在参议院中共和党仅有52个席位,如果有更多议员反对将会法案的通过非常困难。同时如果法案拖得越接近明年底中期选举,就越可能变成小规模的减税而并非大范围的税改。

9月27日公布的更多是框架和方向,具体细节需要在两院讨论中细化。这其中有很多要点会被集中讨论:

· 取消州税和地方税抵扣会产生很大阻力。一种更可行的方案是变成一定比例的抵扣。

· 激进地降低企业税率会使税改成本显著提高。据估算企业税率至20%的成本约1.8万亿美元(10年),25%的过境税约造成0.7万亿美元成本。考虑到同时的个人税率调整,企业税率调整的幅度应显著低于现有框架的建议。另一种可能是渐进式降低税率。2001年的减税计划即采用这种方式。在10月30日这一方式被再次提及。

按照计划,众议院会在11月5日公布其税改细则。参议院随后交由参议院财政委员会起草参议院版本,并最早可以在一周后公布。两院计划在感恩节(11月23日)前分别通过其各自版本。在此基础上两院会讨论完成一个可同时通过两会的版本。

税改可能提升联储利率50BP

税改将对经济带来较大的提振作用,但具体影响到底有多大?由于税改方案在国会辩论时会考虑因税改刺激额外经济增长而带来的附加收入,即所谓动态记分(dynamic scoring),因此现在的估计比较粗略。

根据已有信息,利用美联储的大规模宏观经济模型来估计税改对美国经济的中长期影响。结论如下:

· 提升2018-2019年GDP约0.1-0.2%,之后若干年提升会更小。

· 根据模型降低企业税率对投资和消费提升明显,降低个人税率对消费影响有限。

· 企业税率调整对乘数效应的正面影响显著优于个人税率的影响。模型预测五年后的乘数效应约0.9,说明中长期来看税改对经济的影响偏负面。

到2021年,税改对货币政策的中长期影响包括:

· 税改会降低失业率0.21%, 提升GDP 0.45-0.75%。税改会对供给端产生直接影响。

· 税改对通货膨胀有正面影响,但直接影响较小。更多体现在较低的失业率的传导效应。作为对低失业率和高通胀率的反应,美联储基金利率会提高0.25-0.5%。

· 税改会对近期美国经济有一个温和的刺激。考虑到近期美国经济已经在向过热发展, 美联储很可能会加快升息的步伐。即使如现在美联储前瞻所预测的一年四次升息,也与债券市场现在的定价有较大不同。

· 前文分析的结论很大程度上取决于最终通过的减税规模,税改的规模还在讨论中。国会预算办公室通常会讲税改可能促进的经济增长折扣税改成本。,基于此实际税改成本会小于预算草案的1.5 万亿美元而在1.2到1.4万亿美元之间(GDP的0.4%-0.6%)。

市场对税改的预测与反应

如我们已讨论的税改对经济的温和刺激会使美联储更激进地升息,对债券市场形成利空。另一方面,无法完成任何税改会(高盛认为有30%可能性)会剧烈影响美债收益率。具体到不同行业因为收入结构不同,税改的影响也不尽相同。

利率产品:利率曲线前段和中段,通货膨胀Breakeven前段会有所提升。 这是因为税改对增长,通货膨胀率的正面影响,以及因此导致美联储更快的加息周期。如前文所述,税改对经济的长期影响比较有限,因此对于利率曲线远段的影响较小。

外汇:短期来说,因税改而减小美国出口逆差会对美元提供一些支持,但并不会改变最近美元走弱的趋势。中期来看因为税改导致资本回报率的提高会令美元走强。

股票:税改对不同行业的影响不尽相同。对中小型企业的利好多过国际型大企业。与前文对宏观经济整体中长期影响的结论相呼应,税改对股票的整体影响有限。

(本文获作者原创授权转载,如需转载请和作者联系,华创证券FICC)