王剑

此次大资管监管的指导意见,已经明确要打破刚兑,让资管业务回归成为真正意义的资管。我们前面的《刚兑之痒:大资管分析之一》中已经阐明,存在刚兑时,资产管理关系就变成了债权债务关系,资管业务就沦为了影子银行,完全脱离了资管本质。因此,打破刚兑,箭已在弦。

现在该聊聊破兑之路了,包括两个问题:如何打破,以及打破后会如何?

一、如何打破刚兑?

首先,还是从监管制定的刚兑定义出发。

经人民银行或者金融监督管理部门认定,存在以下行为的视为刚性兑付:

(一)资产管理产品的发行人或者管理人违反公允价值确定净值原则对产品进行保本保收益。

(二)采取滚动发行等方式使得资产管理产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益。

(三)资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他金融机构代为偿付。

(四)人民银行和金融监督管理部门共同认定的其他情形。

在直观印象中,我们对刚兑的理解,往往仅限于上述第三种情形,即为投资者代偿。但其实,真的发生底层资产违约导致无法兑付投资者,这种情况偶有发生,但并也不算常见。日常几乎天天在发生的刚兑,其实是上述第一、二种情形。所以,我们不妨把研究重点放到第一、二种情形上。

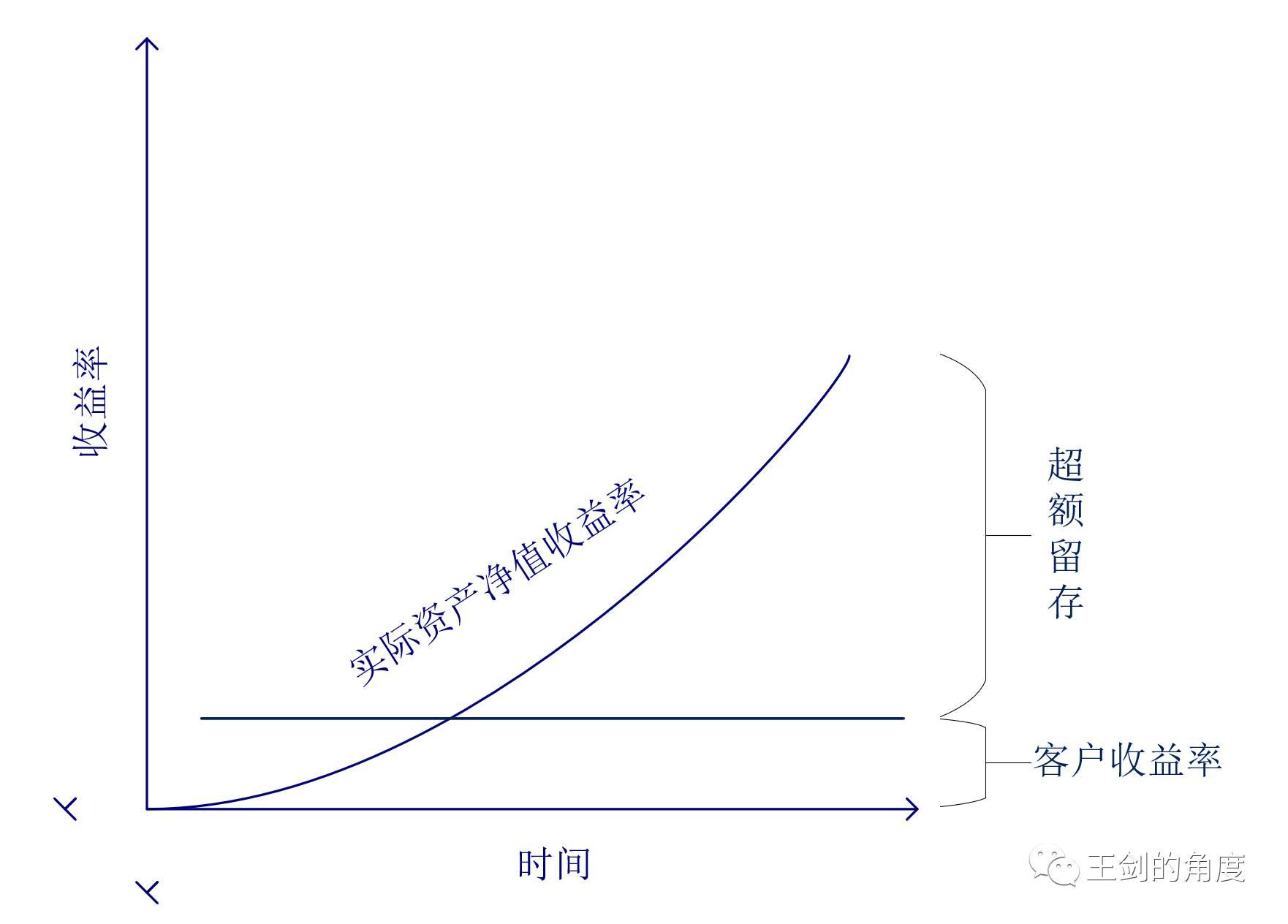

刚兑情形一:违反公允价值确定净值原则,给客户保本保收益(自己拿了超额留存,当然超额留存可能为负)。

刚兑情形二:采用滚动发行等方式(注意“等”字,意思是还有其他方式),在不同投资者转移利益。比如资产从投资者1的产品转让给投资者2的产品时,资产交易价格是否公允?有无操纵可能?

这两种情形,本质上都可以归结为,对产品价值计量不当,从而实现保本保收益。

那么,如何督促资管产品严格按照公允价值计量,并杜绝在不同投资者主观转移本金、收益、风险呢?方法也是老生常谈了,即转为净值型产品。让资管产品净值每日波动,按照持仓资产的公允价值计算产品净值,任何投资者申购、赎回均按当日净值。差不多就是现在公募证券基金的那些做法。

当然,这里还有些技术问题等待解决。比如,非标资产没有公允价值,只能采用估值方法。“公允价值确定净值原则”其实是允许没有公允价值的资产使用估值法的,但估值方法有被操纵的可能,所以得用其他手段保障估值的合理,这又会添加一些交易成本。

但不管如何,为了打破刚兑,让资管真正回归为资管,发展净值型产品是一条清晰的路径。

二、打破后会如何?

发展净值型产品,新的问题就来了:

这货能卖得出去吗?

连银行自己都心里没底。很多客户买理财,就是看中其稳定的预期收益率,在刚兑的情况下,你只要告诉我理财的投资期限和收益率即可。

但现在回归真正的资管,给出一种像公募基金那样的净值型产品,每天净值波动,那么有些客户可能就不买了。客户的资金去向,大致有三类:

(1)最为保守的客户,可能回归存款或大额存单(回银行表内);

(2)风险偏好较低的客户,可能转向货币基金等替代产品;

(3)风险偏好略高点的客户,可能会买净值型的理财产品。

当然,也不排除其中极少数客户,会去做些其他投资,炒炒股啥的。

只有第三类,是继续留在银行理财之中的,有可能实现平稳过渡。而前两类,都会导致理财规模收缩。当然,我们目前还不知道这三类分别有多少金额。

我们分别察看这三类所带来的影响:

1

回存款或大额存单

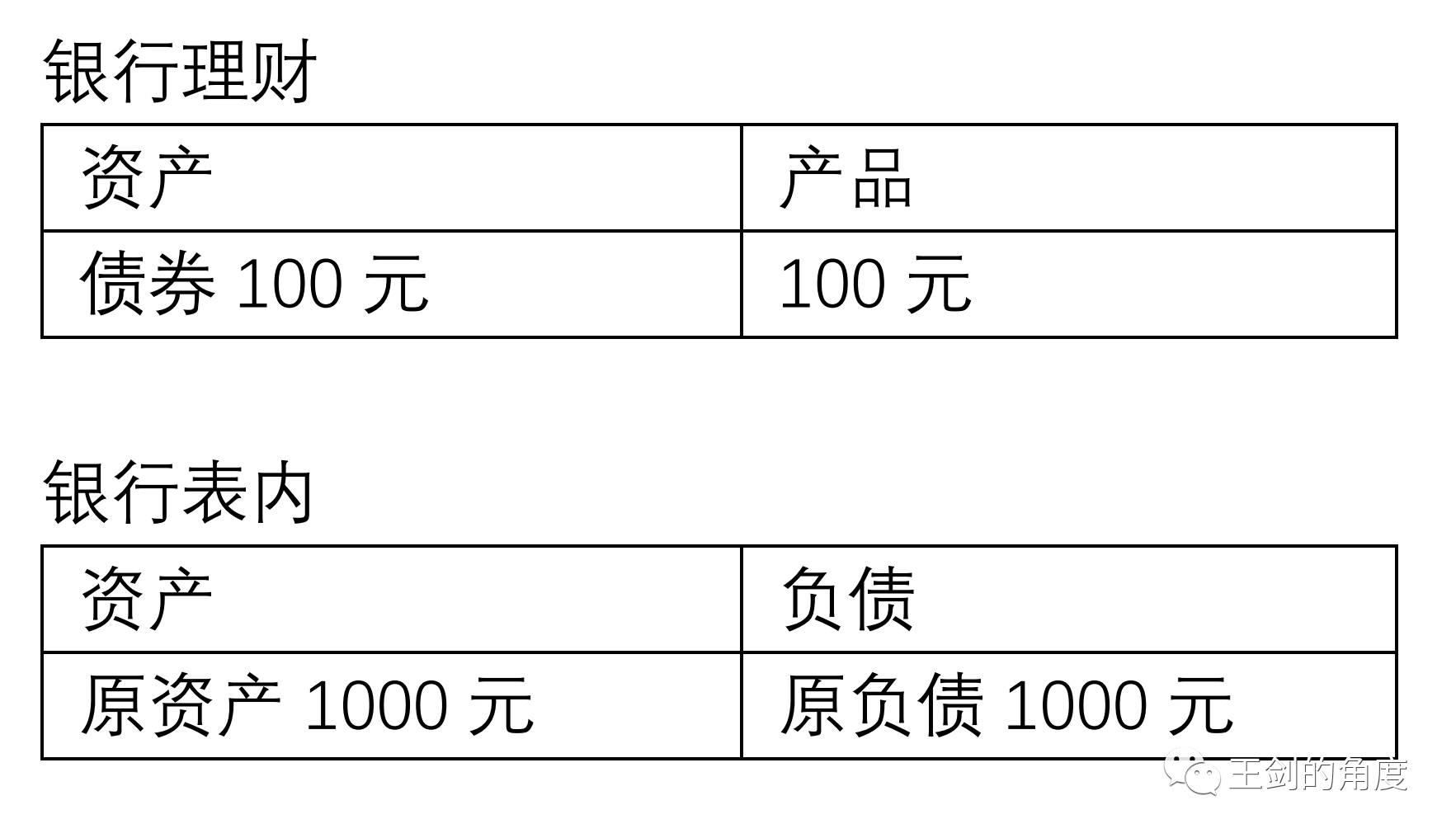

原先,客户持有理财100元,理财资产端假设是债券100元。同时,银行表内资产负债假设各有1000元。

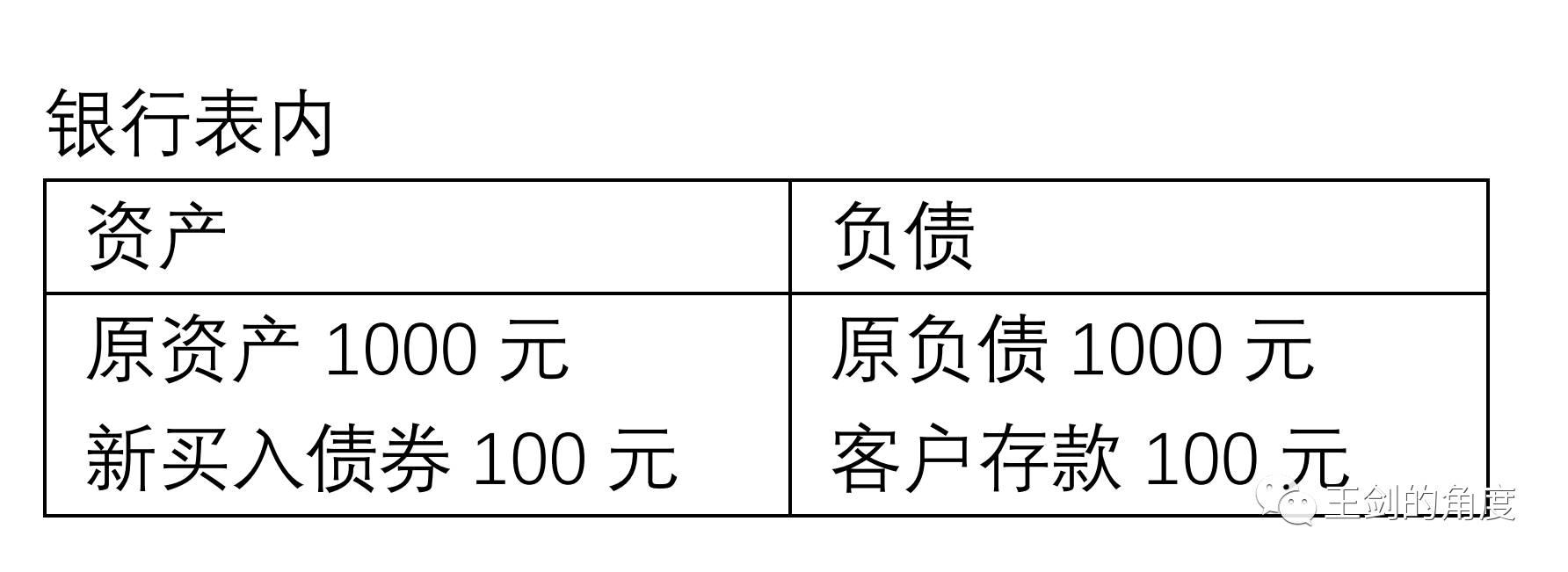

理财收缩后,银行得处置理财产品原来持有的100元债券。可以在市场上直接卖出,如果卖不掉,可能的做法是自己接回表内。这时,银行表内买走这100元债券,并因此派生了100元存款,由理财产品持有这存款。理财产品再将这存款还给客户,于是形成了客户的存款(客户可能去买了大额存单)。最后的银行资产负债表变为(理财已消失):

这就是所谓的理财资金回表。但这受制于很多监管因素:MPA下是否有足够的广义信贷额度,资本充足率够不够,以及法定存款准备金够不够。因此,回表是个压力很大的事情。非得回表的话,银行就得缩减其他资产投放计划,因此挤占了有限的融资资源。

2

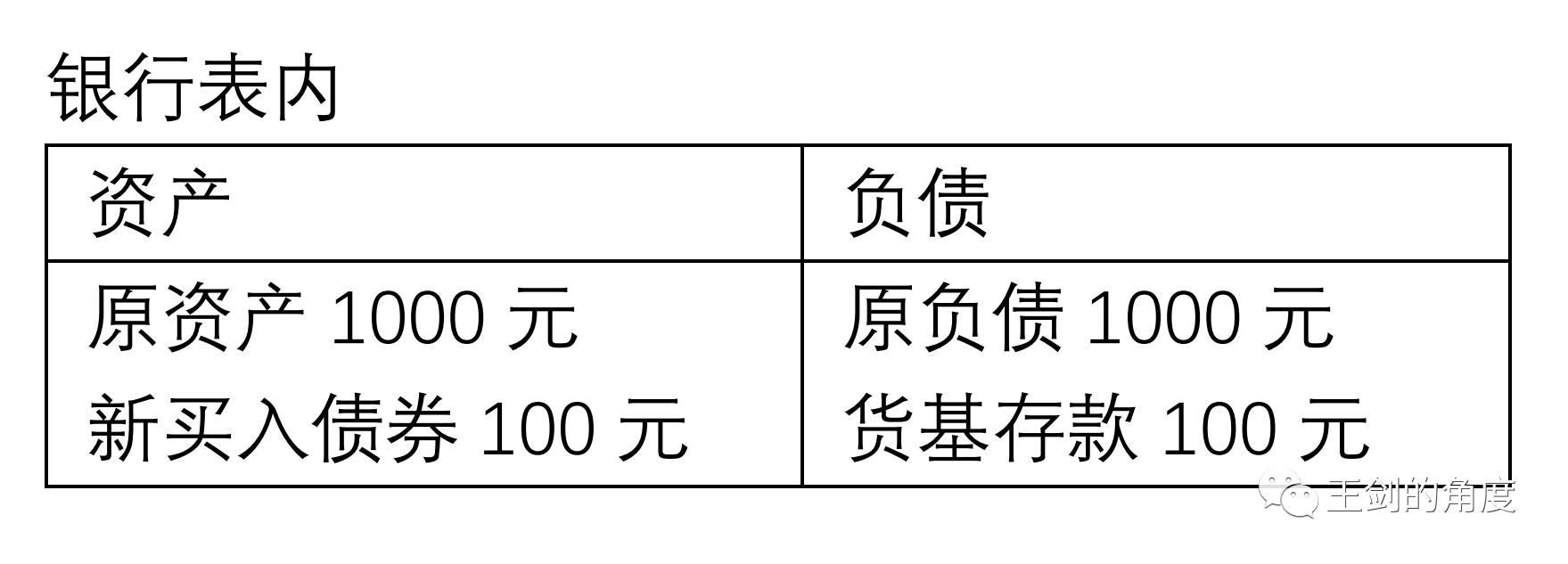

客户改买货币基金等替代产品

接上例,回表之后,客户不满足于存款,如果去买了货币基金(或其他机构的类似资管产品)100元。一开始,则是客户存款变成货币基金在银行的存款:

当然,上表是对全部银行业而言。而对单个银行而言,货币基金则未必存在你家,有可能存到别人家去了,这意味着你存款流失100元。这可能意味着原来买理财的客户也流失了。

再接着,货币基金会去投放资金,有时是存放银行协议存款,那么还是体现为存款(但利率可能更高了),有时是去买货币工具,比如短期债券。运气好的话,刚好能买到前面理财产品处置出来的债券,那么就平稳过渡了。但这种好运气不一定会有,货币基金的投资更为保守,都是短期债券为主,因此,理财的资产很难实现平稳过渡,还是得处置。

3

客户改买新的净值型理财

这种情况下,资金还是留在理财,看起来影响要小些。

但银行心里很清楚,这帮买理财的客户是较为保守的,非常厌恶不确定性。因此,哪怕是净值型产品,最好也做成风险极低的。因此,其投向可能以高等级债券、货币市场工具为主,并且最好以流动性好的短期品种为主,以减少净值波动。换言之,新的净值型理财产品,越来越像货币基金。毫无疑问,其结果自然是收益率较以往下降,更难卖是肯定的,所以留下来继续买理财的客户,估计不会太多。

因此,虽然还是买理财,但理财的资产投向还是会有调整,原来的非标、信用债占比可能下降,仍然得处置资产。然后,会增持一些利率债或高等级信用债等。所以,理财的资产还是得处置调整,市场还是免不了一些波动。

三、结论

理财回表需调整资产,客户改买货币基金或新的净值型理财,也得调整资产。不管怎么着,原来理财产品持有的非标、信用债等免不了波动了。这或许就是银行在打破刚兑过程中最担心的事情。

但,破兑之路,开弓没有回头箭,势在必行。因此,监管后续的重点,是如果尽可能妥善安排,实现资产调整过程中市场大致平稳。

(本文由作者王剑授权原创发布,如需转载请和作者联系)

作者:王剑,国泰君安证券股份有限公司银行业分析师,2016年新财富银行业最佳分析师。