前几天,有一位老铁找我咨询,给孩子买重大疾病保险的问题。我并没有当场给到他答案,让他等我写这篇文章。

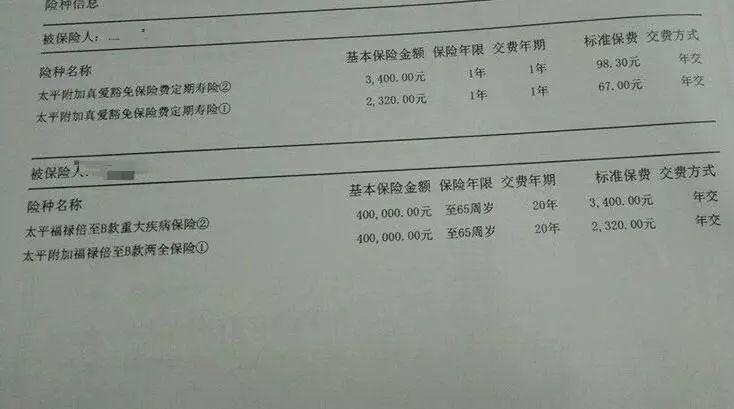

这位老铁给孩子买的这一份重大疾病保险,保额40万,保障到65岁,如果在65岁前,出现重大疾病,则进行理赔,合同终止。如果没有出现理赔,那么在孩子65岁的时候,同样退还保额。然后,他现在每年交费5800多元,要交20年。

乍一看,感觉很划算嘛,就当给孩子存钱,20年一共交费11.6万,然后等到孩子65岁的时候,还可以得到40万。关键是过程当中,还有40万的重疾保额。想想就觉得很美好!然而事实真的如此吗?

碰巧,前几天我给一位朋友推荐的,少儿定期重大疾病保险。刚刚好也是40万的保额,但是,是属于消费型的,交费20年保障20年。然后每年保费200块钱不到。(有图有真相)

那接下来,我们一起来算算账。这位给孩子买保障到65岁的朋友,每年相当于多交了5600元。(虽然孩子年龄不同,保费可能会有差距,我们不要在意这些细节,为了方便计算,假设都是零岁宝宝。)

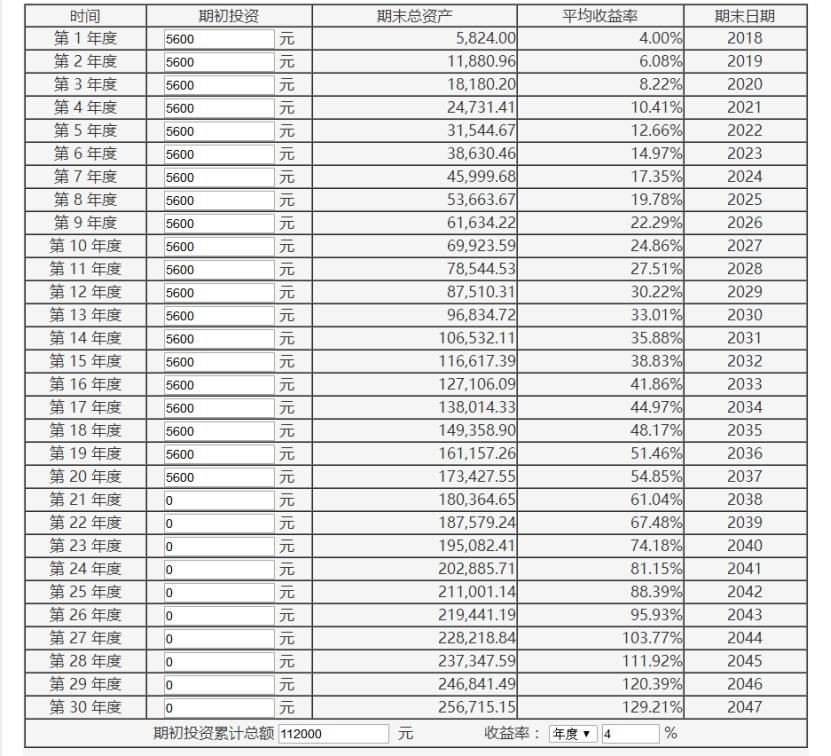

那我们把这笔多交的钱,拿来存在余额宝里面,假设每年4%的收益。我们暂且不说,做点定投啥的,因为做个20年的定投,就算定投沪深300指数基金,收益也肯定不止4%。那20年后有多少钱呢?请看以下表格:

每年存5600元,存20年,假设4%的年化收益率,20年后,有173000多元。并且20年后,如果是把这17万,继续存在余额宝里,同样算4%的年化收益,每年利息也有将近7000元。

那我们再来测算一下,孩子20岁的时候,买一个40万额度的重大疾病保险,要多少钱?请看以下截图,我们设置10年交费,每年只要4500多元。就可以保障到孩子70岁,(主要是这款产品,没有65岁的选项)我们还多送了5年的保障。

那相当于,从孩子20岁到30岁这十年当中,我们就从7000多的收益当中拿4500元去给孩子买保险。每年还有2500多的剩余利息,那我们17万的本金还在不断增多,十年下来,20万也就差不多了。

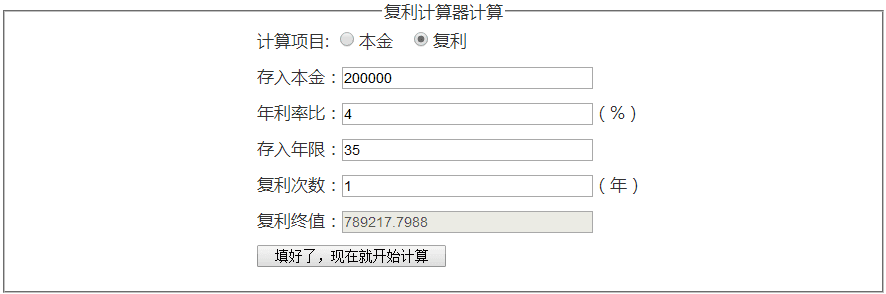

我再来算算这20万的本钱,如果我们还是继续存在余额宝里,到孩子65岁的时候有多少钱?这笔钱现在已经存了30年,还有35年的时间,我们输入200000的本金,同样4%的年化收益率,计算得出结果是:78万多!

回到最开始,保险公司在孩子65岁的时候,赔付的保额是多少来着?对了,是40万。那我们剩下的38万,哪里去了?

其实这位朋友给孩子买的还不是终身型的重疾保险,目前市面上,有一些热销的少儿终身型重疾,费率还要贵一些。所以,如果我们是给孩子购买终身型的重疾保险,可能最后亏损的远远不止这38万元哦!

作者:胡瑞,国家理财规划师,各大理财社区认证达人,理财自媒体【胡瑞微讲堂】创始人,专注于理财基础知识科普。作者微信公众号:rui901128

(本文由作者独家授权原创发表,如需转载请和作者联系)