时间飞逝,2017年的7月就这么结束了。整个七月,我们出了不少好文章,不过主要针对较小的平台,包括央金所、梦想盈行等等,其中也有一些少数中等以上的平台,比如说网利宝(点击查看《「萝卜章」之后的网利宝:借款企业质量依旧不高》)。今天,我们也将继续深扒网利宝。

其实无论是「萝卜章」,还是借款企业质量不高,归根结底都是风控不严的结果。风控不严并不是什么小问题,反而是一个系统性的问题,一旦爆发,也将产生系统性的危机。

这不,在网利宝赖以自豪的车贷业务,八阿哥也发现了风控不严的问题,具体的表现就是车辆估值过高。

二手车估值过高

首先来看网利宝的「好车盈YY00193期」:抵押物为长安牌SC6449D5汽车,车辆市场价值6.1万元,借款额为5.1万元。

(来自网利宝网站)

依照着这个有点奇怪的品牌名和网站上的车辆照片,我们可以基本确定,该车为长安欧诺,至于具体车型是什么,由于网利宝是个隐藏信息的老手,我们无法确定,但至少从汽车颜色就可以排除最贵的金欧诺,因为金欧诺车身是金色的,而图片显示抵押物的颜色并不是金色。

(来自百度图片搜索结果)

(经比对,该车型确实为长安欧诺)

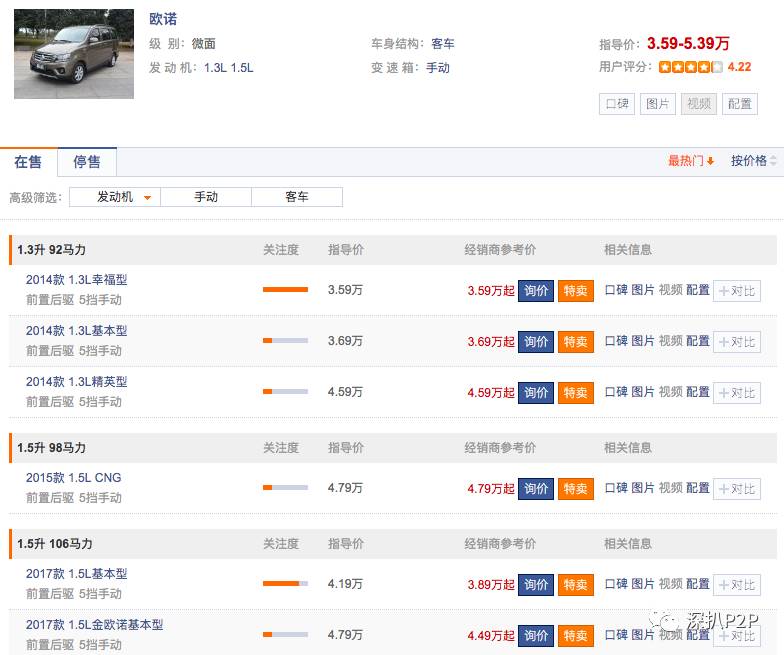

虽然我们无法确定具体车型,但这并没有什么关系,因为长安欧诺的官方指导价相差并不大,从3.59万到4.19万(不包括金欧诺)不等。

(指导价来自汽车之家)

而且这还是新车的价格,我们都知道汽车不像房产,到手之后就开始贬值。那么我们就来看看新车售价3,4万的长安欧诺如果成了二手,又能卖多少钱呢?

从网利宝提供的机动车行驶证可以看出来,该车出售于2016年的3月,到现在也就是一年四个月的时间。为了进行更好的比较,我在瓜子二手车平台也尽量寻找上牌时间接近的二手车。检索结果显示,由于车型不同,有一年车龄的长安欧诺价格在3-4万之间摆动。这么看来,长安欧诺的保值率不低。

(二手长安欧诺的行驶证)

(来自瓜子二手车)

这个时候我们有必要再来回顾一下网利宝给质押的长安欧诺的定价:「车辆市场价值6.1万元,抵押物价值可覆盖借款金额」。对此,我只能呵呵了。虽然借款人只是借了51000元,但他拿着这笔钱完全就能再买一辆新车了,何必纠结于这辆二手车呢。

长安欧诺的估值过高并不是个例,我们再来随机看一个借款项目:「好车盈YY00200期」,抵押是一辆北京牌的汽车,抵押物价值8.38万,借款金额为7.1万,年化利率为15%,高得吓人。

(来自网利宝)

该车的具体型号是北京牌BJ6441BJV1Z。经过反复地搜索和检查,我基本确定该车更为人知道的名称是「北汽幻速S3」。

(来自中国汽车网,车尾车标显示其为北汽幻速S3)

现在又到了比价的时候,汽车之家的数据显示,北汽幻速S3的指导价最低为5.38万,最高为6.98万。

(来自汽车之家)

至于说二手车,由于该车销售量并不是很大,瓜子上只有少数车源,价格为5.2万。

(来自瓜子二手车)

北汽幻速无论是新车,还是二手车,价格基本上都在6万左右,距离网利宝所认定的8.38万有着不小的差距。

其他项目大同小异,我就不一一举例了。但我们需要回顾一下过去,以证明网利宝在车贷方面的「放水」并不是一时的心血来潮。

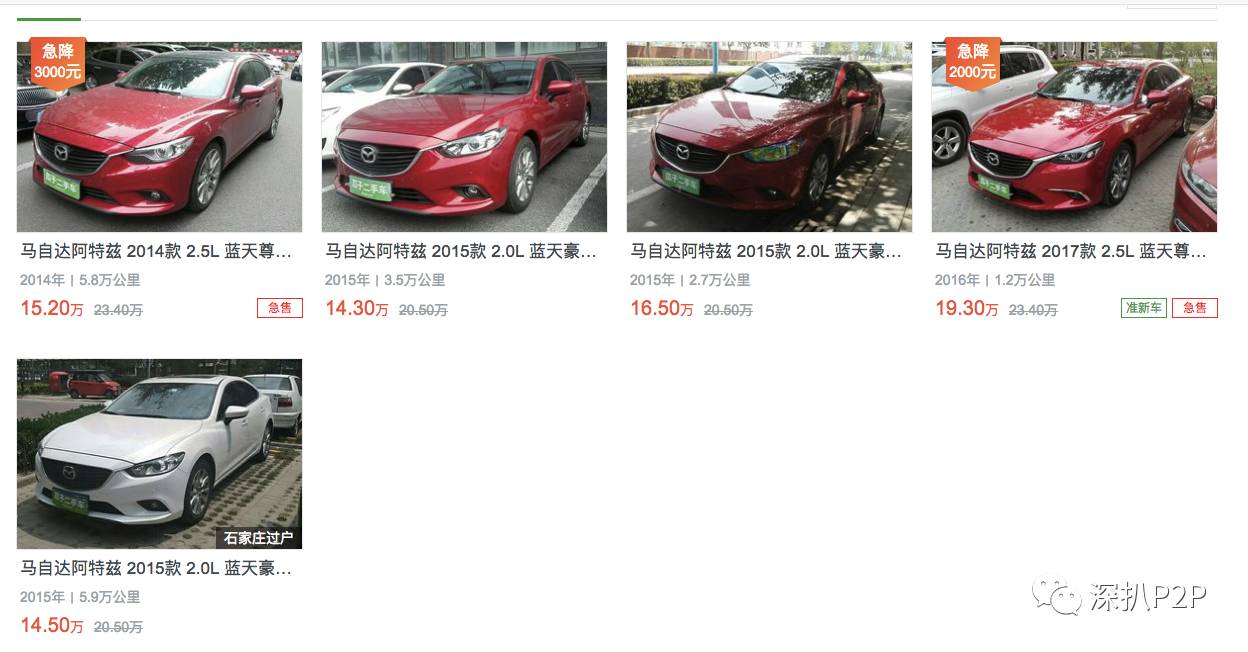

此前,网利宝就已经被媒体曝光过抵押车辆估值过高的问题。网利宝「好车盈CD11846期」的抵押车辆是一辆马自达阿特兹,评估价为36万,借款金额为35万。

汽车之家的数据则显示,马自达阿特兹的指导价为17.58万-23.48万,而4S点的价格则要更低一点,或多或少都有些优惠。

而马自达阿特兹二手车的价格则要更低一点,基本上在15万左右。

(来自瓜子二手车)

无论是新车,还是二手车,都无法达到网利宝对抵押的二手马自达阿特兹36万的估值。所以我们可以基本认定,网利宝的风控团队在处理抵押车辆时有高估的嫌疑。

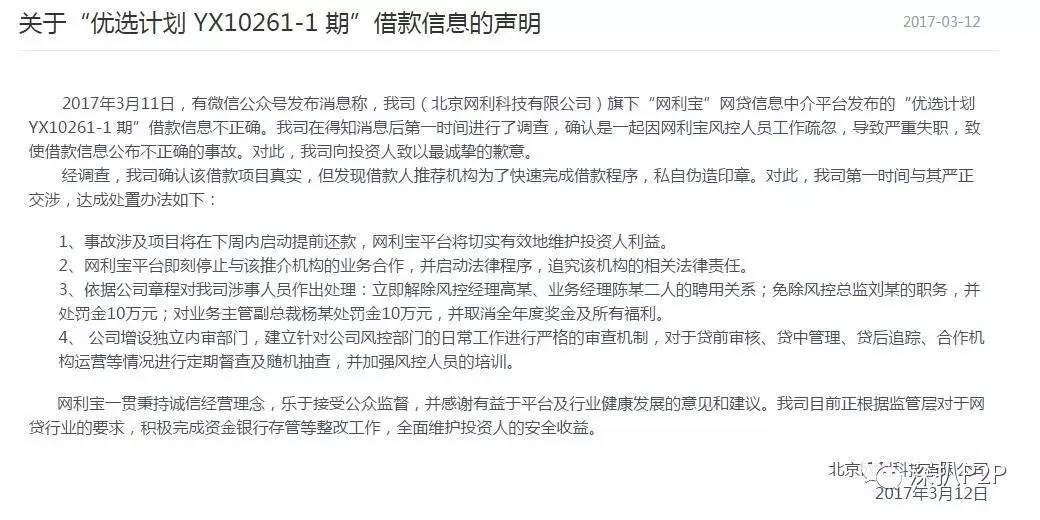

再往前就是今年初的「萝卜章事件」了。事后,网利宝发表了声明,对相应人员进行了处理,「立即解除风控经理高某、业务经理陈某二人的聘用关系;免除风控总监刘某的职务,并处罚金10万元;对业务主管副总裁杨某处罚金10万元,并取消年度奖金及所有福利。」

(网利宝对「萝卜章事件」的道歉声明)

俗话说「换人如换枪」,本以为经过一次「萝卜章事件」,网利宝的风控水平有得到显著提升。但很可惜的是,从接二连三的二手车被高估的事件来看,网利宝的风控水平并没有得到什么改善。

而且即使不考虑抵押车辆被高估的问题,我们只看网利宝自己的数据,也会发现很大的问题。就以上述的三辆汽车为例,长安欧诺估值6.1万,借款5.1万,折价比例为83.6%;北汽幻速8.38万,借款为7.1万,折价比例为84.7%;马自达阿特兹估值36万,借款35万,折价比例高达97.2%。

此前在分析其他以房贷或者车贷为主要业务的P2P平台时,八阿哥都百般强调,对抵押物定价必须留有充足的空间,也就是要有比较大的折价率,这样的话,一旦出现逾期,平台在处置抵押物的时候才能尽可能地减少损失。要知道,抵押物的出售并不是一蹴而就的,不仅需要时间,也需要人手,而这些可都是钱。

一般来说,房贷的折价率会相对高一点,一线城市的房产流通起来比较容易,所以折价率比较高,一般在60%-70%之间,少数会达到80%,至于说二三四线城市的房产也达不到那么高,一般在60%以下。

至于说二手车,由于其保值率远低于房产,因为汽车掉价的厉害,另外由于中国目前二手车市场并不完善和活跃,所以一般来说,二手车的折价率在50%左右,有些平台则会更低。

以上都是行业的普遍情况,但是无论如何,二手车的折价率都是比较低的,不会达到网利宝平台80%以上的折价率。

80%的折价率意味着在车辆抵押的这段时间内,二手车不能贬值20%以上;与此同时,二手车的流转也非常容易,人工、手续费之类的各项费用所占比例非常低。而这两个条件并不是那么容易达成的。

所以我对网利宝车贷业务的逾期情况并不是很乐观。

高估值的背后是什么?

八阿哥凡事喜欢刨根问底;事出反常必有妖,网利宝二手车估值和折价率双高的背后必定有原因。

我注意到网利宝近期的车贷项目中都标注了这么一句话:「此次项目为车辆以租代售」。

「以租代售」并不只是一个非常新颖的模式,早在2015年,阿里汽车就曾试验过二手车的以租代售。但由于各种原因,目前阿里企业该业务已经叫停,转而是新车的以租代售。

按照市场普遍的行为,以租代售一般是这样的流程:「先支付押金,每月再拿出一定的租金,一定时间后再支付尾款。」

以租代售与分期贷款存在较大的差别。分期付款需要第一次支付汽车售价30%—50%的资金,再在分期的年限里每月按揭。而以租代售则没有首付一说,客户只要拿出少量的押金就可将车开走。在消费者租赁期满后,有权决定是否买下该车,但贷款购车从一开始就等于已经买下这部车了。

理解了以租代售的含义之后,我们再结合网利宝的资产主要来自第三方合作机构这一特点之后我,我仿佛明白了很多。

我们可以这么假设:与网利宝合作的第三方车贷机构将车辆租给了消费者,然后按月收取租金,但是第三方机构又希望能将未来的租金提早变现,而且以租代售的模式也决定了车辆的所有权还是车贷机构手中,机构也就能够将其在网利宝进行抵押。

至于说为什么抵押车辆会被高估,按照我的理解,以租代售的模式有一定的利率,租金加保证金再加尾款的总金额要超过该车的本来价值,因此第三方车贷机构必须要高估二手车的价格,才能将未来的租金最大幅度地拿回来。

至于说第三方车贷机构与网利宝之间是什么关系,我们就不得而知了。而且我们对于类似车贷机构的基本信息无从了解,这也就是这种模式的最大风险所在。

这种模式同时还蕴藏了其他风险,大家可以在网上搜索到不少相关的新闻。

也就在这篇报道中,媒体如此解释该模式的风险:

但是,除了二手车本身的车况风险外,在履行租赁合同期间,由于汽车所有权与使用权分离,一旦遇上事故等复杂情况,责任认定、理赔都很麻烦。部分租车公司背景复杂,买家还要面临其他不可预期的问题。有的以租代售合同没有约定要过户,买家最终只是买断了汽车使用权,以上风险将长期存在。

承办此案的徐芬法官表示,像这样因汽车以租代售合同引发的纠纷并不在少数。一些消费者一言不合就拒付租金,甚至采取拆除车辆上的GPS定位系统的方式,使租赁公司丧失对车辆的控制权。

各位投资者在投资前网利宝之前还是要再谨慎一点。

关注深扒P2P,远离P2P投资风险。