引子

2016年是中国短视频内容行业波澜壮阔的一年,当时以Papi酱被投资为标志性事件,新的内容形式、新的组织形态、新的商业模式不断涌现,内容平台、创投资本、内容创业者、商业客户共同推动了潮流的共同形成。

我一直很关注秒拍从去年6月开始每月发布一次的原创视频榜单,会从中挑选前几名的内容去看看,比如二更,比如关爱八卦成长协会,比如王尼玛,就是一直排在前列的短视频内容生产者。

在最近秒拍刚刚发布的2月榜单中,除了持续发布垂直细分内容的榜单,比如美食和时尚之外,还特别首次公布了MCN机构的排行榜单,让我不禁感慨:是不是短视频MCN们的春天真的就要来了?

1、短视频为什么火?商业价值为什么高?

首先我们要明确的是,短视频产业的火爆,根本原因还是能吸引到更多用户的注意力:比如原本看电视的用户,比如原本玩网游的用户,甚至原本看直播的用户。大体上,通过更多元更优质的内容,吸引更多用户进来把短视频的蛋糕搞大后,PGC们的粉丝量和VV量飙升,平台们的打开频次和在线时长大涨,才有短视频行业商业价值的爆发。

我在之前的文章中提到过,长视频(包括电影电视剧等)虽然是我们传统认知中所谓主流视频内容形态,但是在移动互联网时代,长视频有自己的特殊限制,特别是在商业广告价值方面,长视频反而不如短视频。

一般来说,广告的售卖价值取决于产品的在线时长。不过这里要注意,视频类网站的在线时长,其实是个坑。比如用户在优酷和爱奇艺等综合类视频APP上看一个剧,这个观看本身其实是一个“完整的行为”。所以你看着用户花时间很长,其实并没有太多拓展广告价值的机会,因为插入的广告越多,就破坏越多用户体验,广告库存这个“阀门”就没法调节得很高。

而用户选择哪个视频网站其实也是跟着具体的某部热剧走的,所以才会有各大视频网站天价费用拼抢明星剧集的首播和独播权这样的烧钱行为。在这样的高成本之下,光靠卖广告又赚不回来,最后这项业务只能卖给巨头,或者本身就是巨头孵化出的公司才能玩。

而如果在线时长“细分度”足够高的话,商业广告价值就会更大。同样是视频类内容,短剧这几年就更火。在移动互联网状态下,大家的使用时间是被切割的,更适合这种时长可能只有以前四到八分之一的短剧消费。而且更是因为,某类短剧一旦火爆,它比长剧插入广告的机会也更多,因为它对用户时间的切割更“细分”。

因此,同样流量和在线时长的产品,短视频产品比长视频产品的商业价值理论上来说要更高一些,当然,你还得考虑这是哪一类内容属性的视频产品。

2、短视频行业腰部鱼龙混杂,平台或成规则制定者

随着智能手机成为人们消费互联网的主流入口,4G等技术成熟,资本对于好的内容蠢蠢欲动,这三个因素共同作用下,短视频行业在国内的爆发态势十分惊人。

不过,除了对于那些一鸣惊人的PGC--既无需担心用户流量也无需担心广告客户的超级头部来说,大部分视频内容生产者依然面临这样那样的短板:有的是流量来源,有的是内容质量,有的是宣发营销,有的是广告客户。

这个时候,就需要短视频平台作为视频内容、创业者、MCN机构的多重载体,重构游戏秩序

秒拍其实在短视频行业里已经深耕了许多年,在流量、技术和商业等多个方面功底都非常的深厚,能够对在上面发布短视频内容的创作者们,给予良好的支持。推出了大半年的原创作者榜单,也是从多个方面再次为优质内容生产者们背书,增加行业的影响力,同时也为其获得投资基金们的青睐增添一臂之力。

如果你像我一样长期在追踪秒拍的榜单,先不论其中有多少的商业利益在其中,你会发现说,除了个别特别强大的PGC排名较为稳定外,中下部的名单常年更换,特别是在垂直细分榜单里,这个现象尤其明显,这背后其实也就表明了一个现象:不论对于资本玩家还是内容参与者来说,江山未定,仍有大把机会。

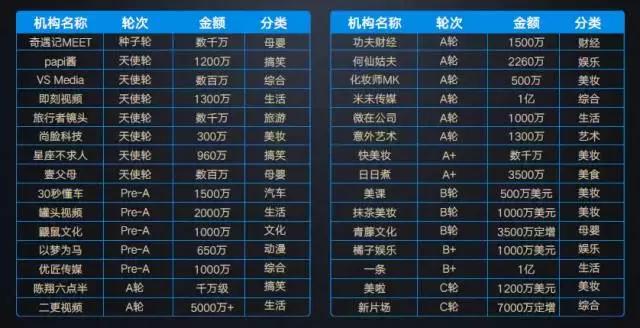

(2017年2月秒拍原创作者榜)

3、MCN在短视频生态中日趋重要,拐点已至?

想要说清楚MCN到底是什么,为什么现在才到拐点,这就要说到互联网web2.0,或者说社区生态刚在国内出现的时候,就出现过的UGC vs PGC之争。

我们知道在互联网出现之前,可能都没有UGC这样的概念,因为UGC根本没有机会汇聚啊,更不要说内容生产者以此谋生。内容基本上是以电视台和报纸杂志的PGC形式存在的,而且是顶尖精英式的PGC,也就是不但有内容生产能力,还有宣发和渠道,包括专利版权法务财务等一条龙的能力。

不过在互联网出现之后,UGC就抬头了,反正量足够大,不用非得职业化,有时甚至能跑出超过PGC的内容来。具体到短视频内容这块,在不缺用户流量关注的情况下,就出现了这样一种情况:有一类内容生产者,他们介于PGC和UGC之间,他们大部分有内容能力,但是因为在制作、推广、优质内容的持续生成等方面存在壁垒,成长为具有商业价值的顶部PGC机构并不容易。

这个时候,就需要MCN的登场了。

再解释一下,MCN(Multi-Channel Network),由Youtube首创,帮助平台和内容生产者之间对接的桥梁,你可以把它理解为中介,但它能做的决不只是传统的经纪中介这么简单。

在2016年,超级网红、老牌视频内容生产商、头部垂直栏目都在利用自己的优势,从单一内容生产者转型MCN。papi酱拿到天使投资后成立papitube用以签约、孵化更多的视频作者;新片场专门成立了短视频MCN品牌魔力盒,旗下包括了魔力TV、魔力美食等精品自制内容,同时也在签约创作者和潜力网红;母婴类视频栏目明白了妈母公司青藤文化也以MCN模式拓展业务,美食、汽车、时尚等垂直品类内容相继出现在青藤文化旗下。

在和MCN的合作方面,秒拍的母公司一下科技已经和2000多家MCN及视频机构建立了深度合作,准备打造短视频内容新生态,制定行业游戏规则。

这次获得秒拍MCN榜单第一名的“魔力TV”就是新片场旗下的魔力系短视频内容品牌矩阵,它下面的账号矩阵中有众多短视频内容排名靠前,比如魔力美食,造物集和小情书等。其内容因为与秒拍、微博等渠道高度贴合,目标受众明确,所以精准发力后上升非常快,虽然2016年1月刚刚成立一年多时间,但是已经是MCN机构中的龙头。同时它也和电商平台合作,与广告主定制广告内容及植入,实现商业化变现,比如去年双11的天猫美妆礼遇季,和淘宝头条合作的“脑洞研究所”等等。

(2017年2月秒拍MCN机构榜单)

4、结语

综上所述,我认为未来的短视频行业的“生态金字塔”应该是三层的结构:

1、顶部:最顶尖的PGC,最红的那批人,所有事情自己都可以自己来做,甚至可以做类似MCN的事情,签约几个觉得有潜力的新人,比如从Papi酱到Paptube,这里基本已经形成头部效应,想突围难度较大;

2、腰部:几家大的MCN机构霸占主要入口+一些小的但在某方面有特殊资源的MCN机构,应该在1-2年内,这样的格局就会形成;

3、底部:大量纯粹兴趣爱好的UGC们在底部,不以此为职业,但乐此不疲,其中一小撮人可能因为被腰部MCN发现而收入麾下,稳扎稳打成为职业短视频生产者,也有可能(虽然不大)因为某个系列的视频火爆而直接青云直上成为头部PGC。