16日晚,联通集团披露混合所有制改革方案,尽管很快就发现方案有明显的法律漏洞而不得不做临时调整,各方仍然好评如潮:“中国联通在传统的移动通信业务上陷入被动,在和中国移动、中国电信的竞争中不具备优势,未来可以通过与互联网企业的合作获得大发展。”

在我看来,联通“混改”绝对称得上是一场各方多赢的豪华盛宴,不过,“混改”的初衷或主要目标——由混合所有制带来法人治理结构的优化,以及业务的强强联合,最后将会是一地鸡毛,不会对改善联通的经营困境有实质性的帮助。而且,不仅联通如此,任何国企的类似“混改”都会是同样的结果。

一、老态龙钟的电信新军

相比于中国电信和中国移动,中国联通是一家更年轻的公司,如今它不但业务发展远赶不上两位固网和移动业务的老大,而且国企病似乎比两位国企同行老大有过之而无不及。

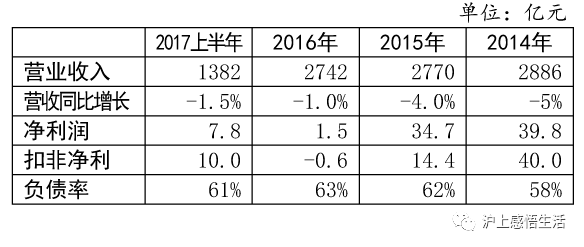

这是联通近四年的主要财务指标:

即使不懂财务和企业管理的人也可以看出,联通近四年来业务不仅没有增长,而且每况愈下;利润一年不如一年,已经在亏损边缘;公司资产负债率不高,说明业务发展不行并不是因为缺钱。

这或许是国家大张旗鼓地把联通树为混改典型的初衷:联通其实缺的是企业管理与创新的体制与机制。

二、一场各方共赢的豪华盛宴

根据16日晚联通集团披露的情况,参与本次“混改”的豪华战略投资者名单包括:百度、阿里、腾讯、京东、苏宁云商、滴滴出行、网宿科技、用友网络、宜通世纪、光启互联、中国人寿、国有企业结构调整基金、前海母基金等。本次以“定增+转让+员工持股”的方式,共引进资金约779.14亿元,联通定增资金的用途主要是发展4G/5G及创新业务。

联通A股停牌前的股价是7.47元,本次定向增发和老股转让的单价为6.83元/股。同时,联通A股公司将向核心员工首期授予不超过约8.48亿股限制性股票,发行价每股3.79元。完成“混改”后,按发行上限计算,联通集团合计持有中国联通36.67%的股份,新战略投资者和核心员工合计持股约35.19%,其他为公众股东即中小股民。显然,联通“混改”后仍是国资控股的企业。

可以预料,参与联通“混改”的各方会实现共赢:

1、国资主管部门和联通集团:作为本次企业混改试点的牵头人和执行者,获得高层政治认可,同时通过股权转让收回几百亿资金;通过与民营企业的合作,认识了一批民营老板,从而获得了更多权力寻租的机会。

2、联通公司:通过定向增发,获得了几百亿资金,有利于改善公司财务,并扩大新的业务。尽管从资产负债表看联通并不缺钱,但哪怕还掉几百亿银行借款,每年节约的财务费用也远超过联通现在的净利润。

3、新的战略投资者:提供了一个跟部级及以上官员和大批民营巨头相识、聚会的平台,同时以较低的价格获得联通的股票,实现较好的财务收益,其中的上市公司还可以借机拉升自己的股票。

4、二级市场参与者:通过炒作联通“混改第一股”概念,使联通股价大幅上涨后卖出,从而在股市中获利。

5、联通骨干员工:通过股权激励方案,本来把企业搞得一塌糊涂的企业中高层管理人员和技术骨干,却以接近公司净资产的价格,获得了远低于市场的股票,从而实现了一夜暴富。

看看,这就是中国股市上“题材”炒作的魅力,也是所谓体制与机制创新的真正价值所在。如果一切照着预想的方向发展,最终实现联通公司的脱胎换骨,当然是皆大欢喜的美事。

三、国企“混改”注定是一地鸡毛

说别的经济问题,我不敢口出狂言,但作为曾经在中央机关有8年任职经历,长期研究中国企业所有制问题,并且在大型国企和民营企业中做过20多年高层主管的人,我敢说,如果股份制改革的方向不是国退民进、由民营企业来控股,而是企图搞公私合营的“所有制混改”,所有的美好愿意最终都是水中花、镜中月,而且只会败得更快、更彻底;短暂的狂欢之后,最终更可能是两败俱伤。

1、国企与民企的利益诉求完全不同

企业的成功在于经营者的决策利益取向,由于国企与民企的利益诉求不同,决定了经营者的行为方式完全不同。

国企经营者做任何决策,按重要性排序:1、执行党的政策,做社会维稳的基石;2、贯彻政府意图,维护政府需要的市场秩序;3、照顾上下左右各方利益,坐稳自己的位子并为日后升迁多栽花;4、追求企业发展与股东利益。显然,排在前三位的目标并非总是与最后一个目标相一致,有时甚至产生尖锐的冲突,作为国企领导人,会做怎样的选择可想而知。

民营企业经营者目标简单而直接:追求企业发展与股东的最大利益。

从经济学上讲,代理的链条越长,成本越高;产权越明晰,利益越直接,则效率越高、责任心越强。也因此,全世界的国企都是以牺牲效率来保社会公平或弥补市场缺陷,而非以追求利润为目标。在竞争性领域,都是民营企业一统天下。

许多人认为,中国过去30多年巨大成功,证明了中国是一个能够创造经济奇迹的地方,所有的经济常识、经济规律,在中国都不适用。但我认为,任何违背经济规律的行为,最终都会受到经济规律的惩罚——潮水过后才知道谁没有穿裤衩。不信,我们等着瞧。

2、混改并不会带来公司治理结构质的改变

什么叫战略投资人,通俗点说就是你只管出钱,不要管事。“混改”后的国有企业,绝对不可能脱离党的领导。即使让民营投资人同股同权,让你依法推荐董事、监事,民营企业的战略投资人,在董事会、监事会所占的比例也绝对不高,说了不算。企业主要领导人的任免,还是由政府国资主管部门和控股的国有企业说了算。

不仅企业高层的任免民营投资人说了不算,“混改”企业内部的人事大权必定仍然操控在政府国资主管部门、国资控股企业和由他们委派的高层管理人员手中,而且按照现在加强企业党建工作的要求,中层以上干部的任免,还必须听取企业党委或党组的意见。

至于职工持股,在中国就是一种变相福利。国企职工政治上本来就是国家主人,你作为主人都不能左右企业经营发展,给了某个职工千分之一或万分之一的股权,他就成了主人?这不仅在政治和经济理论上说不通,在无数上市公司的股权激励实践中也没有见到过。

因此,归纳为一句话,国企混改不会给公司治理结构带来质的变化。因此,也不可能带来任何体制与机制的创新。

3、所有制混合企业可能败得更快

我曾经研究过许多国企与民企混改的案例,本人曾作为一把手管理的大型国企中,下属就有好几家混合所有制企业,也曾搞过“混改”的试点。实际上,20多年前,央企和地方国企的混合所有制改革就搞得如火如荼,只是鲜有成功案例,并且本人对此深有体会。把联通称为“混改”第一股,本身就是极为无知的表现。

通常情况是,凡是国资控制的混合所有制企业,民企就是从公司业务中占便宜,在公司非主管业务或延伸(增值)业务上做文章,对国企的参股纯粹是为了取得增值业务的便利,参股民企完全不能干预国资控制企业的内部运作。

有少数的例子,就是国资虽然占大头,但参股民企与上级主管部门有极深的利益关系,控股国企主动放弃了自己的经营主导权,人、财、物都落入参股民企的手中。在这种情况下,参股民企会变本加厉地转移混合所有制企业的资产与业务,即快速掏空主体企业。

再就是民企相对控制的企业,国企派出的干部无论派谁去,很快都被民营老板以钱、色收买,根本不能起到正常的监督作用。企业永远是亏损或处于亏损的边缘,国有股权要么最终被民企收购,要么企业很快被淘空,而原有业务则由民营企业另起炉灶,完全承接了过去。

像联通这样的国有控股特大型企业和上市公司,当然不会有民营企业明火执杖去抢劫。但作为企业主要经营者,除了过去面对国资主管部门的政治诱惑,又多了与民营老板合作的权力寻租机会,搞好企业的动力却不见得增加了多少,因此同样最终难逃中小型国有混合所有制企业的命运,只是时间早晚的事。

4、违背市场原则的业务整合不可能实现双赢

业务整合虽然不是国企混改的初衷和主要目标,但常常会被资本市场拿来讲故事。

在联通公司宣布进行混改时,8月16日,中国联通子公司联通运营公司与腾讯、百度、京东、阿里等战略投资者就进一步合作签署了战略合作框架协议。本来业务合作是什么时候谈妥就应当什么时候签协议,之所以选择同一时间来宣布,很明显就是为了造势、炒作的需要。

据悉,这次联通与战略投资者重点合作的领域有零售体系、渠道触点、内容聚合、家庭互联网、支付金融、云计算、大数据、物联网等。听起来都是激动人心的高大上项目,前途无限。

可是,仔细想一想,这些业务中国电信不能做么?中国移动不能做么?凭什么过去联通竞争不过电信、移动,现在就能把人家手里的蛋糕抢过来。表面上看,是股东之间建立了亲密关系,利益绑在了一起,但说到底,联通的各网点有没有这样的服务能力,提供的服务价格和服务质量是否超过电信与移动,这才是最根本的问题。

进一步仔细考察会发展,这次参与联通混改的豪华阵营中,其实大部分之前就与联通有了上下游的业务合作关系。集中签约,只不过是一场媒体秀。这次“混改”能否给联通带来足以改变其经营每况愈下局面的新业务,且让我们拭目以待。

说到底,如果业务的整合,不是市场竞争的结果,而是相互之间的利益输送,这样的合作关系注定不会长久。

5、外国的成功经验未必适合于中国

我看到许多媒体在报道国企混合所有制改革时,提到了美国、英国、日本甚至是印度的一些成功案例,我必须要说,中国的国情与他们有很大的不同,人家成功的经验未必能在中国复制。与之相关的不同国情主要包括:

(1)国外的国企私有化或混合所有制改革,无一不是政府放弃对企业的人事任免权和重大经营决策权,交由职业经理人完全按市场原则去运作,而中国的“混改”则强调必须进一步加强党的领导,且必须牢牢掌握国有资本的主导权。

(2)跟美国、英国、日本、印度相比,我们政府权力更不受制约,政府资本与民间资本虽然写在纸上的契约里面具有平等的法律地位,但实际运作中并非如此,民营资本在其中处于弱势地位。

(3)媒体没有成为立法、司法、行政权力之外的第四权,涉及政府、政府官员和国企领导的滥权,媒体并不能随意报道;即使报道出来,也可能不了了之。这为权力寻租提供了更大便利。

(4)无论是企业实际控制人、股东,还是企业职业经理人、普通打工者,中国人远比其他国家的人更没有职业道德,更唯利是图,因此对权力的制约更加困难,内外勾结侵犯公司利益的情况更容易发生。

有了上面4点重大差异,把国外国企“混改”的成功案例拿来印证联通“混改”后前途一片光明,是不是太过自欺欺人?

四、我的结论

1、联通“混改”是一项各方共赢的超级盛宴,惟一可能受伤的是奋不顾身追高买入联通及参与“混改”相关公司股票的散户们。

2、无论是从理论上,还是20多年前无数国企“混改”失败的实践都证明,任何不以国资退出控股地位为目标的“混改”,都无法真正改善企业的法人治理结构,从而带来企业内部管理体制和创新机制的根本性变化。

3、国企“混改”后,让企业经营者和实际控制人有了更多权力寻租的机会,可能败得更快。

最后,提醒热衷于参与题材炒作的股民朋友们:股市有风险,且行且小心。

(作者:感悟生活文章来源:微信公众号凯迪感悟生活)