来源:苏宁财富资讯

作者:黄志龙 苏宁金融研究院宏观经济研究中心主任

原标题:《金融去杠杆向纵深推进,钱荒会卷土重来吗?》

最近,随着金融去杠杆和前期货币政策紧平衡的后续影响持续发酵,代表资金市场利率的1年期SHIBOR利率首次高于商业银行贷款基准利率(LPR),出现了历史罕见的倒挂现象。

历史总是惊人的相似,但又不会简单的重复。2013年中国经济也曾经历了金融去杠杆,并引发了钱荒和金融市场的激烈震荡。当前金融去杠杆的影响及其前景如何?似乎从2013年钱荒演进过程能够找到一些蛛丝马迹。

货币市场正部分重走2013年钱荒的路径

要讨论当前的金融去杠杆前景,首先有必要回顾2013年钱荒和金融去杠杆的历史图景。

2013年政府工作报告提出:

“要守住不发生系统性和区域性金融风险底线。引导金融机构稳健经营,加强对局部和区域性风险以及金融机构表外业务风险的监管,提高金融支持经济发展的可持续性”。

总理也在不同场合多次表示,要“保持定力,不搞大水漫灌”的调控底线。

与此同时,监管层清理影子银行和表外业务动作频频:

2013年3月银监会发布了《关于规范商业银行理财业务投资运作有关问题的通知》;

2014年1月,国务院下发《关于加强影子银行业务若干问题的通知》。

不必讳言,当年货币政策收紧、推进金融去杠杆有用力过猛之嫌,结果是钱荒出现,短期市场利率创历史新高。虽然后来钱荒很快缓解,但利率水平上移对金融市场和实体经济产生了持续影响,其逻辑链条大致是:短端利率中枢水平大幅攀升、利率波动幅度急剧扩大,进而带动中长期利率水平显著上升,最后导致实体经济融资成本的上升。

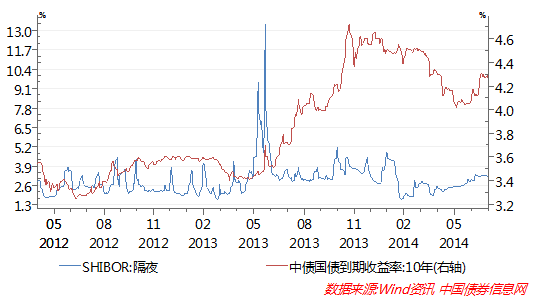

从数据来看,“钱荒”时期银行同业隔夜拆放利率(SHIBOR)于2013 年 6 月20日达到13.44%的历史峰值,此后虽然快速回落,但整体利率水平仍大幅高于此前的数年均值水平。短端利率攀升带动中长期利率走高,10年期国债收益率从2013 年7月初的3.5%左右,持续攀升至当年末的4.72%,并持续保持在高位水平(参见下图)。与此同时,代表实体经济融资成本的金融机构人民币贷款加权平均利率也从2013年3月末的6.65%上升到12月末的7.2%。

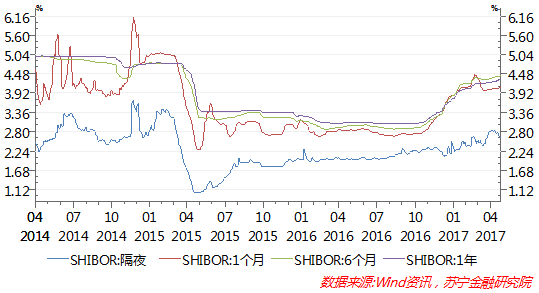

把视线拉回到当前正在进行的金融去杠杆,本轮货币政策微幅收紧启动于2016年12月。与2013年钱荒相比,今年以来虽然资金市场频频曝出银行同业拆借违约事件,但全局性钱荒并未发生,市场利率波动也更为平缓,没有发生大起大落的情况。从不同期限利率看,银行同业隔夜拆放利率(SHIBOR)由年初的2.11%上升到5月4月的2.8506%阶段性高点,随后稳步回落。1月、6月和1年期SHIBOR利率都于3月下旬达到高点,随后开始双向波动(参见下图)。

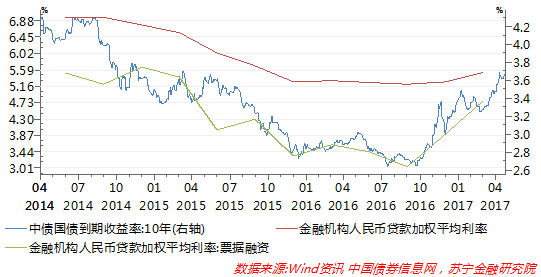

本轮货币政策微幅收紧虽然没有产生全局性的钱荒,但市场利率中枢水平上移仍显著抬升了中长期利率和实体经济融资成本。自2016年四季度以来,10年期国债收益率触底后持续攀升到5月24日的3.67%,反映实体经济整体融资成本的金融机构人民币贷款加权平均利率今年3月已上升到5.53%,环比上升了0.26个百分点。特别需要注意的是,反映企业短期融资成本的票据融资利率已连续反弹两个季度,至今年3月末的4.77%,较前期低点大幅上升了1.72个百分点(参见下图),一般贷款和个人按揭贷款利率也都进入回升通道中。可以预计,实体经济融资成本回升还将延续较长一段时间。

社会融资规模和结构或将发生深刻变化

2013年钱荒和金融去杠杆,使得社会融资规模出现了快速萎缩。2013年6月至2015年5月的累计24个月内,新增社会融资规模同比负增长的月份达到17个月,正增长月份仅为4个月,而在2013年6月前的12个月内,月度社会融资规模同比全部实现了正增长。其中,社会融资中的企业债券融资受市场利率均值水平上移的影响最为直接——2013年6月至2014年3月,企业债券融资连续10个月同比大幅负增长,成为拖累社会融资总规模萎缩的重要因素。

同样,在本轮货币政策微幅收紧和金融去杠杆过程中,尽管社会融资规模回落幅度不大,4月份还是保持了较高的正增长,但是企业债券融资已经连续5个月出现了大幅萎缩(参见下图)。据公开资料显示,今年1-4月,推延或撤销发行的债券规划达2633.87亿元,债券数量306只,其中信用债净融资规划仅为243.21亿元,上年同期为1.71万亿元,降幅达98.6%,尤其是进入4月,取消或推迟发行的债券规模和数量接近一季度的总和。债券融资回落,加上金融体系整体负债端资金成本的上升和遏制表外业务的监管举措,将可能使得后期社会融资整体规模将出现回落。

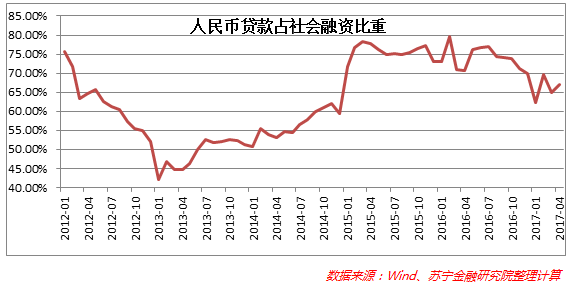

金融去杠杆对社会融资的影响不仅体现在规模上,还将对社会融资结构产生显著影响。2013-2014年金融去杠杆过程中,商业银行表内贷款业务在社会融资中的地位显著上升,2013年1月至2015年3月,人民币贷款规模占社会融资的比重由42.1%上升到78.3%。在此之后的2015年和2016年,各种监管套利、金融创新、影子银行再度泛滥,加上净息差的收窄,商业银行表内贷款业务占社会融资比重也下降到2017年1月的62.1%。近两个月,决策部门的强力监管举措实施后,人民币新增贷款占社会融资的比重4月份已上升到78%,人民币表内贷款业务重新成为社会融资的主体,预计这一趋势将得到延续。

实体经济融资成本的回升才刚刚起步

资金是实体经济的血液。固定资产投资的增长与其资金来源密切关联,社会融资总量增速下降,意味着实体经济得到金融体系资金支持的减少,进而会带动实体经济资金面趋紧,抑制实体经济投资需求,加大实体经济下行压力。

上一轮金融去杠杆启动大约半年后,正是固定资产投资资金来源和投资增速加速回落的阶段(参见下图)。而本轮金融去杠杆对社会融资规模的负面影响还在持续发酵,虽然当前社融规模保持高位,但对固定资产投资资金来源的影响已经清晰可见——今年1-4月,固定资产投资的资金来源同比增速为-1.4%,这是同期固定资产投资规模再度回落的关键原因之一。

综上,虽然货币政策紧平衡和金融去杠杆与 2013 年“钱荒”有诸多相似之处,但并非完全简单的重复,最大的区别在于“钱荒”时期利率调整和金融去杠杆的进程要更为剧烈。换言之,本轮金融去杠杆可能要比 2013年经历更长的时间。截止目前,短端利率已经停止上升,但10年期国债收益率上升趋势还在持续,实体经济融资成本(金融机构贷款加权利率)的回升才刚刚起步。

由此可见,金融去杠杆将带动金融市场和实体经济利率上升,进而通过债券融资萎缩、信贷投放下降和抑制表外融资等多种渠道带动社融增速放缓,导致实体经济资金面趋紧,加大经济下行压力。至于这一影响会持续多长时间,需要观察央行货币政策的调整和决策部门对经济下行的容忍度。