局势已经越来越明朗!

当全国533家银行,已经基本找不出9折房贷的时候,我们每个人都应该清楚,这到底意味着什么。

横盘期,遇冷期,瓶颈期,正离我们越来越近。

现在楼市的大环境,相比于过去,已经发生了根本性的变化。

在此提醒朋友们,未来买房,要更加谨慎,不要盲目追涨,因为阶段性的山顶就快要到了。

未来这段时间,想靠买房获得短期收益的机会越来越小,我们必须做好长期持有的准备,才能获得最终的收益。

那么问题来了,到底出现了哪些征兆,预示了横盘期即将到来?

1

7个明星城市,全部销声匿迹

2015年,北上深领涨全国,被人们敬为中国楼市的3大龙。

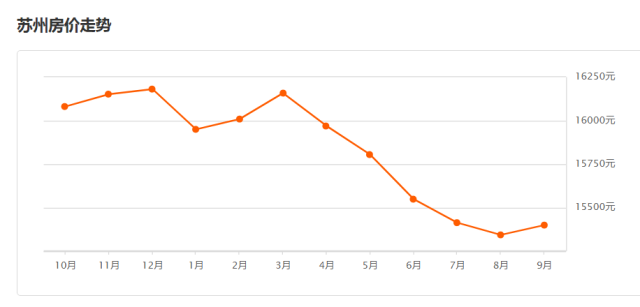

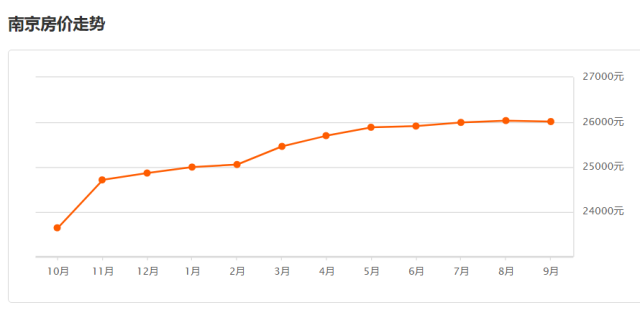

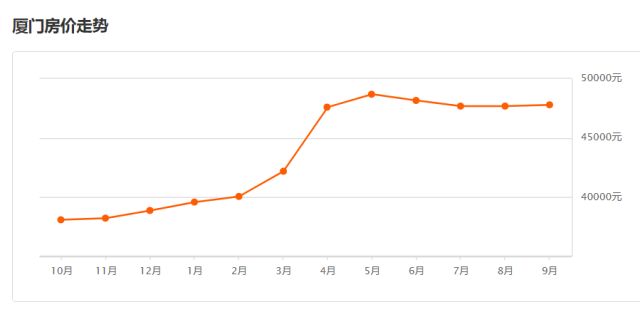

2016年,合肥,厦门,南京,苏州领涨二线,被媒体戏称为二线4小龙。

那么,昔日这7个明星城市,如今的境遇又如何?

先说北上深。

近期北京的下跌,全国瞩目,随便一搜北京房价,出来的就是这样的消息。

至于上海和深圳,从去年开始就已经退居二线,这才躲过了17年3月的疯狂调控,保全了当下房价的稳定。

目前,不论是国家统计局的数据,还是民间的统计数据,都显示上深两地处于横盘调整期。

清楚了中国一线城市当下的状况后,我们再来看二线4小龙的行情。

对于大多数人来说,关注楼市时都会有一个非常致命的盲区,就是过于关心自己所在的城市,而忽略了全国大环境的变化。

但实际上,这些昔日的热点城市,就像一个个风向标,早已为我们指明了未来的方向。

就像舞龙一样,龙头决定了轨迹和方向,身子和尾巴都只能遵循,没有例外。

或早,或晚,横盘期也许会迟到,但从不缺席。

最近,很多朋友会在后台问我,现在买房投资三四线,未来会不会跌,还能赚多少?

请看北上深,请看二线4小龙。

如果一二线都能跌,如果楼市7条龙都会横盘,三四线凭什么不能?

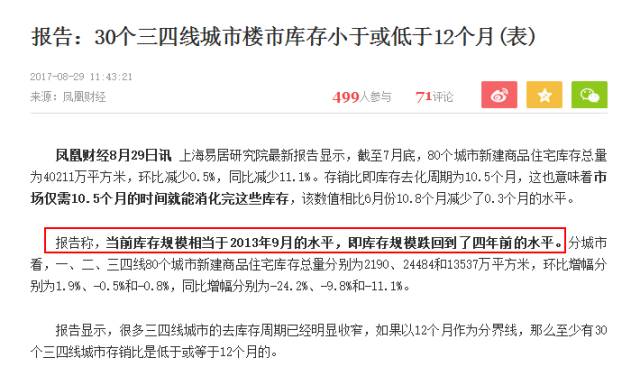

目前,撑着三四线的主要就是去库存这一重大利好,也正是因为去库存,所以三四线才有机会分城施政,接受到大量从一二线来的投机资金。

然而,在近期的各种会议中,去库存这件事儿已经没再被提到过了。

这说明什么?

说明去库存已经不是最紧迫的事情了,这件事或许已经快要接近尾声了,三四线的短期红利就快要到头了。

未来,房价会如何变化?在短期利好消失后,最终还是要看人口的支撑情况,看刚需接盘侠数量足不足够。

想想看,最近为什么二线城市疯了一样的在抢大学生,大专生,出台各种扶持政策吸引人口,只有三四线还依然沉迷于房价上涨的幻想中无法自拔。

一二线城市已经开始为过冬存粮,甚至可以说开始从别的城市抢粮了,三四线还不自知,还在消耗着仅剩不多的家底,透支着为数不多的刚需。

不说买房用来自住的那些人,现在还在往三四线里冲的投资客,你们的信心到底来自于哪里?

2

事实加息幅度,再创新高

经常看我文章的朋友,一定知道这句话:楼市的短期走势,主要取决于信贷的变化。

这是已经被时间检验过,且被业内广泛认可的规律。

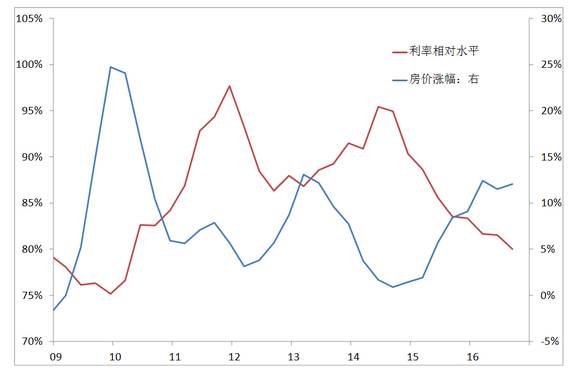

利率的变化,对于房价的影响非常显著。

看上图就会发现,利率的最高点,通常就是房价涨幅的最低点。

从09年至今,只要利率上去了,房价就会平稳,价格增速就会降的非常低,直到最终横盘,甚至出现下跌。

从来没有出现过任何的例外。

那么,现在的利率处于一个什么样的状态呢?

显而易见,楼市正在被定向加息。

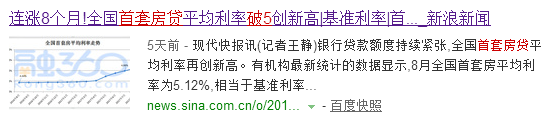

目前,全国首套房平均利率高达5.12%,是基准利率上浮1.07倍。

要知道,16年的8月,平均利率不过才4.44%,这一年来,首套房的事实加息幅度已经高达15%以上。

再来看看银行的态度。

全国553家银行中,首套房提供9折利率的仅剩5家。

95折利率:9家

98折利率:2家

99折利率:3家

基准利率:232家

基准利率上浮:252家

也就是说,全国90.8%的银行,求爷爷告奶奶,都不会再给你任何利率上的优惠。

这还是首套房,对于二套来说,基准利率上调10%的基本都找不到,上调20%是新常态,最高的事实加息幅度甚至超过了50%。

再加上动辄60%的二套首付比例,大家会有一个明显的感觉。

有钱的没购房资格,有购房资格的没钱,就是不让你再借钱投资房产。

而那些钱刚好够,又有资格的,算算这首付,再算算这利率,眉头一皱,发现事情并不简单。

我们来算一笔账。

北京相比于去年同期上涨9.6%,事实上目前仍在下跌。

上海相比于去年同期上涨8.4%,深圳同比上涨0.5%。

对,你没看错,就是0.5%。

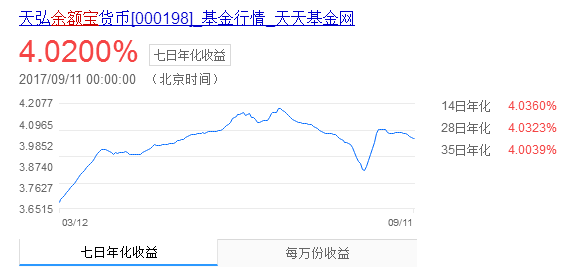

按照这样的数据,减去每年5%的年息,实际上房价的收益只有4%左右。

一线城市这一年买房的收益,也就是个余额宝的水平。

更别说三四线城市了,未来一旦遇冷,能达到这个收益么?

从11年开始,那么多城市长达5年以上的横盘期,大家都已经忘了么?

以史为镜,可以知兴替。

以一二线的当下为镜,可知三四线的未来。

总而言之,严控信贷,提高人们借钱的难度,降低人们对于房价的预期,收紧货币的流动性,剥夺楼市的杠杆属性,就是当下的大趋势。

而且,这种趋势,至少要持续2-3年的时间,短期之内不会调整方向。因为美国明确加息到19年下半年,并且带动了全球化的加息潮。大国机器一旦开始运转,绝对没有那么容易短时间内改变方向。

3

货币早已悄然收紧,不再泛滥

过去,房价过快上涨,确实有很大一部分原因是货币太多造成的。

尤其是08-10年,货币增速最高甚至达到了28.41%,这是个什么概念?

当时,包括房价在内,全国基本上就没有不涨价的东西。

什么算你狠,姜你军,油你涨,豆你玩层出不穷。

涨幅甚至能超过100倍,比房价暴利的多!

要知道,房价上涨没什么事儿,大不了不买房。

但是物价上涨是会要人命的,总不能不让人吃饭吧?

于是,从那时起,国家就吸取了经验,一边默默的把超发的货币往楼市这个蓄水池里赶,一边不断的收紧放水量。

只不过,饭要一口一口吃,货币要一点一点赶往楼市里,不然很容易会造成系统性的风险。

前前后后赶了7年,直到现在,差不多要收工了,我们才会发现,一切都变得完全不一样了!

1.今年的物价,没有太大的变化,鸡蛋,肉,大蒜,青菜还是那个价格。

2.楼市即将被锁死,好不容易赶进去的货币,不能让它们随随便便再出来泛滥。

于是,各住限购,限贷,甚至是王牌技限卖,层出不穷。仔细想想就能明白,这些动作的最终目的,都是为了锁死交易,锁死楼市的流动性,变相锁死楼市蓄水池中的货币。(同时也不能大量换外汇,防止资金出逃)

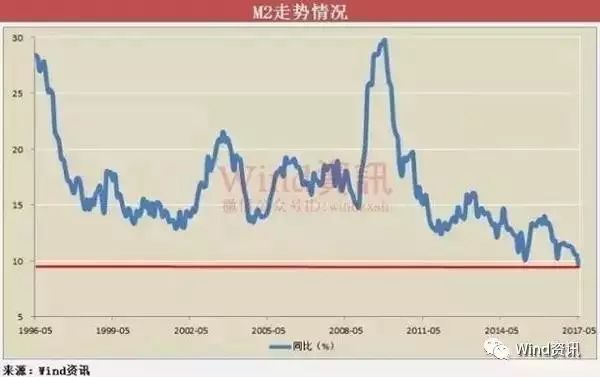

3.放水期已基本结束,从下图就可以看出来,我们一直在减少货币的增量,甚至已经接近了GDP的增速。

尤其是2017年,5月份货币增速就跌破了10%,只有9.6%,这是自1986年有统计以来,M2增速首次跌破10%的大关。

而且,货币增速跌破10%后继续下行,7月份的M2更是只有9.2%。

以上种种迹象,都表明了一点。

楼市后继乏力,未来房价上涨的动力严重不足。

首先,北上深并没有永远涨,横盘的风向标已经非常明显。

其次,利率持续上调,未来对楼市压力只会越来越大。

最后,货币不再泛滥,甚至未来会出现收紧。以后缸里的水就这么多了,靠什么来让房价继续水涨船高?

2017年的楼市,绝对跟过去都不一样。

未来这两年,房价“不大涨,不大跌” ,“房住不炒”,真的不是随便说着玩的。

最后,我们一定要想清楚,买房如果不能变现,再高的升值,都跟你没有一毛钱的关系。

这篇文章,并不是不让各位买房,而是给朋友们一个提醒,未来买房要谨慎,不要盲目追涨,仔细甄别开发商,如今这段时间,开发商资金链断裂的消息,赔钱卖房回款的消息比比皆是。

当下的房地产,已经越来越不具备短期投资属性。

尤其是三四线的投资者们。

当你们看到一二线城市,都开始全力的吸引人才,抢夺未来潜在购买力的时候,请一定要思考这样一个问题:

三年之后,跟我一块卖房子的投资客,到底会有多少?

三年之后,我的房子又能卖给谁?

· End ·

作者:张大大 来源:楼市时评