导语

截至今年8月份,全国层出不穷的“总价地王”、“单价地王”不断刷新上限,挑衅着行业及各路房企的神经,在“不买地王就买不着地”的情况下,资金仓与粮仓的博弈或是决定房企未来发展最为关键性的问题。

从土地市场来看,异常火热的“地王现象”背后,是表现冷淡的全国土地市场。2016上半年全国300个城市各类用地推出及成交面积同比分别下降3.9%和0.9%,绝对水平均创近六年同期新低,但各类土地出让金达10783亿元,同比增长32.8%;成交楼面价同比上涨33.9%;溢价率达40.9%,同比提升31个百分点。所谓“土地狂欢”的逻辑,主要在于一二线城市“僧多粥少”的格局下资金与地价之间的赛跑,2016年以来的百余个地王项目也主要被资金雄厚的大中型房企收入囊中。

我们筛选了30家代表房企来进行数据分析,从其拿地情况来看,截至8月底,30家代表房企招拍挂拿地规模为6273.58万平方米,同比增长35.2%;拿地金额达5037.4亿元,同比大幅增长92.6%。可见,土地资源已加速向品牌房企集中,与此同时,地王项目所带来的风险也引发行业隐忧。

图:2016年1-8月代表房企招拍挂拿地金额占上半年销售额比重

数据来源:CREIS中指数据,fdc.fang.com

其实不同房企之间的拿地态度已经呈现较大分歧。由于7、8月地王较多,因此我们以30家代表房企2016年前8月拿地金额与2016年上半年销售额进行对比来看。其中,融信、中南、龙光、泰禾四家企业该比值均超过100%,拿地态度相对激进,融信该比值为261.3%,远超出其他三家企业,十分激进;融创、首开、正荣、金茂、首创置业、招商蛇口、时代、阳光城8家房企该比值超过50%,拿地态度相对积极;而万科、保利等大型房企均在50%以下。

可见,不同企业分别采取了重金补仓、抱团取暖或是理性退守的差异化选择,无可置疑的是,在其规模增长的前置要求下都面临了较大的拿地压力,而资金情况更成为关乎发展的决定性要素。随着地王效应不断发酵,房企的运营面临了市场、政策、信贷等变化的未知风险,我们通过对30家代表企业的招拍挂拿地情况和资金来源进行对比,判断不同企业到底买了多少地?买地的钱又从哪儿来?

1 盘家底:房企“挥金如土”的本钱有多少?

图:2015年-2016年7月房地产企业累计资金来源占比情况

数据来源:国家统计局,中国指数研究院收集整理

2016年以来,在宽松的货币环境、“量价齐升”的火爆光景下,房地产企业资金面较为宽裕,兜里基本“不差钱”。2016年1-7月,房地产开发企业到位资金79881亿元,同比增长15.3%。

其中,良好的销售回款使房企“弹药充足”,在资金来源中增加比例最大。定金及预收款、个人按揭贷款为主的其他资金为39307亿元,同比增长36.3%,占比49.2%,同比上升7.6个百分点;定金及预收款同比增长31.6%。其中,30家代表房企2016年上半年的销售额增长率均值达67.4%,来自销售的资金更为充沛。

而国内贷款占比呈下降趋势,向大中型品牌房企集中的趋势更为明显。2016年1-7月,源自国内贷款的资金为12605亿元,同比微增0.7%,占比15.8%,同比下降2.3个百分点。各大银行继续深化执行“名单制”,综合实力强、区域发展潜力突出或有国企背景的品牌房企倍受青睐,在贷款额度、成本、个性化金融组合与创新等方面优势明显。如2016年4月浦发银行给予恒大350亿元授信额度,是浦发银行近年来给房企发放额度最高的授信之一,并且与恒大在金融服务领域展开了全面合作。

自筹资金来源占比下降,但房企发债规模井喷。2016年1-7月,房企自筹资金27877亿元,同比微增0.4%,占比34.9%,同比下降5.2个百分点。但公司债凭借条件宽松、利率较低、多期发行等优点成为房企最热衷的融资手段,发债融资规模呈井喷之势。截至2016年8月26日,房企公司债融资规模达到6534.6亿元,平均利率仅为5.16%,已经达到2015年全年规模的151%。

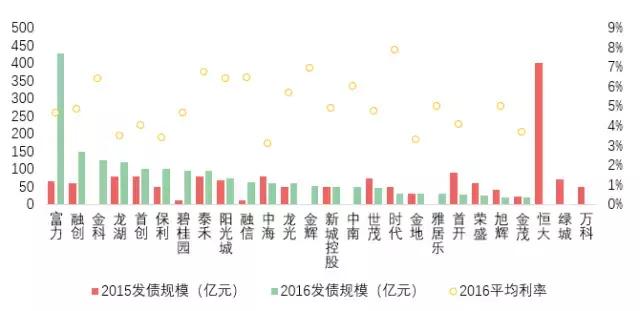

图:2016年1-8月代表企业公司债发行情况

数据来源:中国指数研究院收集整理

大中型品牌房企掘金债券市场,钱仓充盈“底气”足。在2016年发行的房企公司债中,仅30家代表房企的发行规模已达1685.4亿元,占总发债规模的25.8%,可见大型房企的资源集中度更高。如金科、保利等A股房企发债规模分别为125.5亿元和100亿元,平均利率分别为6.42%和3.38%;龙湖、融创等港股上市的代表房企的公司债规模也在100亿元以上,融资成本也处于较低水平。

2 拼拿地:拿地策略迥异,房企发债影响几何?

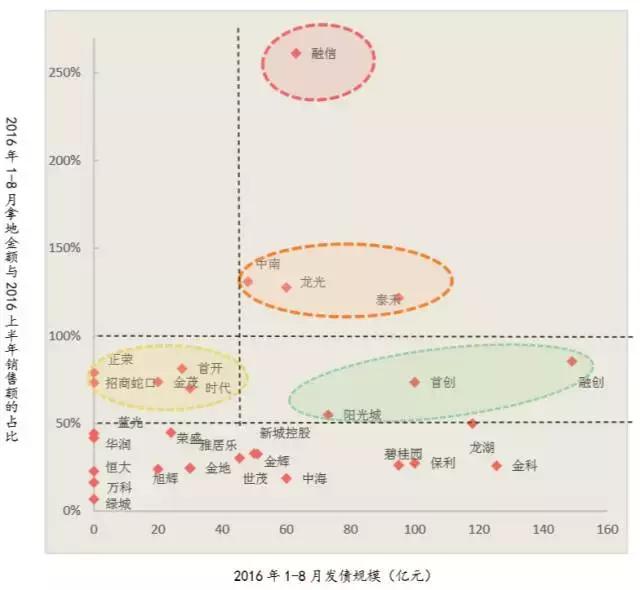

除了销售回款大幅提升外,作为优质资金来源的企业债,也为品牌房企充盈资金仓提供了便利,继而成为土地市场火爆行情的基础条件。但不同房企的拿地态度出现明显的分歧,因此我们将发债规模与拿地策略进行结合分析,借此判断究竟哪些企业拿地资金压力较大?这些企业主要采取了哪些渠道进行资金补仓。由此,我们将30家企业分为以下5类:

图:2016年1-8月代表企业拿地金额与销售额占比、发债情况

数据来源:CREIS中指数据,fdc.fang.com

① “激进拿地,积极发债”:补充热点城市高溢价地块,寻求快速发展

图:融信拿地和发债情况对比

数据来源:CREIS中指数据,fdc.fang.com

融信是“激进拿地、积极发债”的典型代表,在销售通畅、资金宽松的背景下,融信加大发债力度,力图实现精准布局、快速做大规模的主力诉求。融信拿地态度十分激进,在2016年将总部迁至上海后,大力补充区域周边上海、杭州、苏州等热门城市土地储备,布局较为集中且溢价率偏高,溢价率高于100%的地块金额占比为52.6%。受上海110亿元静安地王地块影响,前8月拿地金额占上半年销售额比重高达261.3%,远远超出其他企业;而前8月发债规模为63亿元,上半年销售额为132亿元,距离拿地金额仍有百余亿元的缺口,引入合作及加大前期融资力度是其缓解资金压力的主要手段。

②“大举拿地,积极发债”:布局分散或深耕区域高溢价地块较多,凭借区域影响力融资

图:龙光、中南、泰禾拿地和发债情况对比

数据来源:CREIS中指数据,fdc.fang.com

龙光、泰禾、中南是“大举拿地,积极发债”的典型代表。龙光、中南、泰禾三家企业纳入多个地王或高溢价地块,导致拿地金额较高,2016年1-8月拿地金额占上半年销售额比重分别为130.9%、127.6%、121.6%,100%以上的高溢价地块金额占比分别为54.6%、81.8%和47.3%。

其中,龙光、中南由于深耕热点区域的布局结构,所获高溢价地块均位于本区域热点城市,其中龙光以140亿元的金额拿下深圳地王,中南首次进入杭州即拿下地王。两家企业除发债较为积极外,还凭借在本地深耕的品牌影响力、开发实力和精准投资布局,大量引入房企、资金等合作方解决拿地资金压力,如中南与万科、碧桂园等品牌房企合作、与政府合作PPP项目、城市更新项目以低价获取地块,解决资金上的问题;龙光也成功吸引浙商银行、平安大华的青睐,为企业缓解资金压力。

而泰禾拿地投资力度也较大,但布局相对分散且资金来源也较为通畅。企业所购地块相对分散于苏州、深圳、上海、佛山、东莞等热点一二线城市及周边三线城市。目前发债规模与销售额已覆盖拿地金额,而泰禾上半年近百亿的定增预案也使企业资金来源更为通畅,企业本身布局大金融的发展战略也将使其具有良好的资产配置能力和资本后盾。

③ “积极拿地,积极发债”:发债规模飙升,拿地均衡,但新拓区域溢价率地块较多

图:阳光城、首创、融创拿地和发债情况对比

数据来源:CREIS中指数据,fdc.fang.com

阳光城、首创、融创是“积极拿地、积极发债”的典型代表。这三家企业均在继续开辟新战场,阳光城向珠三角区域进军,融创开始启动广深区域的战略布局,首创在深耕北京的基础上向上海发力。战略的调整促使企业积极扩张、大力发债,三家企业前8月拿地金额与上半年销售额的占比分别为54.9%、73.6%、85.4%;前8月的发债规模分别为73、100、149亿元,其中融创和首创2016年1-8月的发债金额已经远超过其2015年全年的发债规模。

但三家企业拿地金额总量较为合理,结构相对均衡,高溢价地块主要位于新拓区域。三家企业100%以上的高溢价地块金额占比分别为72.9%、89.3%、60.4%,主要分布在企业新拓区域,包括上海、东莞、成都、杭州、福州等多个城市。

④ “积极拿地,少发债”:积极拿地布局,主要寻求发债以外的融资渠道

图:正荣、金茂等五家企业拿地和发债情况对比

数据来源:CREIS中指数据,fdc.fang.com

这类企业拿地积极,但发债规模较小、或不发债,典型代表企业为正荣、招商蛇口、金茂、首开、时代。这五家企业拿地金额占销售额比重均在50%到100%之间,其中金茂和招商蛇口溢价率100%以上的金额占比较低,正荣、首开、时代的占比则较高;但从企业2016年的发债情况来看,这类企业的发债规模小,金额较低,甚至正荣和招商蛇口没有发债。

五家企业的共同点在于,均有部分热点城市的地王地块,如正荣和金茂在首次进入的武汉、郑州拿下地王,招商蛇口在南京、宁波拿下地王,时代在佛山、东莞拿地王,首开进入武汉拿地王。但五家企业除了良好的销售额支撑外,均有除了发债以外的前期融资渠道平滑资金风险,如招商蛇口、首开、金茂良好的国企背景带来的资金优势及组建联合体等形式分散资金压力;正荣、时代则主要寻求基金、信托合作等前期融资方式。

⑤稳拿地:保持拿地结构均衡、总量合理,或规避高溢价地块

其余房企2016年前8月拿地金额与上半年销售额比例均在50%以下,拿地态度较为谨慎,主要分为以下三种类型:

图:万科、恒大、碧桂园、保利、中海2016年上半年销售额及其增长情况

数据来源:CREIS中指数据,fdc.fang.com

万科、恒大、碧桂园、保利、中海等全国性房企布局广泛,以良好的销售、投资节奏平滑资金风险,拿地金额与销售额的比重均低于30%,以热点及温和二三线城市的均衡拿地结构保持合理的投资比例。其中,万科注重土地资源的均衡性,每个月均有二、三线城市的新地块入账;碧桂园仅1月和8月拿地少于200万平方米,其余六月拿地总体量均超过200万平方米;中海注重逆周期拿地,新增土地储备主要集中在1月和8月,在3月、5月仅增加3幅地块,在同级别企业中拿地规模最小。

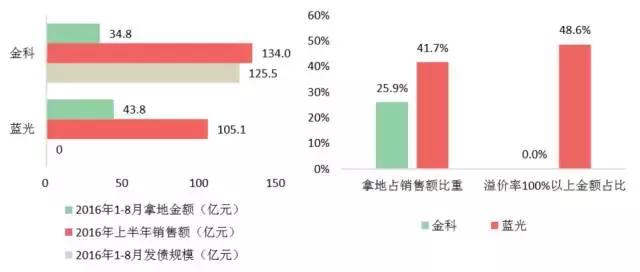

图:金科、蓝光2016年1-8月拿地和发债、上半年销售情况

数据来源:CREIS中指数据,fdc.fang.com

金科、蓝光等代表房企植根地价温和区域,投资金额较为合理。金科、蓝光2016年1-8月拿地金额与上半年销售额的比重分别为25.9%和41.7%。其中,金科前8月共发行公司债125.5亿元,已完全“覆盖”其34.75亿元的“土地花销”,同时投资城市均为成都、郑州、重庆等地价合理的二线城市;蓝光地产主要在青岛、无锡、南昌三个城市进行土地投资,投资金额控制合理。

图:旭辉、新城控股2015年拿地和2016年1-8月拿地、发债、上半年销售情况

数据来源:CREIS中指数据,fdc.fang.com

旭辉、新城控股等代表房企由于2015年拿地“势头”较猛,2016年在拿地态度上均较为谨慎,且有意主动规避热点城市。旭辉、新城控股2016年1-8月拿地金额与上半年销售额的比重分别为23.9%和32.9%,2015年全年拿地规模分别为249.3万平方米和671.8万平方米。2016年至今,旭辉拿地金额超过10亿元的城市是沈阳、苏州、天津,不追求“尖上拿地”,且新增的所有地块溢价率均在100%以下;新城控股拿地支出92.4亿元,分布于长三角区域,在杭州、扬州、温州、镇江、南通等城市共计11个地块中,仅苏州两地块溢价率超100%。

3 前期融资:联合金融机构,以多种合作模式补充前期融资来源

除了大力发行债券,部分拿地激进的房企也在采取其他方式缓解资金饥渴。一方面通过联合品牌开发商合作拿地、合作开发,共同承担大额资金压力;另一方面与基金、信托、银行等金融机构合作,以多种前期融资方式输血。

①品牌合作解压:减缓拿地或开发资金压力,与合作方相得益彰、合作共赢

表:2016年全国总价地王代表项目

通过组建“品牌联合体”方式增强拿地实力,缓解首付款压力。出于对一线及强二线城市新推热门地块的高价预估,不少房企选择在拿地前即组建联合体,根据约定的股权比例交付首付款以缓解高昂的资金压力,在拿地后可选择合作开发或各自开发。如上表中的招商蛇口华侨城联合体、金茂电建联合体、华润华侨城联合体、金茂首开联合体等等,其中50%:50%的股权合作比例在品牌房企中较为常见。

其中,在合作方选择方面,一般侧重于通过品牌企业间的优势互补形成多方共赢的有利局面,或联合具有地域优势性的品牌房企,以增强拿地实力。如2016年初,主营长三角地区的旭辉集团进军天津市场,联合天津市政建设公司以2.57亿元的价格拿下占地10.57万平方米的天津中新生态城地块,为企业北扩奠定基础;8月29日,招商蛇口联合华侨城凭借两者在土地开发和园区运营的成熟经验和区域深耕的影响力,以较低的总价310亿元击败其他竞争者,成功拍下深圳新会展中心配套商业用地。

前期独立拿地,后期合作开发也成为品牌房企的一种选择。除了在拿地前期组成联合体外,也有一些房企先期单独拿地,后期引入合作伙伴共同开发,以此来减轻企业资金链的压力,合作的方式主要包括资金入股和代建两种方式。如,泰禾地产即在信达拍得上海新江湾城地块之后参与该地块合作开发;而融信集团的上海静安地王项目或将联合万科合作开发。

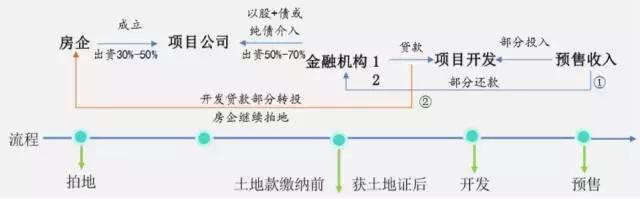

②前期融资:联合金融机构,以多种合作模式补充前期融资来源

由于从银行获取开发贷必须在取得开工证之后,预售收入必须在取得预售证之后,信托融资一般在土地证获取之后介入;而房地产基金可以在项目前期介入,通过股权、债权或“股+债”方式补充前期融资需求。近年来,通过基金参与已经成为房企前期投资甚至全产业链投资的重要方式,成为房企直接融资的重要角色,而这些资金来源也更青睐于投资精准、高收益、高成长的优质品牌房企或项目,由上文中大举拿地、业绩增长较快的众民企中可见一斑。

图:房企+基金/信托的前期融资方式

房企在拍地后成立项目公司,金融机构以“股+债”或债权方式投资项目公司,双方以一定的出资比例缴清土地款项,房企根据信用评级或出资比例一般为30%-50%,个别企业可10%。在获得土地证后,房企继续引入金融机构获取一定额度的开发贷,或将开发贷投入开发建设至项目预售阶段,将部分预售收入继续投入开发和偿还土地缴纳款;或将部分开发贷款、预售收入补充自有资金并继续扩大投资,放大杠杆效应。如龙光地产在竞拍深圳光明新区商住地块前几日,引入资深金融机构浙银钜鑫(杭州)资本管理有限公司,获得充足的资金,以总价140.6亿元的价格成为深圳新晋总价地王。

图:“银行—信托—基金”组合模式融资拿地

不少房企还采用“银行-信托-基金”的模式进行前期融资,在此模式中,银行和房企对拿地进行了实际的出资,信托和基金管理公司充当“通道”,合伙基金成为最后的资金出口,房企也可实现2-3倍杠杆;此外,房企还通过证监会监管下的券商或基金子公司的专项资产管理计划来打通资金出口。正荣集团通过自身的资源与专业优势、精确的投资目标,获得银行的青睐,2016年平安银行与渤海银行先后与正荣集团签订战略合作协议,正荣分别获得100亿与150亿元的授信额度,两家银行同时宣布将提供多种金融服务,如拿地基金、直投基金、地产众筹等来支持正荣集团的全面发展。

总结

随着地王潮的不断涌现和配资比例的加大,监管部、金融机构均已逐步严格资金投放条件并加强风险监控。8月1日,证监会召开会议要求,企业再融资募集所得资金不鼓励用于补充流动资金和偿还银行贷款,并需详细披露募集资金的实际投向,房企再融资募集资金只能用于房地产建设而不能用于拿地和偿还银行贷款;某股份制商业银行近期下发的2016年房地产行业授信政策中明确:对于2015年三季度以后拿地且土地成本过高的项目,原则上不介入;对全国前20名的房企,融资比例不超过土地成本的60%,其他房企则不超过50%。

可见,房企未来的前端融资将面临缩减。对于资金来源均衡、投资支出合理、现金流安全的品牌房企将不受太大影响,资金、土地等资源的“马太效应”依然会更加凸显;部分高杠杆、投资支出大、现金流紧张的中小房企则需谨慎并重点防范,一旦房价进入调整期或将面临资金周转风险。

来源:中国指数研究院(ID:indexsoufun)