危机之所以为危机,恰因为没有人能够置身事外,没有人能够偏安一隅,甚至很长一段时间的复苏之后,你以为已经走出危机,实际上更大的危机才刚刚开始!

来源:外汇头条(ID:waihuitoutiao)

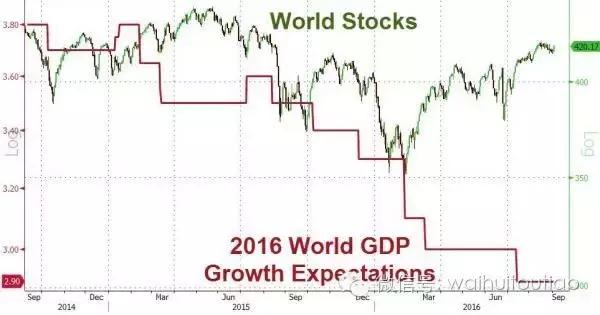

全球经济预期持续走低,各大央行的放水刺激政策并没有推动经济增长,反而吹大了一个又一个资产泡沫。

实际上,全球经济增长走低有着更深层次的因素,这些都是央行短时间内不能解决的。全球央行也达到了政策极限。

现在,这个长达35年的超长经济周期即将结束,200年来资产估值最大泡沫也将破灭。

更可怕的是,当前各资产相关性也创纪录高位,一旦危机爆发,所有资产无一幸免。

135年经济周期结束,200年最大估值泡沫破裂

美国又出现了零首付、零手续费汽车贷款的不正常事件,这更2008年美国次贷危机时民众贷款买房简直一模一样。当然,银行这样做也是迫不得已。中央银行大规模放水,使得资金无处可去,也没有人关心这样做有何后果。

音乐响起,人人都十分陶醉的随之起舞。每当音乐快要结束的时候,全球央行就“放水”,再按一下按钮。于是,整个世界狂欢不止。

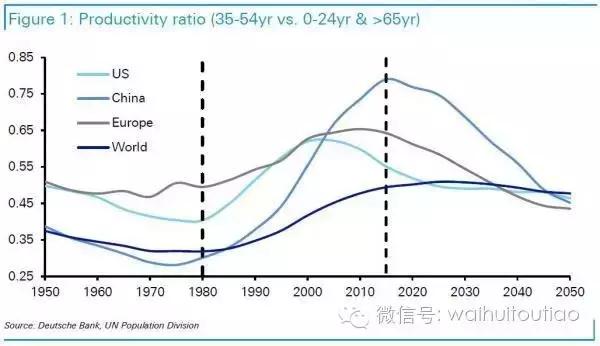

当然,也有分析师保持冷静。德意志银行分析师Jim Reid称,全球长达35年的超级经济周期即将结束,200年最大资产估值泡沫也将破灭。

Reid从更长周期的角度分析了全球经济增长。他认为,中国和印度10亿廉价劳动力,以及35-54岁这一波最高产人口创造了过去35年超长的经济周期,只是现在到了拐点,情况将发生逆转。

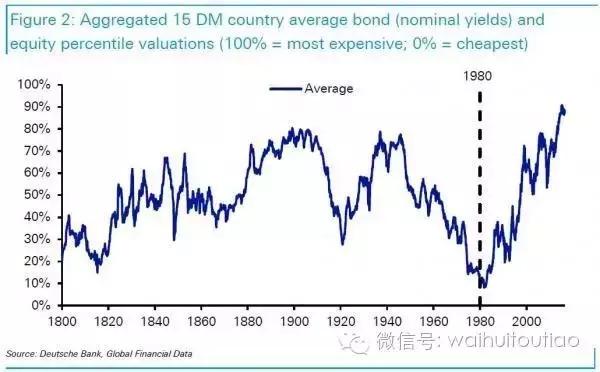

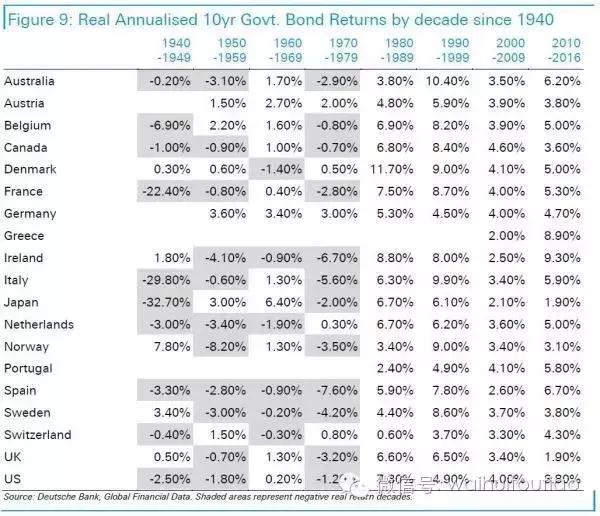

由于全球人口趋势的推动,毫无疑问,在长达35年的超级经济周期背景下,全球资产(股市和债券)估值也飙升到200年来最高水平。

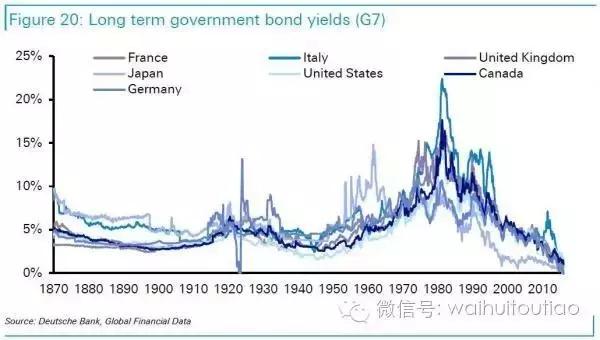

债券市场估值泡沫最明显!G7发达国家国债收益率创历史新低,许多国家出现了负利率,翻译过来就是:国债价格太高,泡沫非常大。更可怕的是,欧洲也出现了负利率的公司债。

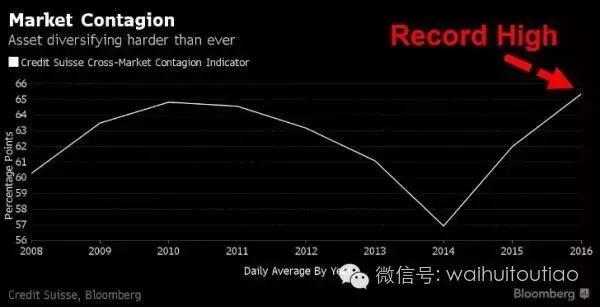

2谁都逃不了:全球资产相关性历史新高

瑞士信贷报告称,在全球央行的肆意放水和负利率冲击下,全球市场已被严重扭曲,跨市场传染风险创2008年金融危机以来新高。

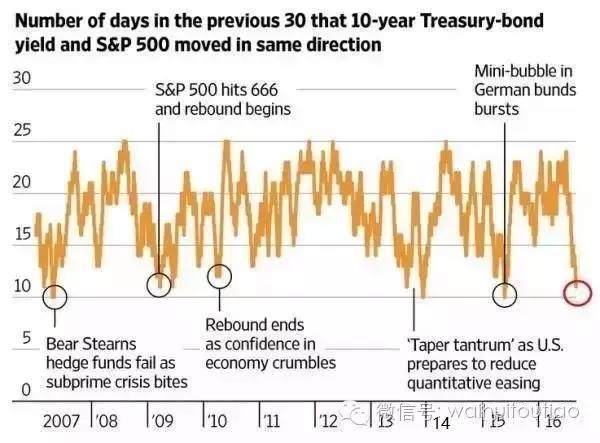

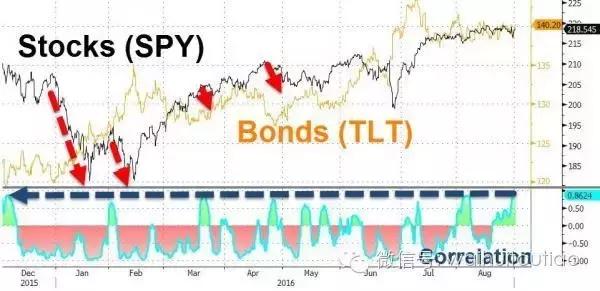

自今年1月以来,全球股市、债券、黄金齐飞,在过去30个交易日,仅有11个交易日股票和债券价格呈负相关,创2007年以来新低。虽然这种现象并非首次出现,但自08年雷曼倒闭以来,这种现象并不常见,意味着市场已经不再关注经济基本面,而是受大事件驱动。如2013年美联储表示将停止QE以及2015年德国债市泡沫。

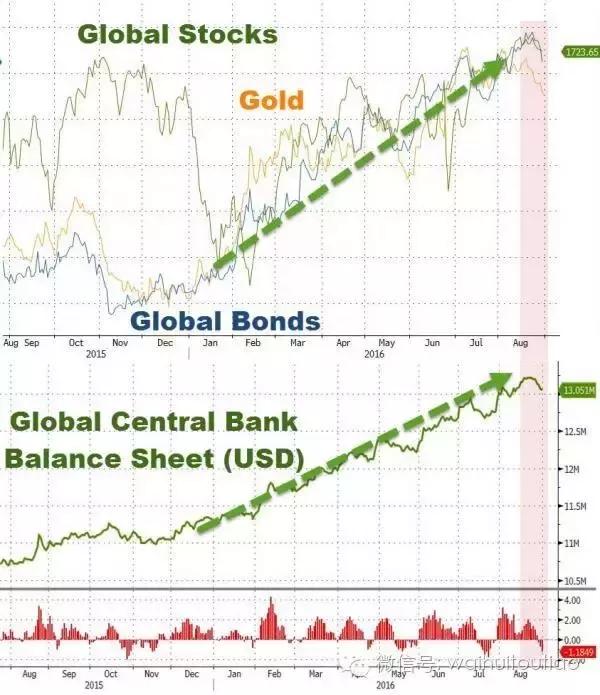

央行资产负债表扩张,股市和黄金两者呈现同步上涨趋势。

不仅仅在日线级别上股票债券呈现正相关性,就连短期相关性(日内)也攀升至历史高位。

美银美林警告称,各大资产相关性持续升高带来的潜在风险值得警惕,特别是给风险平价配置策略基金带来毁灭性打击,继而引发金融系统风险。目前这些风险平价配置策略基金杠杆很高,投资者对债券的配置比例也处于历史高位,更重要的是,市场对美联储今年加息仍持怀疑态度,这些因素都将成为引爆风险的核弹。

如在“正常情况下”,标普跌4%,债券涨1%,这对于高杠杆的风险平价基金而言卖压并不重,因为两者实现了对冲。然而,按目前的市场走势,即使标普只跌2%,10年期债券同样跌1%,这可能令50%以风险评价策略为主的基金爆仓,并引发其他类似基金清盘,进而波及到其他资产类别。

美银美林称,上述情景在美联储加息时非常有可能发生。这也就是为什么市场持续有恃无恐地推高资产价格,因为市场一致预期美联储不敢轻易加息,除非已准备好迎接整个市场的巨幅波动。

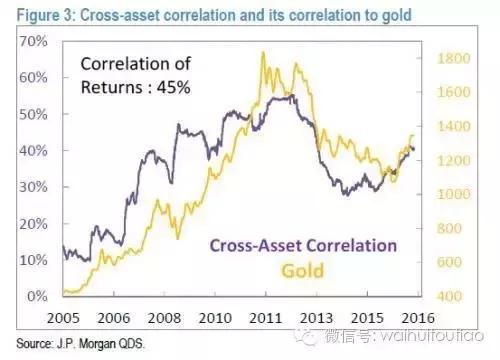

全球市场动荡,作为避险资产的黄金就安全了吗?不是的。跨资产类别的相关性正逐步上升,它们与黄金的相关性也逐渐上升。这意味着,风暴来袭,没有资产是安全的。

3这个锅谁背?必须是央行们!

为什么会资产出现同涨同跌?简单来说,这是因为投资者普遍预期低利率会持续更长时间,市场的关注点完全落在了央行政策上以及低折现率,这推升了所有资产价格,并令债券收益率走低。

瑞信董事总经理、亚洲区首席经济分析师陶冬认为,QE原本是用于应对金融危机的权宜之计,但现在,央行们正在将这种非常规措施常态化。而QE制造出的流动性未能进入实体经济,只会制造出一个流动性的堰塞湖,“是堰塞湖,就有决口的一天。”

央行到底注入了多少水?CNN报道,为促进金融危机后的经济增长、通胀和就业,全球四大央行已向世界经济中注入了9万亿美元,这已相当于美国半年的GDP。

美联储:自2008年11月全球金融业崩塌到2014年10月,单单美联储就通过三轮QE注入了3.9万亿美元。

英格兰银行接着于2009年三月开始在三轮刺激计划下3750亿英镑(约5000亿美元)。今年8月英国公投脱欧后,英国政府从新启动了这一政策来刺激经济。

日本央行自2013年四月起购入了2.5万亿美元资产。此前,日本央行曾在2001年到2006年之间实施QE计划来应对日元贬值问题。

欧洲央行算是比较晚采取行动的,2015年三月才开始实施QE政策,并计划在2017年三月前购入20万亿美元的资产。就在今天,欧洲央行刚刚表示如果需要,会在明年3月前投入更多的资金。

由于金融中介功能弱化,央行制造的流动性,并未能进入到实体经济,只是制造出一个流动性的堰塞湖,繁荣了湖边的金融资产价格。

或许,泡沫破裂的一天很快就会到来。届时,所有资产都不能幸免!