导 读

银监会在《关于做好2016年农村金融服务工作的通知》中鼓励农商行跨省设立分支机构,意在鼓励优质农商行的扩张,突破了以前农信机构无法走出辖区的限制。那么问题来了:全国上千家农商行未来该如何发展、如何管理,省级联社又该如何定位?

目前各地已纷纷将符合条件的农信社改制成农商行,2016年银监会在《关于做好2016年农村金融服务工作的通知》中鼓励农商行跨省设立分支机构,意在鼓励优质农商行的扩张,突破了以前农信机构无法走出辖区的限制。

有关数据显示,截至2015年年末,全国农村合作金融机构(包括农村信用社、农村商业银行、农村合作银行)总资产达25.81万亿元,超过工商银行22.21万亿元的总资产规模,被业界誉为“宇宙第一大行”。同时,据年初来自银监会的数据显示,截至2016年3月末,全国农村商业银行数量已经达到1000家,占农村合作金融机构总量的44.4%。此外,北京、天津、上海、重庆、江苏、安徽和湖北等7个省(市)已全面完成农村商业银行组建工作。

但是面对未来,这上千家农商行该如何发展、如何管理,省联社又该如何定位?

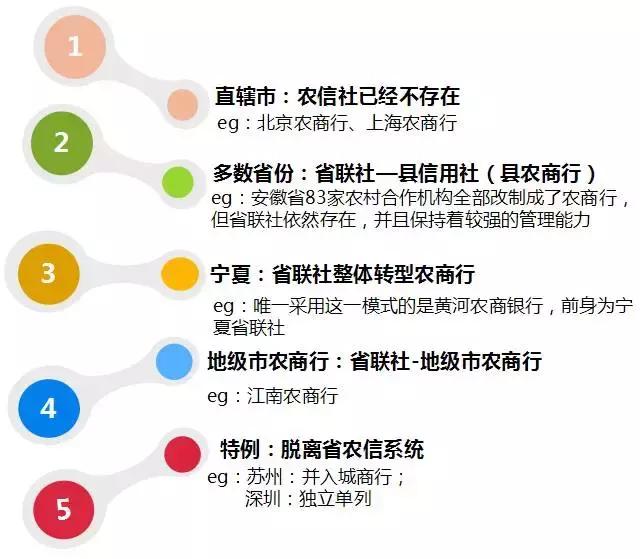

省联社如何定位当前五种主要模式

省联社的未来:淡化管理,侧重服务根据十三五规划中关于农信社改革的表述“推进农村信用社改革,增强省级联社服务功能”,我们推测省联社取消的可能性不大,对于省联社职能的转化也要一分为二地看待。

大型的农商行基本都出现在经济发达地区,一些经济欠发达省份的农信社还是零散的,经营管理仍然落后,需要省联社对其经营进行指导、帮助。

对于地方大型农商行,随着资本扩张、跨省经营,省联社已经很难对其经营进行实质性的干预,未来省联社必然只能“重服务轻管理 ”,其行政管理职能将逐渐淡化,进而转型成为类似于行业协会的机构,侧重服务功能。农商行是大方向

近几年,随着农信社经营管理的完善,越来越多的农信社改制成为农商行。在满足审慎监管条件的前提下,农信社改制成为农商行是大方向,对监管层和农信社均有利。

像银行一样竞争

现在,除外部环境使得农信社面临的竞争环境激烈以外,农信系统内的竞争也变得激烈。

面对不断变化,如果不想“消失”,“不变”的农信社必须改变。

负债:工具多元化农信社在这两年已经开始提高同业负债的比重,拓宽负债渠道,但当前农信社表外负债规模很小,理财规模与负债规模极不匹配。多渠道丰富负债工具是农信社未来负债业务的必然方向。

资产:投向多元化面对经济转型、利率市场化、资产荒的挑战,完成了产权、体制改革的农信社或农商行也及时迅速地进行了调整。近几年农村金融机构贷款的比重下降,同业资产比重上升,资金投向更加多元化。

广义上的同业业务主要是是商业银行之间及与其他金融机构(信托、证券、基金等)之间的资金融通业务,由此产生的资产都是同业资产。

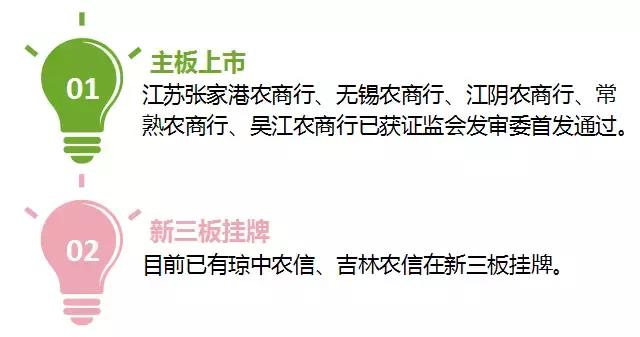

资本:走向资本市场银行除了通过存贷款规模的扩大扩张资产负债表外,还可以借助资本市场实现扩张,走向资本市场有助于增加银行的流动资金、提高资本充足率,提高银行知名度,同时上市接受社会监督,也有助于规范银行经营。

农信社改革被写入十三五规划纲要,可见农信社的改变已经迫在眉睫。农信社应紧抓发展重心,突破现有局限,以期达到更好的发展前景。

来源/金融充电站