国内中国现在中产阶级财富管理的格局和趋势是什么样的?近年来大热的Fin-tech如何加速财富管理格局的变革?为中国中产阶级的财富管理带来哪些启发?本文根据未央网“Fin-Lab线上沙龙第十一期:金融科技加速中产阶级财富管理格局”整理。本期主讲嘉宾为真融宝创始人兼董事长吴雅楠博士。

人类已经进入了一个数字化的时代。以色列年轻作家尤瓦尔·赫拉利曾经出版《人类简史》,广受学术界关注。赫拉利最新出版了《智人:未来简史》英文版,他提出了一个概念:未来我们面临的时代是一个数据时代,甚至人的自由意志也要受到数字化的挑战。尤其是在阿尔法狗这种大背景下,科技对传统行业的渗透和改变是比较深层次的,所以作者认为未来我们面临的是无处不在的大数据时代,未来无论是意识形态也好,人的自由意志要被机器挑战。这本书可以给大家思考科技未来改变我们传统行业特别是金融行业提供一些思考和借鉴。

今天晚上我想给大家讲三个方面,第一方面主要分享目前国内的中产阶级财富管理的趋势和格局,同时借鉴美国的中产阶级和高净值家庭财富管理的趋势。第二方面我们讲一下金融科技如何影响中产阶级财富管理,以及帮助中产阶级进行全球资产配置方面能够提供什么样的借鉴?第三方面我想简单分享一下我个人对明年2017年投资的展望。

国内中产阶级财富管理现状

最近,美国权威咨询公司波士顿咨询公司DCG发表了最新一期关于全球财富管理2016的报告,在这个报告里有几个数字我觉得很有意思。

第一个就是关于中国个人可投资资产的规模的变化,到2016年为止,中国的高净值家庭和一般家庭在可投资资产当中,总金额已经超过120万亿。过去五年整个中国个人可投资资产总额迅速增长,未来五年到2020年,发展速度还会加剧,突破200万亿元人民币。其中,高净值家庭或者中产阶级以上的可投资资产将会超过一般家庭的比例,有超过51%的高净值家庭,49%是一般家庭。这里给大家描绘出了一幅图景,中国中产阶级的未来,财富会迅速增加。

从户数上来说,未来五年中国高净值家庭也会有百分之十几的快速增长,未来中国在整个全球的家庭财富增长的趋势当中,增速是属于领头羊。而中国的高净值客户家庭的户数接近于400万户,将仅次于西欧和美国,这是未来几年中国财富管理面临的一个新格局。

中产阶级财富管理趋势变革

按照海外的定义,一般拥有100万美元或者600万元人民币的财富和可投资资产可划分为中产阶级。对于这些中产阶级和中产阶级以上的财富管理来说,有三个重要的趋势。

一是未来他们的投资方向会逐渐从单一化走向多元化。房地产市场随着政策的导向已经面临一个拐点,房地产已经不再是中国家庭财富唯一的投资标的,而且大多数高净值客户对未来的中国房地产市场并不抱很乐观的增长预期,他们已经开始走向多元化投资,投资的范围包括银行理财、信托、公募基金、私募基金、VC、PE等等,多元化的财富管理格局。

二是随着人民币的国际化的发展以及中国人的财富不断增值,在国内可投资资产相对有限的背景下,已经开始走向全球化的发展趋势。人民币10月份已经正式进入了一篮子SDR,但是随之带来的是人民币不断贬值的趋势。对人民币近期的走势不太乐观的另外一个因素就是最近热门的美国新一任总统川普当选。他未来会主导美国经济的复苏和振兴,也会加快美联储加息的预期。所以如果美国在加息而中国的经济还在相对底部和准备复苏的阶段,利率的差距也会给人民币的走势带来一定压力。

三是中国中产阶级高净值客户风险收益偏好从追求稳定收益的投资回报到追求更高收益的投资回报的转变。从海外的家庭财富管理来说,我们可以借鉴海外的财富管理,更多趋向于大类资产配置,所以这个也成为大家日常更多关注的投资趋势,就是资产配置正式成为中产阶级不得不关注的一个格局。除了私募基金以外,定制化的产品也成为未来整个财富管理的一个趋势。大家随着财富的增加,定制化的产品也会越来越多。

在这样一个大背景下,大家的财富越来越走向全球化的趋势越来越明显。2015年只有5万亿的个人和高净值投资在海外,而到2020年,根据波士顿的这份报告预测,中国人的全球化投资会从5万亿人民币到达接近20万亿人民币的海外投资,海外投资的目的和类型也更加多元化。

金融科技如何服务财富管理

说到资产配置的话,我们进入下一个话题,怎么样做资产配置在中,以及用怎么样的设计好资产配置的一站式产品并且提升资产配置的服务。

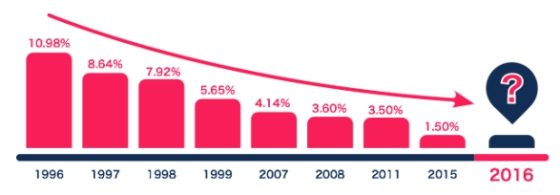

说到资产配置,我们就不得不说到另外一个我们最需要去了解的就是目前中国的利率环境。在过去20年当中,我们看到中国的利率是一个直线下行的态势,从20年前百分之十几的高收益率到银行基准利率一年期只有1.5,在这样一个利率不断下行的过程中这是我们所有资产需要去管理财富需要去管理面临的一个痛点。虽然名义利率是1.5还没有到0,但是通货膨胀CPI已经超过2了,最近10月份的CPI到达2.1,实际面临的利率环境已经到达负利率环境,所以财富如果不管理的话是越来越缩水。

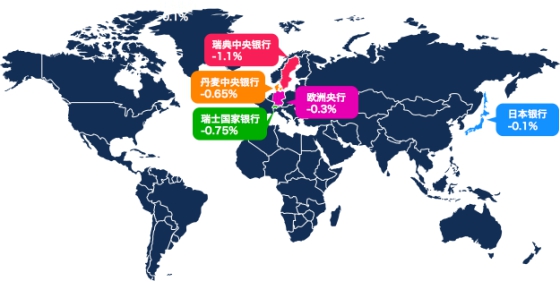

全球的负利率国家不断在蔓延,欧洲和日本这种老龄化为主的国家已经全面进入负利率环境,这种负利率环境当中全球的负利率国家的GDP也超过全球的GDP的四分之一。

目前,除了银行的基准利率,中国的无风险利率以余额宝的收益率为代表,在2.4左右。最新的一期银行理财收益率,平均的银行理财收益率已经到3.8,跌破4了。信托收益率跌破7,到达6.5,这个是我们面临的所有收益率的环境。

资产配置我们说到有两端,一个是负债端,一个资产端。海外的资产管理也经历了三个阶段的变化。第一阶段,随着原来美国的高净值客户财富增加,逐步过渡到大类资产配置的阶段,大类资产配置也经过了股票、债券、大宗商品和多元化资产的配置。第二个阶段,随着资产证券化的发展出现了资产配置,出现了另类投资的选择,美国的财富管理和资产配置也从传统的证券类资产过度到另类配置和私募基金的时代。第三阶段,最近几年以金融科技新兴力量为代表的,深层次地改变美国传统的金融业,包括银行、证券、财富管理。智能投股成为新兴的潮流,像Wealthfront、Betterment这些美国著名的投顾机构能够为新兴的中产阶级,往往是80后年轻人提供更加适配的服务,对他们的财富管理也从原来线下变成线上智能化财富管理的模式。

金融科技如何加速财富管理格局

目前,国内已经有很多新兴的创新公司在不同层面和领域,比如在理财师、社交投资、网络征信、金融超市等,都得到大发展。目前,互联网理财和财富管理领域已经有三大类模式。第一类是生产资产的,很多小微资产包括P2P在内,也包括供应链金融、消费金融等不同类别的资产在内,这些资产成为补充的另类投资的资产,已经被一些金融科技公司不断地创新。第二类是一些金融超市,由于互联网的发展能够把很多基金产品,把很多P2P类或者理财类的产品搬到线上,成为金融超市。这些也成为大家财富管理的选择。第三类是很多人面临着太多的选择,不知道如何去选,我们虽然说鸡蛋不要放在一个篮子里,这是资产配置最根本的理念,但大部分人缺乏这样的理念,也缺乏专业化的资产配置的服务。所以我们说在目前我们真融宝所尝试所代表的也是希望在线上实现一站式的智能化资产配置。

具体来说,智能化资产配置其实就是和国外的资产配置的理念有所趋同,我们希望能够把不同资产放在一个资产组合里,能够成为大家可投资的标的。

所以从一定程度上来说,选资产对大多数中产阶级来说变得非常困难,我们希望提供一站式的资产配置,能够把主动投资被动化,能够把不同资产就像一个大厨一样放在一起成为大家很快能品尝的菜肴,能够成为一个标准化的产品供大家去享用。我们所尝试的也是在目前我们的平台上能够为将近200万用户投资在9大类的资产类别,这里边包括一些非标的资产、供应链金融、消费金融、小微金融、汽车金融等等类别的非标资产,以及和债券类固收的资产,包括二级市场证券类资产,这些我们都放在一个大的资产配置的组合里,所以单户投资6万块钱,这6万块钱平均投资在9大类资产类别130多万条的小微资产和证券类资产中,做到了足够分散,做到了多元化的配置。

我们为什么要做资产配置?最根本的目的是让大家可以体验到,我们的任何一个资产都是有收益和风险两部分,我们想要高收益背后可能就意味着承担一定的高风险。我刚才给大家提到的无风险收益率,任何高于无风险收益率的收益率都是有一定的风险议价。我们常说天下没有免费的午餐,所以任何高收益背后可能要承担一定的风险,我们希望能够透过资产配置的方式把资产收益多元化,同时透过不同类别的资产把风险可以分散,这在美国的资产配置当中已经得到了验证。

在海外的投资组合理论里边已经有过这样的理论验证,一个投资组合90%到92%都是来自于资产配置,而只有8%到10%是来自于选股。所以资产配置成为家庭财富管理的重要部分。如果资产配置做好了,大的资产收益率也就决定了。所以,这也是为什么我们说金融科技可以加速资产配置的格局,因为金融科技可以把小微的另类资产放入大资产组合里,这也是中国正在经历的和美国不一样的金融科技的一些红利。

未来我相信中产阶级的财富管理产品会在线上体现为更加多元化、更加及时动态,也更加个性化。目前大家买的还是同样标准化的产品,未来每一个人都有自己的资产配置组合,每个人也有个性化的资产配置的服务,所以这都是可以在一站式平台上有千人千面的体验,这在传统的基金当中是很难体验到的。传统大家去买基金的时候买的同样的基金,未来每个人都应该拥有属于自己的基金,属于自己的一个个性化的资产配置组合,只有在金融科技的背景下才能实现。

未来有四大红利或四大驱动因素会加速金融科技对中产阶级财富管理格局的改变,第一是利率市场化接近完成但是还没有完成,第二是资产证券化使得我们更多元化的资产配置成为可能,第三是人民币的国际化,使我们财富管理可以从国内投资走向全球化的资产配置时代,第四是金融普惠化,使我们的财富管理更加能够降低门槛,原来可能只有高端客户才能享受到的个性化的资产配置服务能够被大多数中产阶级,被更多的人享用到。

对2017年财富管理的展望

从资金面、宏观面和估值面来说,明年的权益类市场大家需要关注。因为随着房地产政策的改变,很多资金会从房地产市场夹出来转向其他类别的资产配置,这会带来权益类的资产机会。随着川普上台对美国经济复苏的振兴也会带动全球经济的发展的动力,这也会带来中国权益市场的预期。

从估值层面,到合理的估值期间明年随着利率继续下行的态势,权益的风险偏好有所提升,会对权益的配置有所增加,明年权益市场大家可以关注。今年表现最好的资产是大宗商品,所以大宗商品也是明年可以预期的配置的方向,大宗商品经过两三年的底部徘徊的熊市格局,现在已经到了开始加快上扬的动能,随着美国基础商品的发展对大宗商品的需求及印度新兴国家的基础建设需求,商品业有所预期。

我相信明年会是大家更加专注大类资产配置的年份,特别是人民币国际化这样一个趋势也会带来全球的资产配置的需求,所以明年全球化的资产配置也会成为大家的主流方向。总结来说,2017年大家需要把眼光放得更广一点,我们已经从一个单纯的原来固定收益的财富管理模式要更加趋向于多元化,而金融科技可以使大家的资产配置变得更加灵活、更加动态也更加一站式,最终走向更加个性化,这是我对未来金融科技加快中产阶级财富管理的非常乐观的预期。