中期票据自2008年面世以来首次超过同期贷款利率,银行及类银行金融机构的利率即将进入快速上升通道。警惕6月钱荒,企业应尽早准备好多元化的融资渠道。

中票利率首次高于贷款利率

在“去杠杆”和“严监管”的高压下,中国信用债发行成本已超过同期银行借贷成本,令传统的银行贷款对企业的吸引力加强。

彭博汇编数据显示,中国AAA级5年期中期票据收益率目前报4.9832%,而7年期收益率为5.0103%,均高于中国央行公布的金融机构5年以上人民币贷款基准利率4.90%,该利率已一年多来未变。

这也是中期票据自2008年面世以来首次超过同期贷款利率。

而由于今年将有巨量信用债到期,中国企业融资从发债切换到银行贷款的趋势或将变得更加明显。

中国境内债市年内将有近3万亿元人民币信用债到期,其中5月份到期规模接近5600亿元,是有史以来最大规模的月度到期量。

“大多数企业借债都是要还旧的,目前很多企业也在调整负债结构,逐步从直接融资转回间接融资,” 中信证券固定收益研究主管、前央行官员明明对彭博表示。

贷款利率未大幅上升,但只是暂时

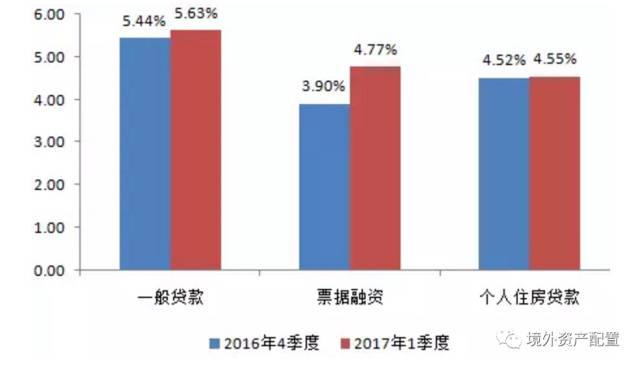

1季度金融机构人民币贷款加权平均利率上升至5.53%,较2016年4季度的5.27%上升26bp,但与大家的感觉却有所差异,虽然1季度货币市场和债券市场利率上行很快,但银行贷款利率却像蜗牛一样却没啥反应。

1季度贷款加权平均利率上升的原因主要在于票据融资利率的上升,上升了87bp,一般贷款利率上升速度的确还是慢。

但随着“去杠杆”的推进和监管层对影子银行监控的加强,银行自身的融资成本也在增加。这势必会让银行设法将成本转嫁到实体经济,造成企业的贷款成本上升。

银行7天期回购利率目前处于两年高位附近;1年期上海银行间拆借利率(Shibor)5月下旬更是有史以来第一次超过4.30%的1年期贷款基础利率(LPR)。

招商证券首席固定收益分析师徐寒飞称,代表实体经济融资需求的LPR利率和代表金融市场融资成本的Shibor出现倒挂,说明“去杠杆”目前仅发生在金融体系,还未传递到实体经济层面,未来实体经济融资成本可能会“猛烈上升” 。

贷款成本尚未大幅上升的主要原因是:

1.我国的货币政策传导机制决定的,货币市场利率要传导至实体经济不像美国那么迅速。

这火要先烧货币市场、债券融资、票据融资及其他理财等非标表外融资,等外围烧的差不多了,再会延至最庞大的贷款融资。

2.预期因素很关键。无论从银行角度,还是从企业角度,1季度之所以贷款利率上行幅度较小,因为预期不够稳定,在未来货币政策利率走向上仍有一定分歧。不过5月份来已形成稳定预期。

3.过了1年贷款发放最多的月份。或是银行开门红的惯例,或是市场惯例,每年的1月份是贷款发放是1年中最多的月份,随后月份便新增贷款量便大幅下降。

因而在2-4月份,纵使资金紧张,企业端由于需求下降,忍耐度上升,对贷款利率仍把控的比较严格。

银行贷款利率在六月即将进一步上升

贷款融资成本显示的是实体经济资金紧张状况,是长期因素。

有市场利率上升时,银行首先会选择通过债券、票据及理财等表外融资方式满足企业融资需求,表现为除银行贷款以外其他融资渠道的量的增加,等火烧的差不多的时候就会急剧下降。

所以当其他融资渠道“先扬后抑”时,火该烧到银行贷款了。就好像蓄水一样,当其他容器装的越来越满时,突然更大的容器发威了,则原来的容器压力便骤减。

3月份委托贷款、信托贷款及未贴现银行承兑汇票较2月份急剧增长,但4月份又急剧萎缩。这说明:资金紧张局面已经传导至表内贷款,火开始烧到银行贷款了。

当贷款利率以外的融资利率持续上升之时,泄洪的渠道,贷款及类银行贷款就开始体现出优势。

警惕六月:钱荒可能再次来袭

6月下旬,是上半年的最后两周,也是中国金融市场习惯性的“资金紧张的时刻”。由于此前连续几个月央行都收紧货币,所以2013年6月的钱荒有可能会重演。

在2013年6月那场惊天动地的钱荒中,银行间隔夜回购利率曾达到了史无前例的30%,7天回购利率最高达到28%。而此前相当长的时间里,这两项利率往往不到3%。

受那场钱荒的影响,上证指数一度从2013年5月31日收盘的2300点,最多下跌到6月25日的1849.65点,最大跌幅达到19.6%。2013年的6月,股市变成了屠宰场!(见下图)

造成钱荒的重要原因,是银行收紧了流动性。当时的背景跟现在非常相似,都是一波宽松之后,带来很多问题,包括资产价格上涨过快,于是央行开始变脸,收紧流动性。

有统计显示,2013年上半年央行通过公开市场操作实现货币净回笼4780亿元。

上图就是当时广义货币M2的走势,可以看出从2013年3月之后,央行踩刹车非常明显,M2在四月出现了少见的环比下滑。5月和6月,同比增速继续显著下降,终于在6月闹出钱荒。

上图是最近的广义货币M2的走势,同比增速从2016年11月开始下降,在4月出现了环比下降。

目前,大家正在等着央行公布5月的数据,连续两个月M2环比下降的情况,至少从2008年以来从来没有出现过。如果此次出现,则意味着货币政策紧张程度是空前的。

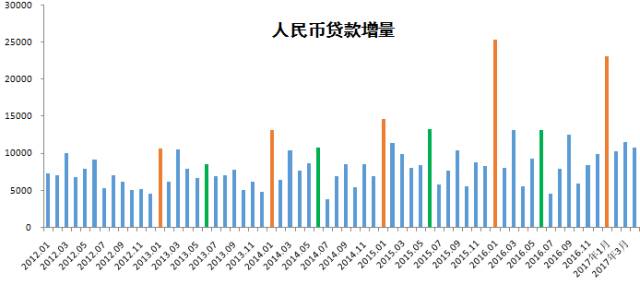

看一下历年,人民币贷款增量的季度节规律,1月份是一年当中增量最大的月份,而6月份一般是仅次于1月份增量最大的月份。

换句话说,2017年6月份将是今年除1月份外人民币贷款增量需求最大的月份。受制于银行贷款规模的限制,加上上面分析的资金紧张局面已经传导至表内贷款,6月份银行贷款融资成本的质的上升已经成为必然及持续趋势。

从“资产荒”到“资金荒”

收益率提高的背后是货币市场利率的全面攀升。

今年以来,隔夜SHIBOR(上海银行间同业拆放利率)从2%左右升至2.6%,7天SHIBOR从2.4%左右升至2.85%,一年期SHIBOR从3.4%左右升至4.34%左右,这显示出当前银行体系的流动性处于偏紧状态。

社科院金融研究所银行业研究室主任曾刚对第一财经指出,目前整个资金市场利率水平往上走,理财产品利率水平市场化程度高,反映出整个市场资金面的状况。

3月以来,银监会密集发布监管新规,清理金融杠杆。央行有意抬高市场利率,倒逼银行去杠杆。

在货币政策和行业监管的同时挤压下,银行资金十分吃紧,此前拼命加杠杆的中小银行现在甚至处于无米下锅的尴尬境地。

某股份制商业银行私人银行内部人士表示,他们在与信托做业务沟通时发现,信托公司拿到资产价格越来越高,价格上扬与年初比非常明显,反映出资金成本提高。

而且信托公司手上的资产与之前相比更多了,他们现在担心的是“消不掉”,而不是“不够消”,这与去年截然相反。

去年是“资产荒”,将资产价格压的很低,但现在价格底部已经过,很多项目方谋求银信合作,价格越拉越高,导致“资金荒”。

银行的策略是价格战,记者了解到,目前一些理财产品利率没有价格优势的银行,只能打“服务牌”。

金融业面临去杠杆,在资产端还未到期、银行又不准备缩表的情况下,一些负债陆续到期后,同业、期限错配的缺口只能用其他负债来填补。

如果负债争夺比较激烈,就只能发行较高收益率的产品,这是近期理财价格上涨的根本原因。

曾刚也指出,资金链紧张是一方面,银行理财资管、同业业务交易过程中存在错配,资产端期限相对较长,例如2-3年,在到期之前银行不能够变现。

另一方面,资产端配置了债券,银行在预期未来趋势反转的情况下不愿意变现。

因此,银行唯有以更高利率的水平借钱融资,例如发行更多的同业存单与理财产品。同时资产端配置的收益率上升,也给银行提高理财收益率以可能性。

对“资产荒”和“负债荒”的思考。

“资产荒”是市场利率向下调整,去趋近均衡利率的过程,但金融市场的本体缺陷导致利率的超调,引发泡沫。

而“负债荒”则是对利率向下超调的纠偏,表现为泡沫的破裂,其过程要比资产荒更加激烈。

下表给出了“资产荒”与“负债荒”与宏微观周期表现的一些总结。

表:资产荒与负债荒的宏微观表现

资产荒 | 负债荒 |

实体经济收益率下降 | 实体经济收益率上升 |

货币需求下降 | 货币需求上升 |

利率下降 | 利率上升 |

货币政策宽松 | 货币政策紧缩 |

金融资产泡沫(收益率下降) | 金融资产泡沫破裂(收益率回升) |

房地产价格快速上涨 | 房地产价格平稳 |

投资增速下降(企业去杠杆) | 投资增速上升(企业加杠杆) |

金融部门加杠杆 | 金融部门去杠杆 |

通胀下降 | 通胀上升 |

资金脱实向虚 | 资金脱虚向实 |

从2012年以来的我国宏观周期来看(上一次“负债荒”出现在2013年年中的超级“钱荒”前后),上表中的一些宏微观周期表现基本得到印证。

图:工业企业利润增速(资产荒时低增长)

图:国债收益率(资产荒时下跌)

图:货币乘数,衡量金融杠杆(资产荒时加杠杆)

图:民间投资增速,衡量实体经济杠杆(资产荒时去杠杆)

图:外部环境(资产荒时外部亦流动性过剩)

图:房价(资产荒时房价快速上涨)

图:工业价格增速(资产荒时价格低增长)

这种转变意味着什么?

市场逻辑要发生变化。融资成本的抬升对所有负债主体都形成压力,这种压力已经来临,并继续强化。

无论你是房贷的借款人,还是企业债的债务人,每主体都要承受市场资金价格上涨的压力。

目前,企业效益,尤其是中上游的企业效益有很大改善,毕竟经济还处于小周期的复苏过程中。但是如果经济一旦下行呢?企业效益重回下行通道呢?

那么我们面对的局面将是:经济回报率越来越低,融资成本越来越高。

这像是在一个轨道上两辆相向而行的火车,撞在一起就会爆炸。未来将会非常艰难,那些脆弱的债务链条将会发出清脆的断裂声。

来源:金融深度(tmtreport)、央行观察、网络